这是网友让看一看的公司,不是我主动来他们这里找茬的,因为易联众的业绩确实不太好看。最近有一些网友老是评价说,股票是看未来,让我分析未来。这是太看得起我们搞财务的人了,我们就跟搞历史的一样,我们基本只评价过去,看不清未来。

我们认为未来就是过去的延续,但未来又会发生一些过去没有发生过的变化。虽然我最近就在学算命,但看上市公司这一块,我还是只能说过去,未来就留给那些喜欢说的去说吧。看过去还有一个好处,一般情况下,很少有人来找麻烦,因为消息来源相当可靠,我又不会乱评价他们。

还是回过头来说正事,易联众信息技术股份有限公司(股票简称:易联众)成立于2000年,2010年7月在深交所创业板上市。易联众主要以数据链为基础,重点围绕“医疗保障、卫生健康、人力资源与社会保障”等民生领域,专注打造全方位的整体解决方案和产品与技术服务体系,致力于以数字化重塑民生健康新生态。

说得比较拗口,实际就是从事定制软件及IC,另外还有系统集成和技术服务等业务,说白了就是哪个行业需要专门搞些软件,有时候顺带还要配一些硬件等东西,易联众就去投标或者报价。我们平时去医院的时候那些收费、结账,还有就诊卡信息管理和医疗信息的储存和传递等类似的东西,就是易联众这类公司的业务。

20多年前我就在这个行业工作,当时我们高兴的是,基本上不受盗版软件的影响,但不太高兴的是,需要庞大的销售队伍,不断去接订单回来才行。类似的上市公司并不少,比如我们以前说过的东软就是搞这类业务的,只是各家公司的业务重点略有不同。

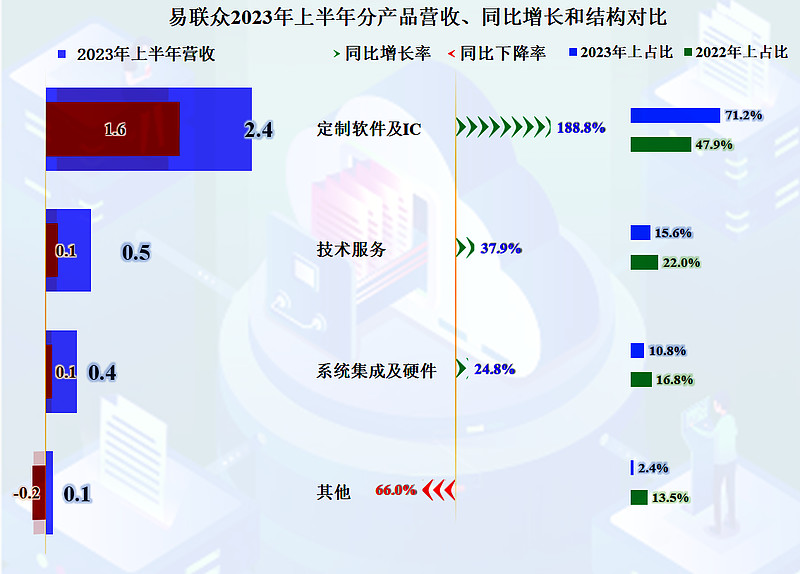

2023年上半年,易联众的三大业务均有不同程度的增长,核心业务的增长接近两倍,占比也大幅提升,似乎业务发展得还不错。

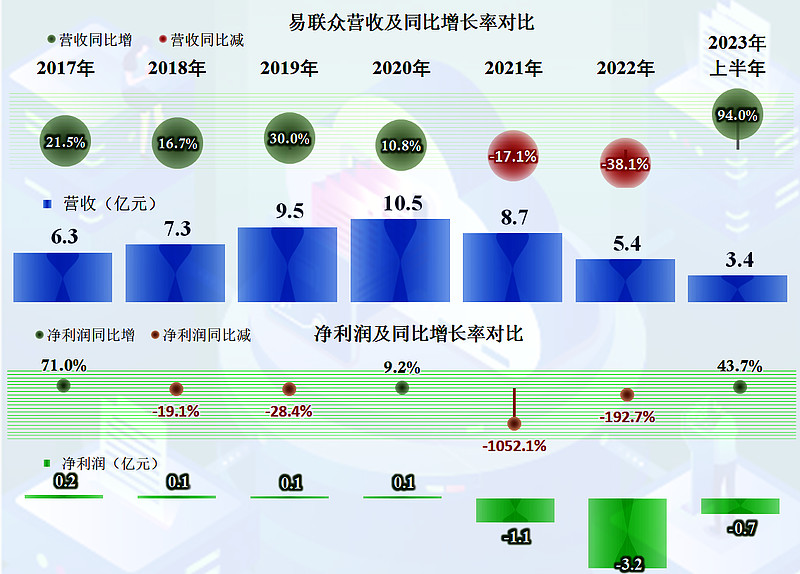

看了其这些年的总体财务表现,却让我们多少有些失望,在疫情下的2020年,营收突破10亿元大关后,易联众就走上了下坡路。这个坡还相当陡,起码比上升时坡度要陡。这种情况下,出现较大幅度的亏损就不会让人意外了,何况就是在其发展还不错的那些年,基本上也是处于微利状态。

我个人认为,易联众的主要问题是,规模偏小,离行业能发挥出规模效应的营收距离不小,如果能持续增长至30亿元以上的营收规模,可能就会有不错的盈利表现。只是,想法要通过市场来实现,在纸面上规划没什么用。

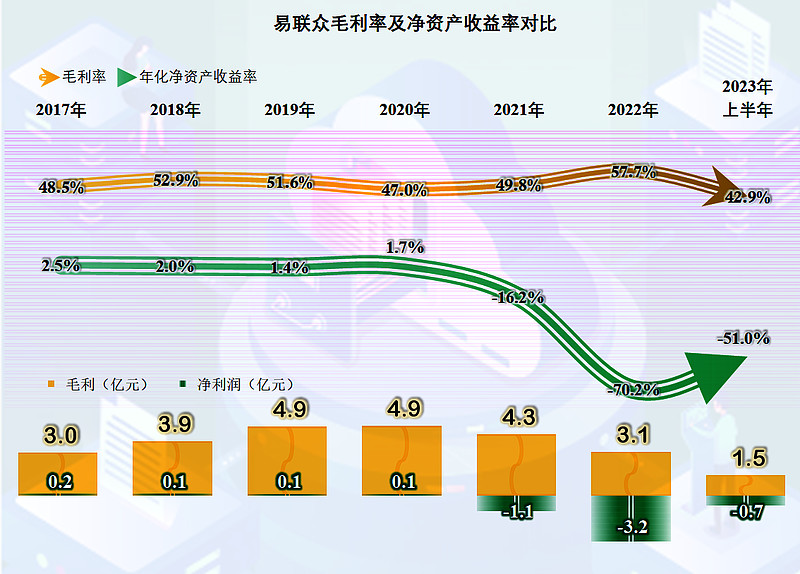

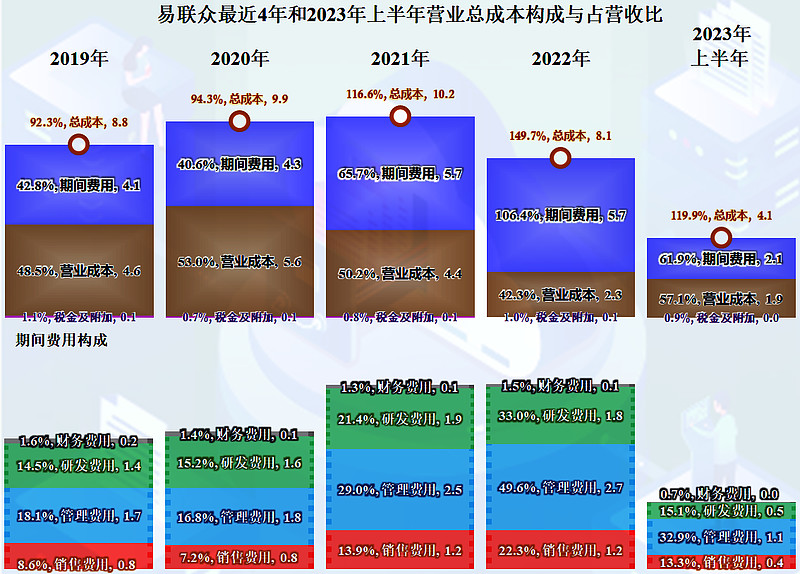

2022年及以前,易联众的毛利率变化并不大,但2023年上半年却发生了10多个百分点的下跌,其实这一行毛利率的主要差异一般是定制的系统中软硬件占比的不同造成的,从事的项目中,硬件多一些,毛利率就要下降;软件多一些,毛利率就要提升。

我们就不提他们的净资产收益率了,基本上就是一个对不起投资人的表现,如果有不同的话,那就是最近一年半,非常对不起投资人。

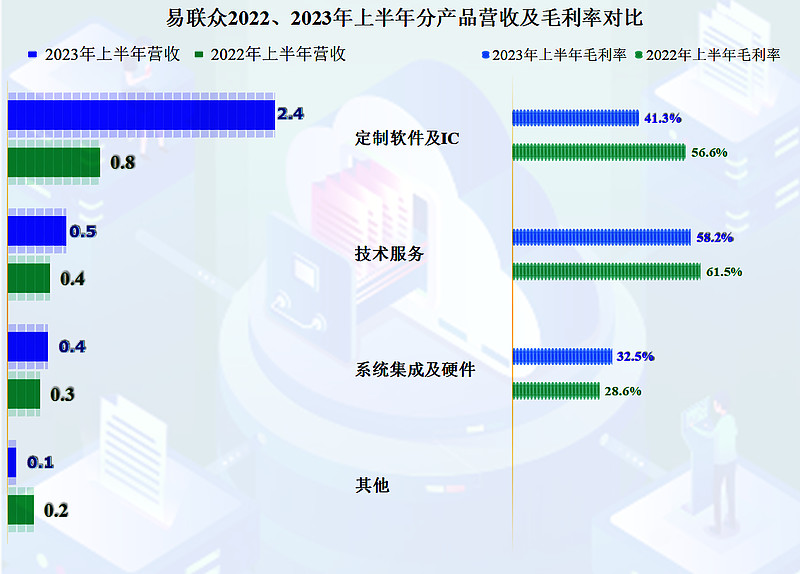

分产品来看,主要是主力的“定制软件及IC”产品的毛利率下跌明显,“技术服务”的毛利率下跌幅度较少,而“系统集成及硬件”的毛利率还有所提升,似乎他们这些产品的毛利率有向中间靠的趋势。

软件也并非全是暴利,特别是定制软件,其占比多了,研发费用就少不了,其他不说,程序员总得发工资吧。在易联众营收最高的2020年,其期间费用的占比为四成,在营收下跌后就逐步失控了,2020年。仅期间费用就超过了营收,这在我分析过的正常经营状态的上市公司中,还是第一次看到。

这当然不能忽视疫情等对易联众2021年和2022年的影响,实际上我们还认为,这些行业定制的信息系统,可能用户们已经上得差不多了,升级改造这类需求可能还需要一段时间,而且这一行的竞争并不小。

但这种说法似乎又不成立,因为2023年上半年易联众的营收反弹还是较强的,其降低期间费用的努力也见到了一些成效,期间费用占营收比重新下降至六成多。但这也不能算低,所以说我才在前面说,他们其实还没有真正达到过能发挥出规模效应的规模。

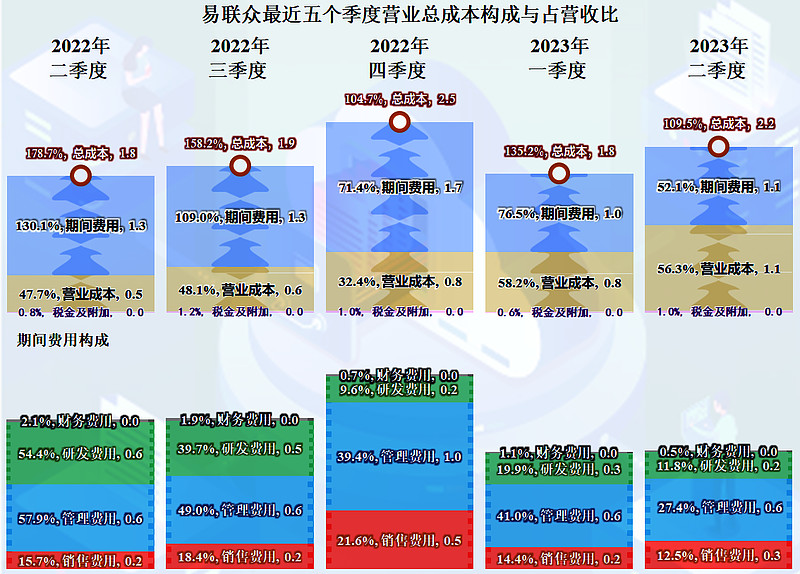

分季度来看,各季度的成本和费用支出差异较大,但最近五个季度都有一个特点,那就是总成本都超过了营收,也就是主营业务清一色亏损。非要找一项好的来说,那就是2023年二季度,似乎总成本超过营收的幅度下降了。

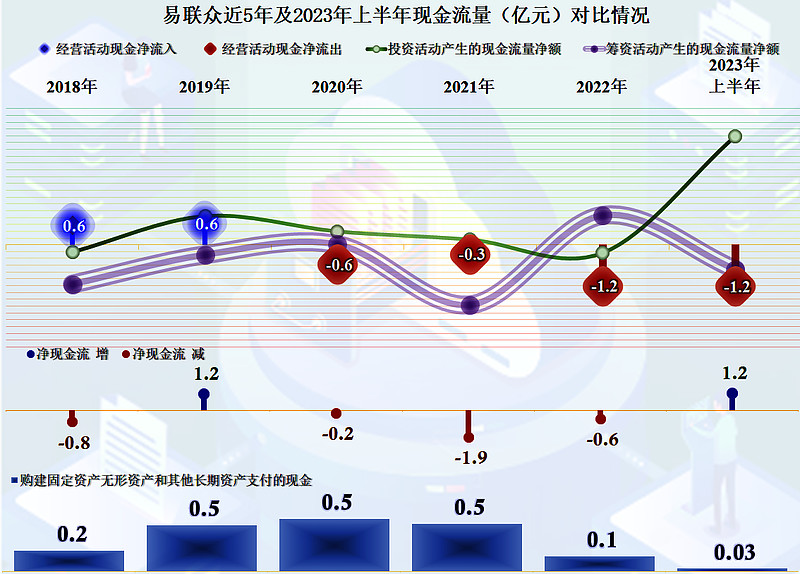

易联众的现金流量表现也不太好,特别是最近三年半,经营活动的净现金流都是净流出的状态。但是,搞软件这类业务的好处是,固定资产类的投入需求不大,主要的消耗都在人工方面了,主要都计入费用了,所以,他们并不一定就会有流动性问题。

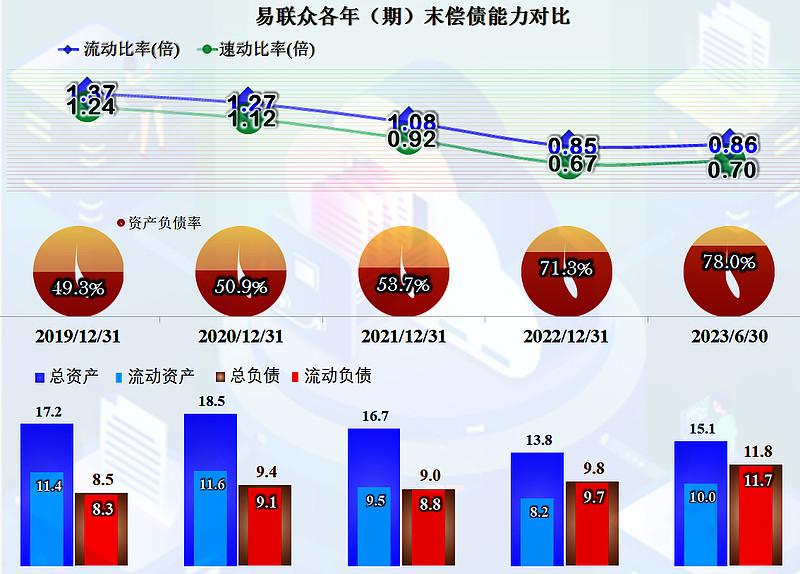

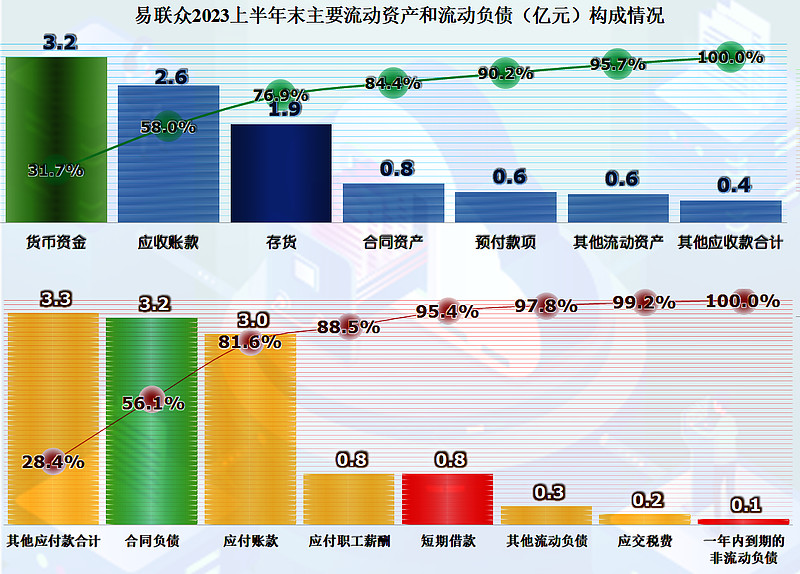

看起来,易联众的长短期偿债能力都不太好,而且是处于持续下降之中的,特别是最近一年半的下降幅度较大,必须得看一下构成。

占比三成多的流动资产是货币资金,然后是应收类业务款项和存货等,流动资产的质量比较高,只是这一行怎么有这么高的存货呢?是不是与流动负债中的”合同负债“相关的备货呢?

流动负债中3.2亿元的“合同负债”都是预收款,显然只用交货或者按合同开发软件产品即可,不需要消耗现金来偿还,而应付账款的偿还,靠回收应收账款基本也可以滚动着偿还,就算有差额,也不太大。

而最大的流动负债“其他应付款”主要是什么呢?主要是3.1亿元的预收股权转让款,这显然也不需要归还。我们当然注意到了,他们有多起出让子公司股权的行为,以此来变现,同时还可以精简业务和降低开支,虽然没有什么不可,但未来的营收又靠什么来支撑呢?

基于上述分析,我们认为,易联众的偿债能力还是很强的,短期内几乎不太可能出现流动性困难。

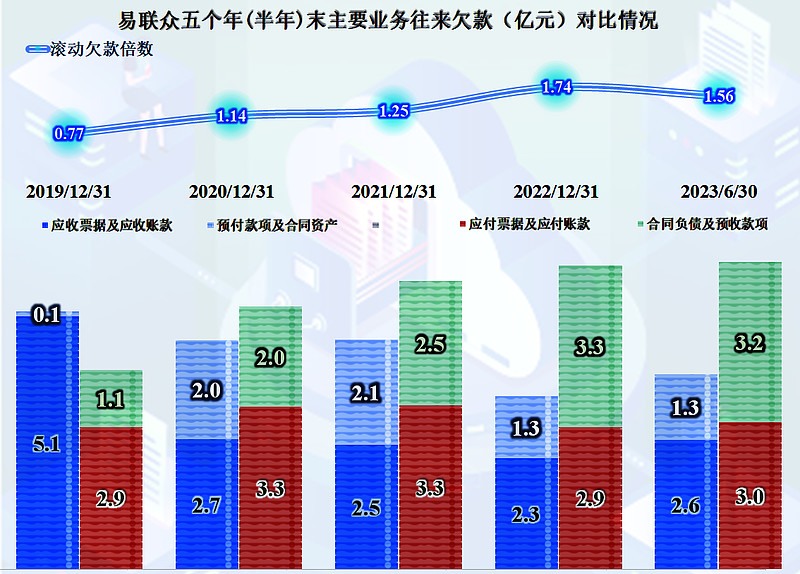

我们再来看一下,其业务链条上的相互欠款情况,不管是因为转让子公司产生的剥离,还是收款效果较好,易联众的应收和应付类款项,基本也算合理的,虽然和其现有的营收规模相比,这些相互欠款已经不小了,但考虑到行业特点,还是算比较正常的。2023年初和上半年末的“合同负债”金额较高,下半年的营收也还是有基本保障的。

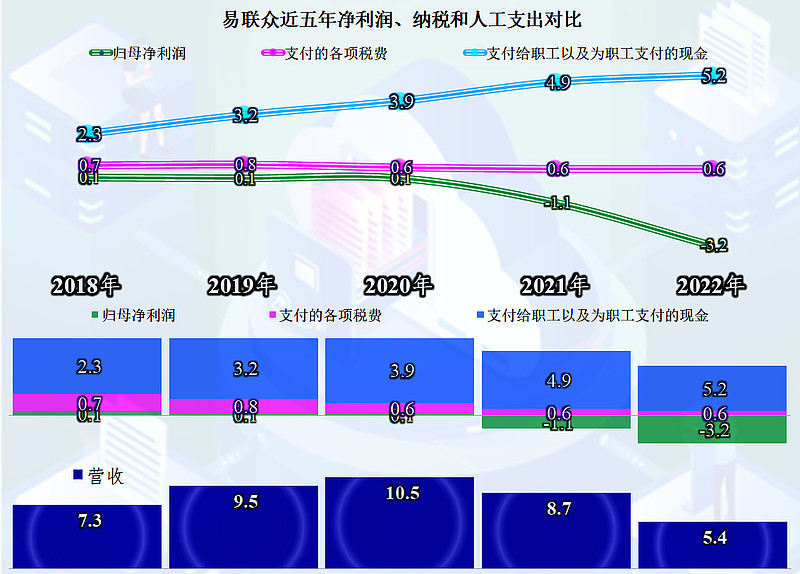

分配关系的问题,一般是顺道看一看的,但在易联众这里,似乎成了一项重要的数据。

不管营收增长还是下跌,易联众的薪酬类支出持续增长,哪怕2022年的营收比2018年还要低很多,但薪酬类支出却超过一倍多,甚至已经和营收规模接近了。可以这样说,IT行业的人工成本大涨是导致易联众亏损的重要原因。因为,易联众2018年末的员工人数是2103人,2022年末为2625人,人数的增长并不是薪酬类支出上涨的主要原因。

稳中略降的税费支出和一直较低并最终大额亏损的净利润,和薪酬类支出一起,演绎了分配关系五年的大分化。我们能不能说,虽然不怎么赚钱,但维持了近2000个IT人才的就业,也有一定的税收贡献,其实也是划算的?站在干坡坡上的人可以这样说,但在商言商,其投资人,特别是被套的散户,可能就不会这样想了。

易联众的情况不能说好,但也还没有到过不下去的时候,希望现在的表现,只是其成长中的波折吧。

声明:以上为个人分析,不构成对任何人的投资建议!