我们说过了很多去挤新能源和光伏赛道而转型相对成功的企业,今天就看一家步子迈大了,整出问题的企业,这就是尤夫股份,他们在进行重组后,总算迎来了一个正常经营的半年,我们就来看一看他们的经营情况吧。

先简单介绍一下,浙江尤夫高新纤维股份有限公司(股票简称:尤夫股份)成立于2003年,2010年6月在深交所主板上市,是一家专业从事高性能聚酯工业丝、聚酯浸胶线绳、浸胶输送带帆布、浸胶帘子布及PVC天花软膜生产、销售和研发的高新技术企业,是国内唯一一家聚酯全产业链的生产企业。

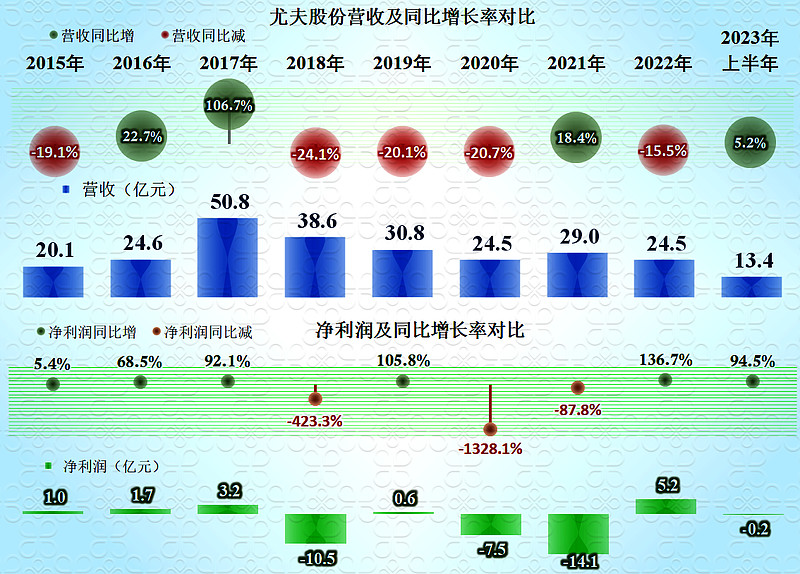

尤夫股份在2017年及以前,经营还算正常,2017年的营收和净利润都有翻倍左右的增长,原因是其当年除了“化学纤维制造业”的营收高达34.9亿元以外,“锂电池行业”还有16.2亿元的营收,两者都大幅增长,特别是锂电池业务增长了9倍多。

然而,好花不常开,从2018年起,其营收开始萎缩,并出现了巨额亏损,而且这种状态,断断续续持续了四、五年,包括2022年在内,也要算一个非正常经营的年份,原因我们后面再说。

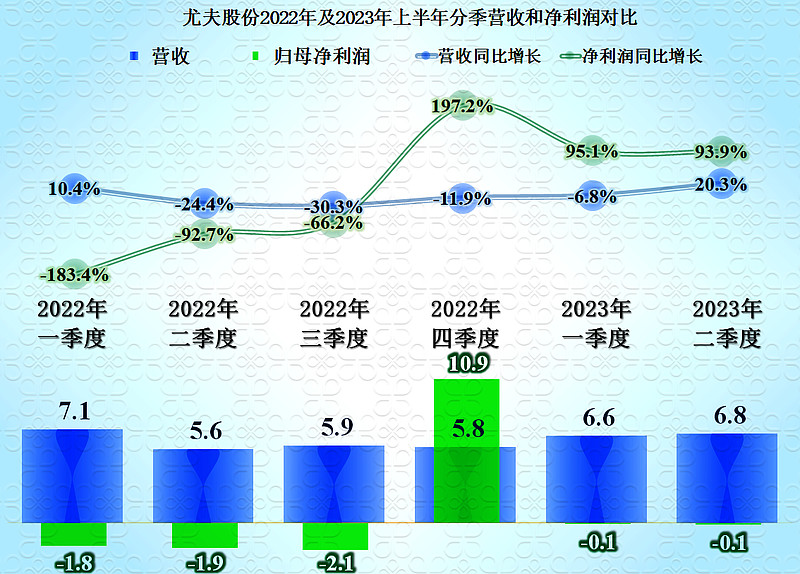

除了2022年四季度有巨额盈利以外,其他季度都是亏损的,区别是,2023年的两个季度,亏损额度较小,基本上算是比较正常了。

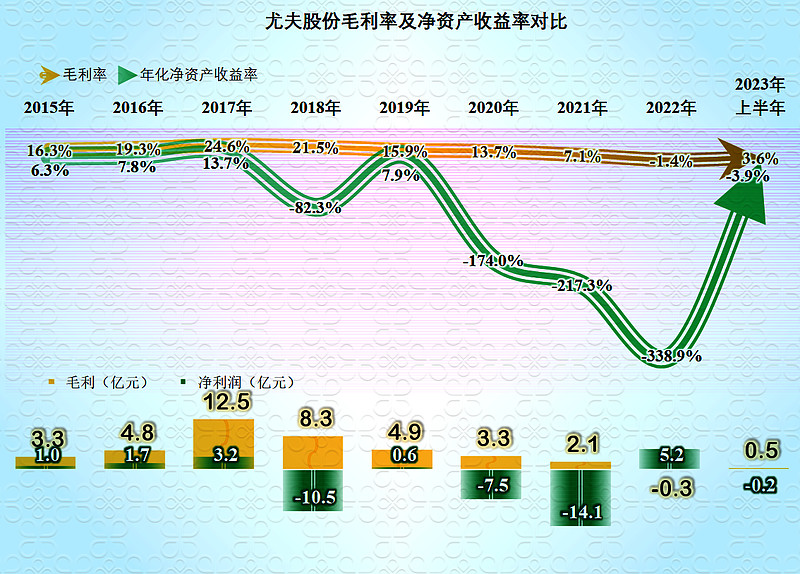

毛利率持续下降,直到2022年出现了负的毛利率,2023年上半年有小幅回升。但是,2018年和2020年大额亏损时,其毛利率并不太低,亏损的原因并非全是毛利率下降,2021年亏损的主要原因应该与毛利率太低有关。

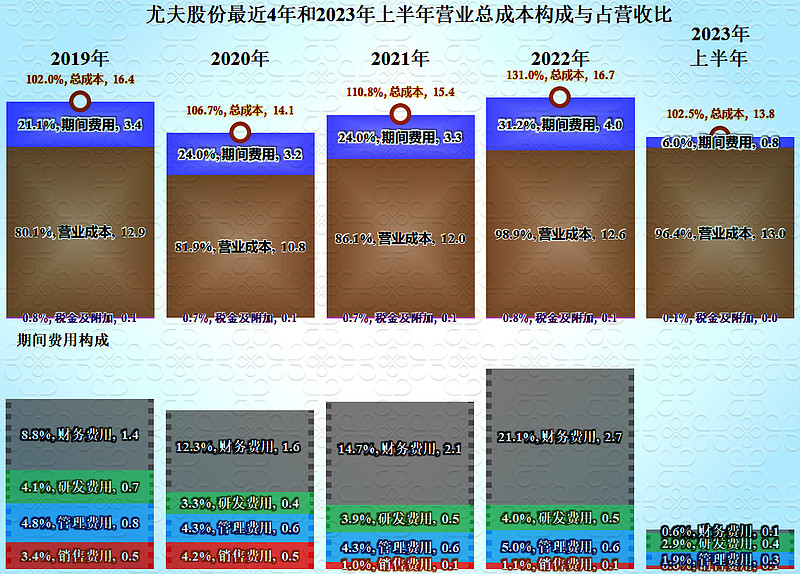

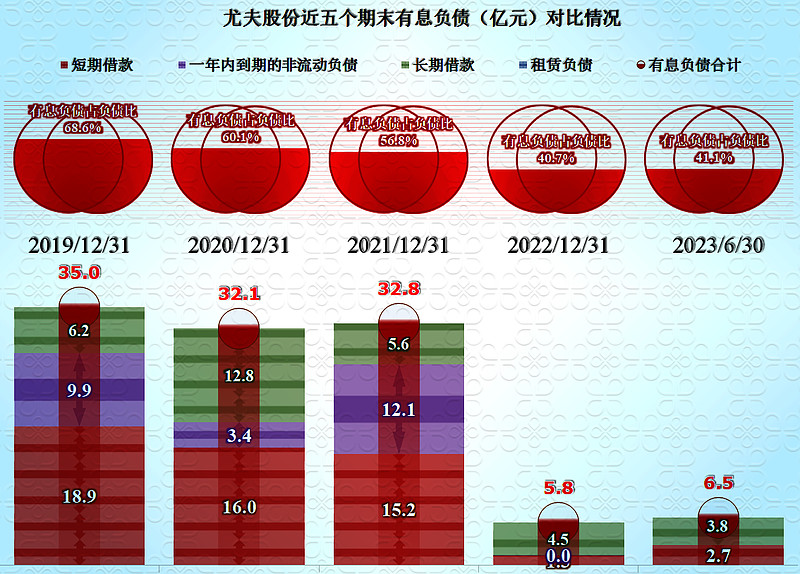

每一年的总成本都超过了营收,超过的幅度还不小,2022年,其总成本达到了营收的1.3倍,主营业务是巨亏的,盈利的原因后面再说。越来越高的期间费用占比,是其亏损的重要原因,而期间费用中财务费用的占比越来越高,特别是2022年已经达到了其他几项期间费用总和的两倍多。一看就是杠杆给玩坏了,玩出副作用来了。

2023年上半年的情况相对较好,期间费用占比仅为6个百分点,但当期的毛利率太低了,还是要小额亏损。应该说业绩有向好的迹象,毕竟哪一行的毛利率都不太可能长期维持在3.6%这一低水平,有降就会有升的。

通过重组,强行把杠杆给降下来,是其业务逐步转入正常的重要原因。背着沉重的负担,谁也没法过,特别是盈利能力下降时,更是如此。不过,贷款也是当年自己借下的,当时为何就没有考虑到这种情况呢?

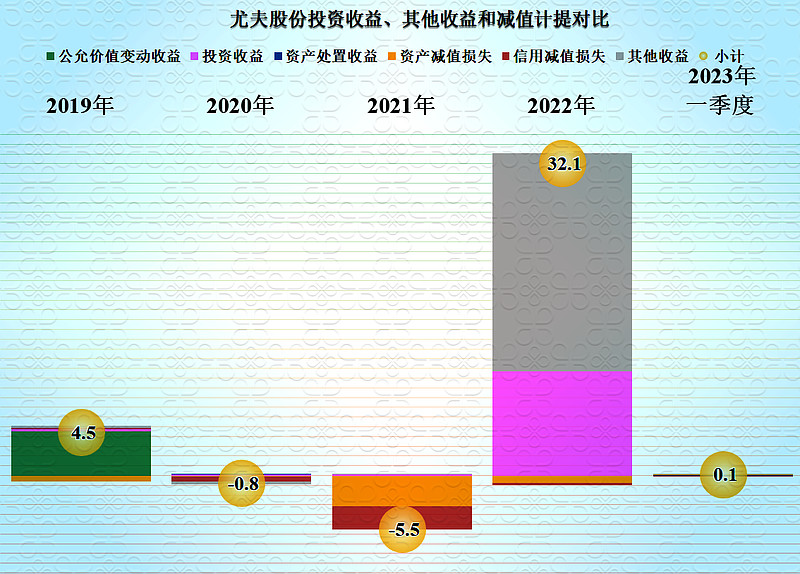

2022年有高额的投资收益和其他收益,这都和其处置资产(包括锂电池业务)和重组等有关,其他还有一项营业外支出也与此有关。这方面的内容相当复杂和零碎,我很不喜欢这些非主营业务的研究,反正只要知道,他们2022年不是靠经营实现的盈利就可以了。

折腾一圈,经过几年的波折,总算重新回归主业来经营其具有优势的化纤行业,似乎经营也逐步恢复正常,后续还有什么动作,我们就再观察吧。

我对这种非正常期的企业的分配关系突然来了兴趣,于是也来顺道看一看他们的分配关系。

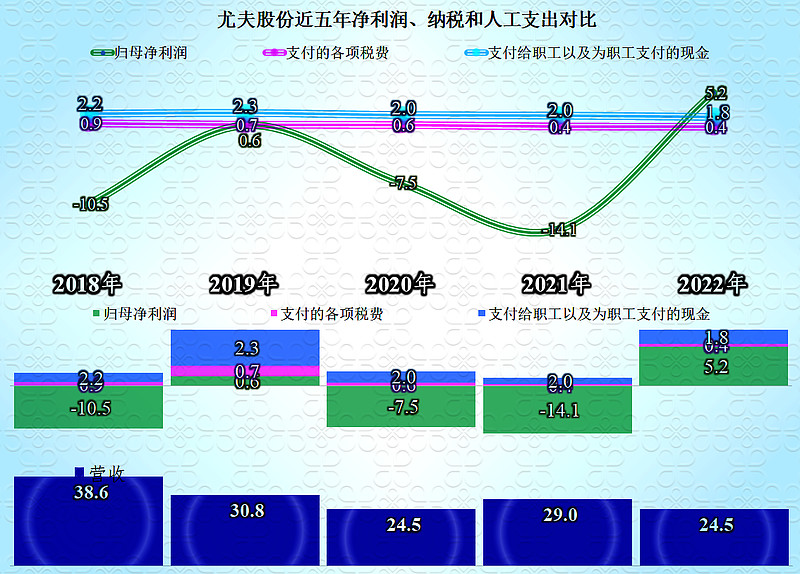

在不正常的这几年,其薪酬类支出增长后开始下降,但降幅并不大,净利润就别说了,剧烈波动,总体上是巨亏。而税收贡献虽然是下降的,但也还是相对稳定,哪怕是巨亏的年份,也有4000万左右的贡献。

声明:以上为个人分析,不构成对任何人的投资建议!