继续看中报,华峰化学股份有限公司(股票简称:华峰化学)成立于1999年12月,2006年8月在深交所主板上市,是华峰集团控股子公司。

华峰化学专注于氨纶纤维、聚氨酯原液和精己二酸等产品的研发、生产与销售,是全球聚氨酯制品材料行业龙头企业,拥有韩国、土耳其等境外子公司,在国内建有浙江和重庆两个生产基地。目前,华峰化学的氨纶产能与产量均位居全球第二、中国第一;聚氨酯原液和己二酸产量均为全国第一。

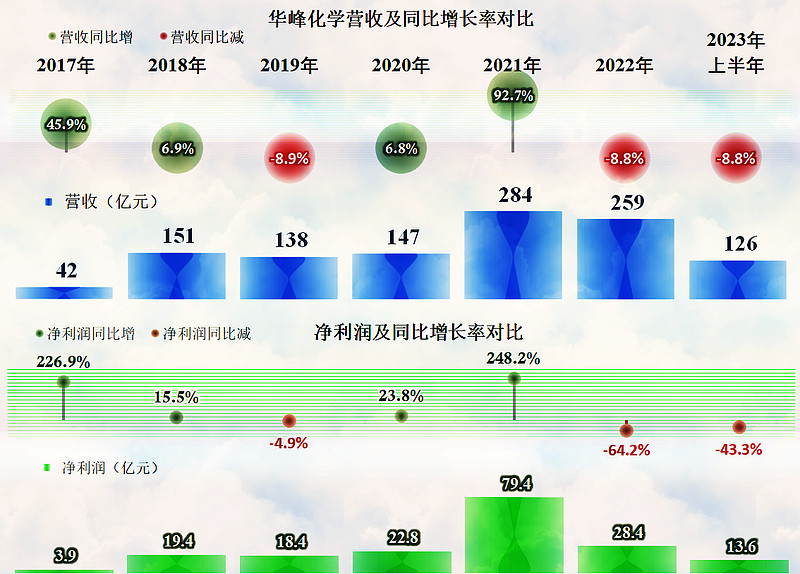

2023年上半年,华峰化学的营收同比下跌了8.8%,和2022年的下跌幅度一致。虽然在下跌,但由于2021年有翻倍的增长,实际上2023年上半年的营收规模和2021年之前的年份比,还是不小的。

净利润的表现和营收一样,也是在2022年的基础上下跌,只是这一年半的下跌幅度都远超过对应期间的营收下跌幅度,2023年上半年下跌的幅度有所收窄。

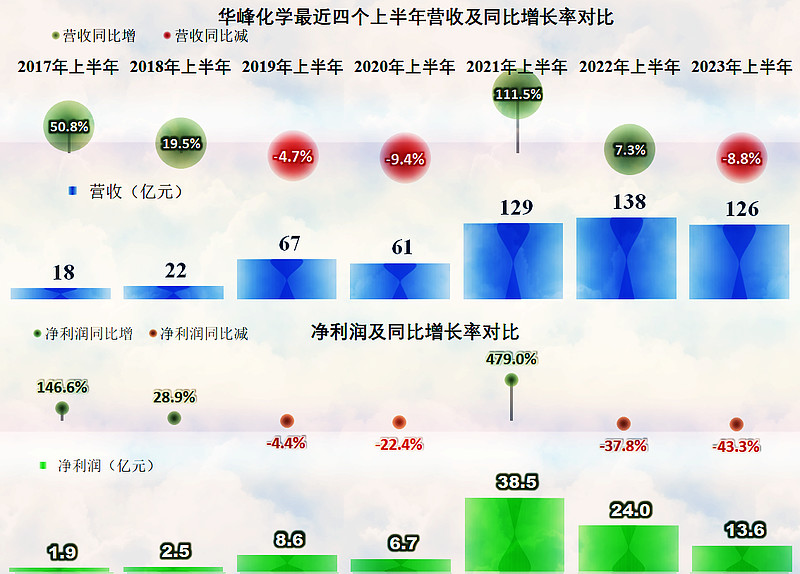

从半年来看,2022年上半年的营收还是增长状态的,只是盈利能力下降。产生这么大差异的原因是,2021年那波化工行业大繁荣是二季度才开始的,一直延续至2022年上半年,然后才回归正常,甚至有点回过头了,再修正的感觉。

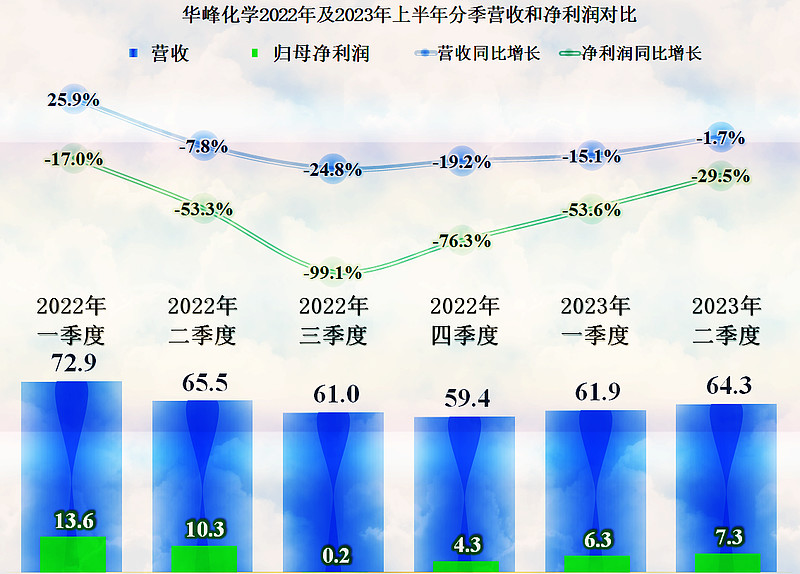

分季度来看,可能更清晰一些,营收是从2022年二季度开始同比下跌,一直延续至2023年二季度,但低谷期已经过了,2023年二季度的情况,甚至同比持平了。净利润是清一色的同比下跌,和营收一样,在2022年三季度触底后,已经开始反弹。

在最近五个季度中,除了2022年的三、四季度,华峰化学其他几个季度的主营业务盈利空间都超过了10个百分点,在现在的行情下,其实是表现相当不错的上市公司。

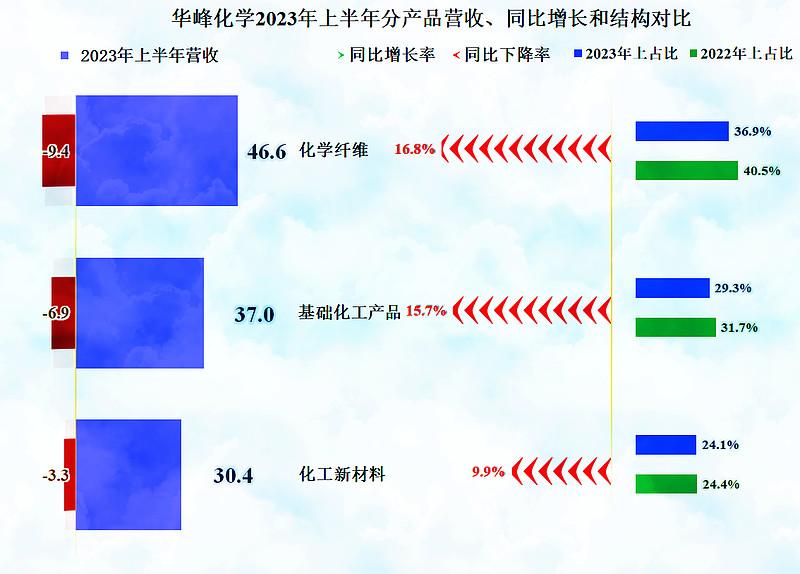

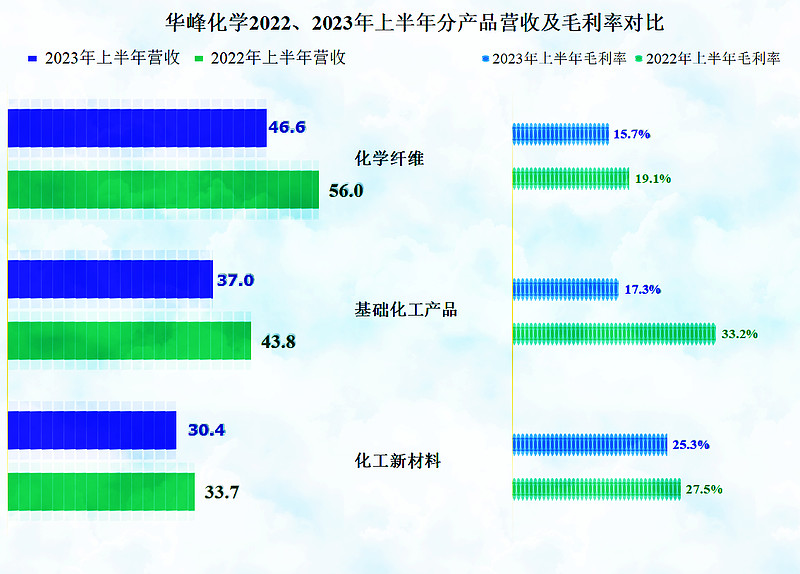

分产品大类来看,各大产品的营收都是下跌的,他们半年没有公布产销量数据,我们猜也能猜到,主要是价格的下跌带来的营收下跌。比如其主要产品氨纶的价格2021年底为每吨8.5万元左右,2022年6月底为5万元左右,2023年6月底为3.4万元左右,一年半的时间,累计下跌了一半多。

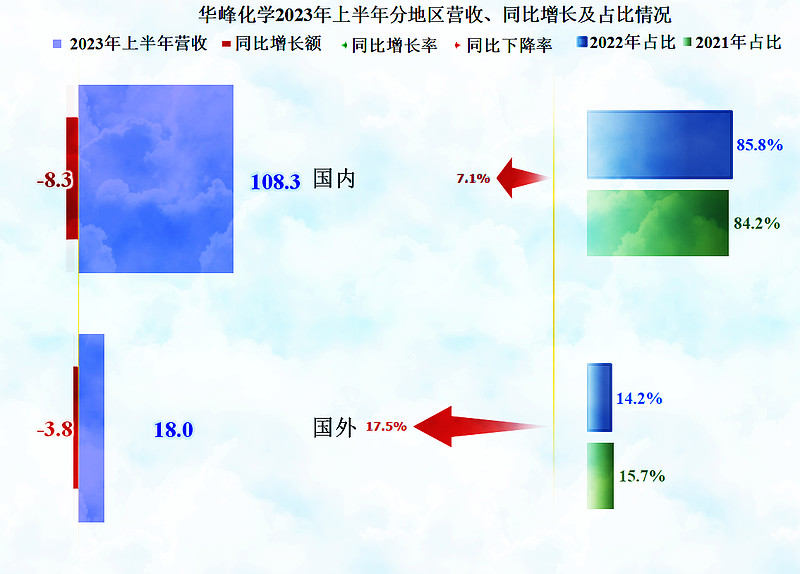

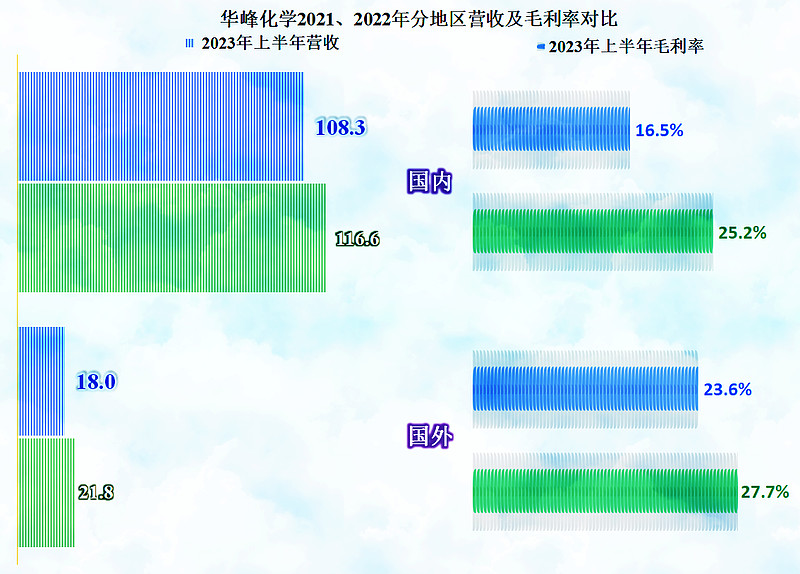

分地区来看,国内外市场均在下跌,国外市场下跌幅度更大一些,总体上,华峰化学的市场还是以国内市场为主。

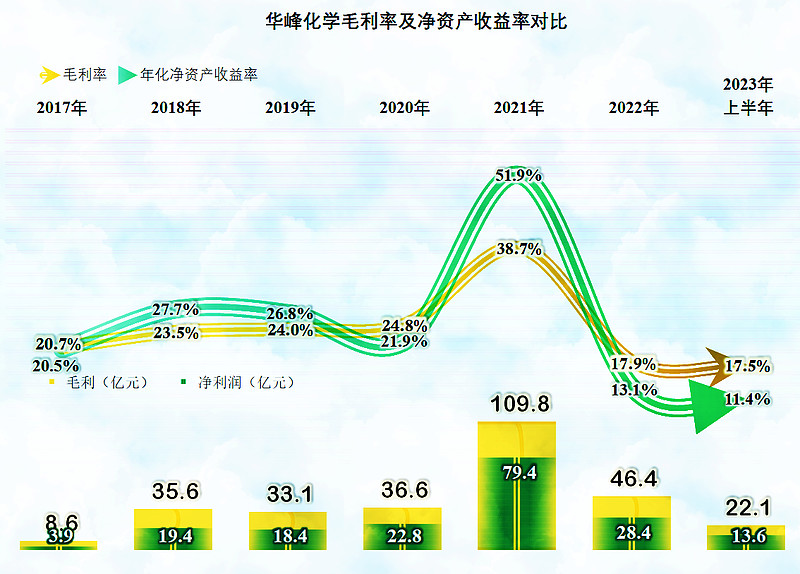

从毛利率和净资产收益率的变化来看,2021年绝对是行业的“大繁荣”,如果都能像那一年,这个世界就完美了。好事不常在,没有后端消费市场的行业繁荣不可能持续太长时间,2022年和2023年似乎在把2021年繁荣时的所得,吐一些出去,毛利率和净资产收益率均不如2021年前的表现,能否恢复至之前的水平,真不好说。

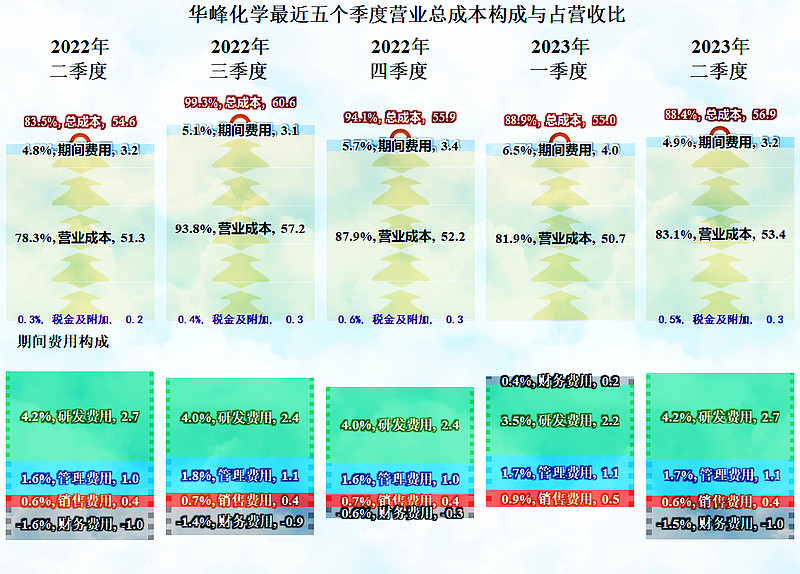

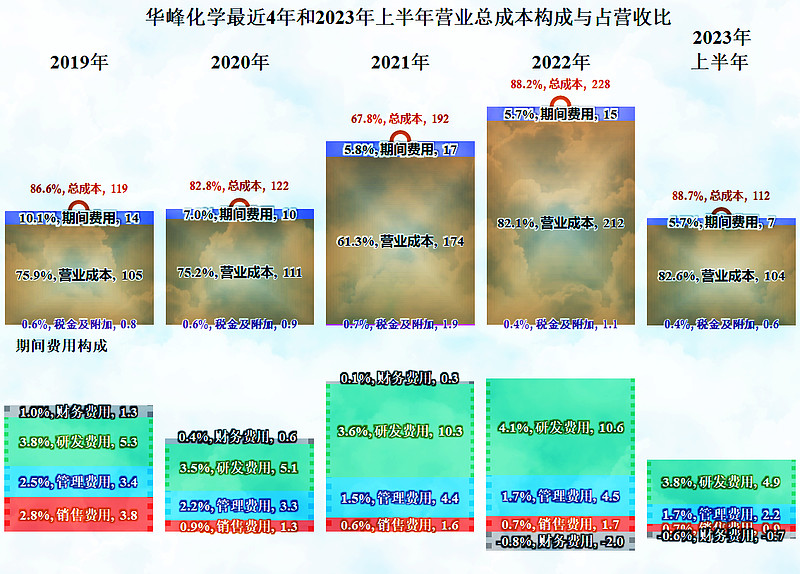

营收做大的好处还是明显的,那就是期间费用占营收比可以降到十个百分点以内,虽然2022年和2023年上半年,要靠财务费用把占比给拉低。

各大产品的毛利率均有所下降,“化学纤维”和“基础化工产品”的下跌幅度较大,“化工新材料”的毛利率相对稳定。产品线相对丰富的好处还是有的,东边不亮西边亮嘛。

与此类似的还有分市场的情况,国内市场的毛利率下跌较大,国外市场虽然也在下跌,但幅度相对要小很多,还是起到了一定的支撑作用,把平均毛利率拉高了一个百分点。

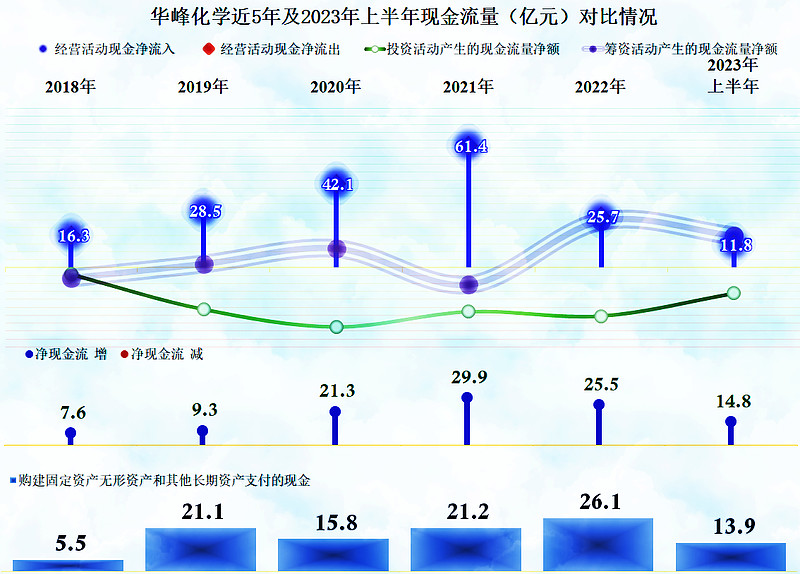

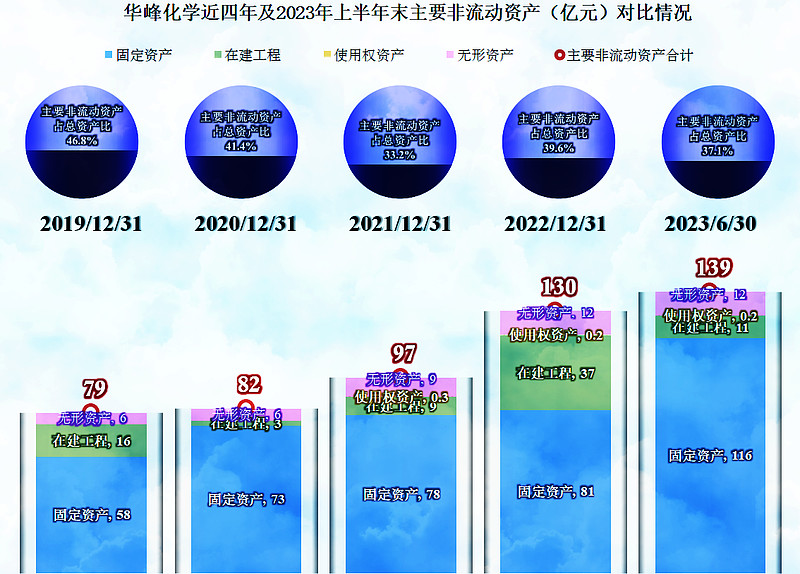

华峰化学的现金流量表现是相当不错的,经营活动的净现金流持续稳定,金额较大,近一年半的表现相对要差一些。近四年半以来,其固定资产的投资规模不小,但显然在其可承受的范围内,应该不至于带来偿债能力方面的问题。

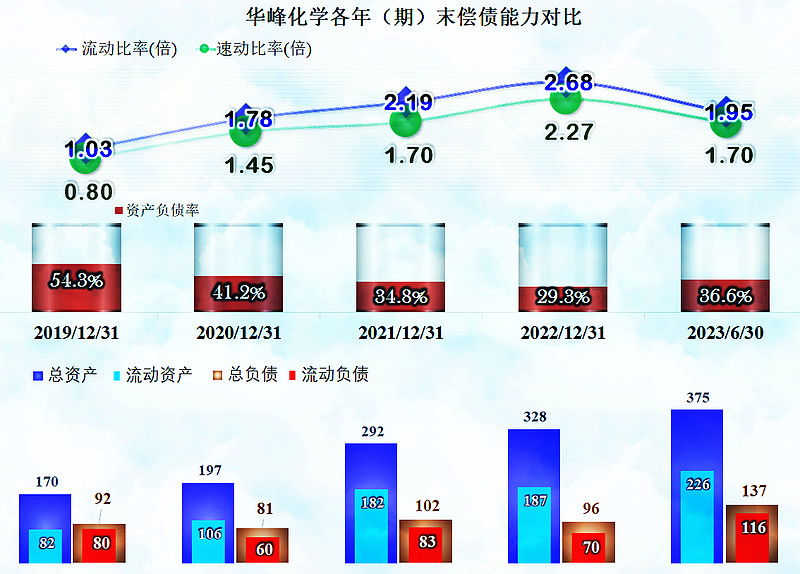

其偿债能力近几年持续提升,2023年上半年末有所下降,这与其近年来的资产负债膨胀有关。三年时间,总资产接近翻倍,负债的增长幅度相对要小一些。

营收在2021年大幅增长,最近两年营收萎缩幅度并不大的原因,除了价格暴涨暴跌以外,还与其近向几年大幅投资后形成新的产能有关,两项产品的行业第一,当然是需要建设装置才能办到。

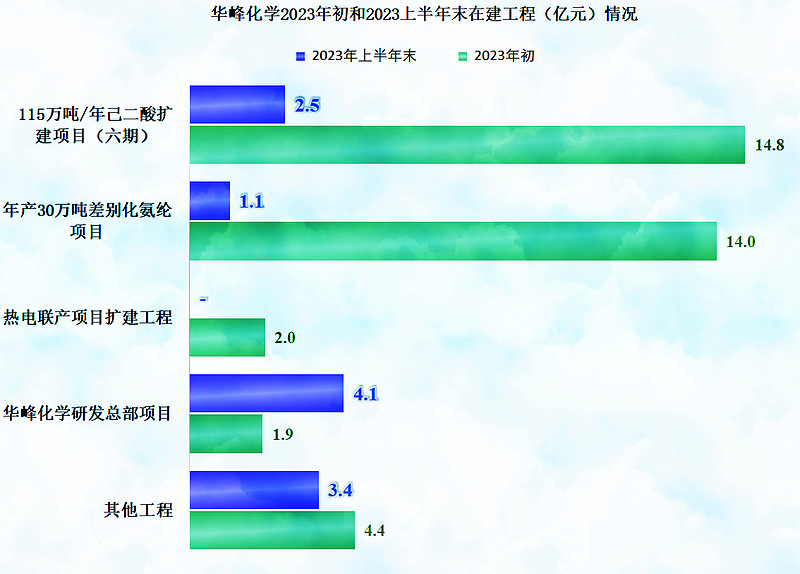

在建工程2023年上半年末比年初大幅下降,应该是部分项目建成投产了,我们来看一看是哪些项目?

“115万吨/年己二酸扩建项目(六期)”和“年产30万吨差别化氨纶项目”相当大的部分已经建成,这些完工的项目必将形成新的产能,这会不会导致产品供求关系的变化呢?在以前当然是不会的,现在的市场情况就不好说了。

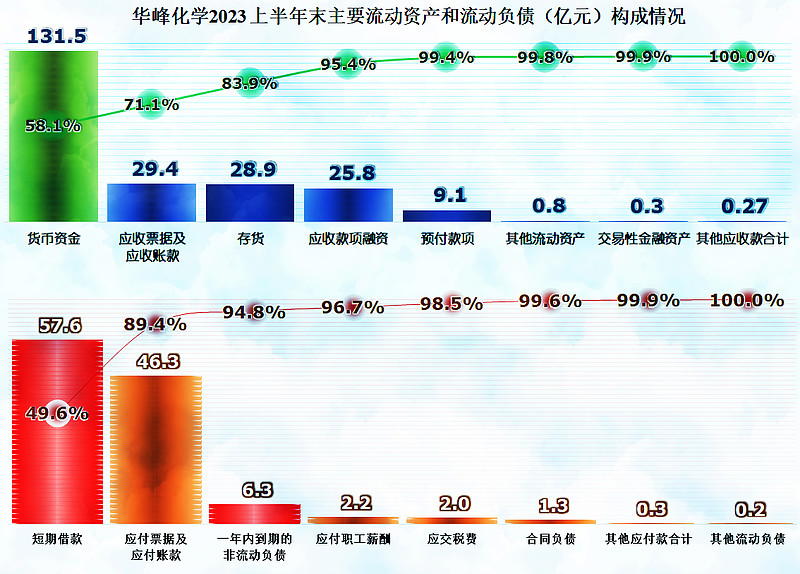

其流动资产的质量不错,主要的流动资产是货币资金,接近总负债规模,并大大超过流动负债,存货的占比也不高。

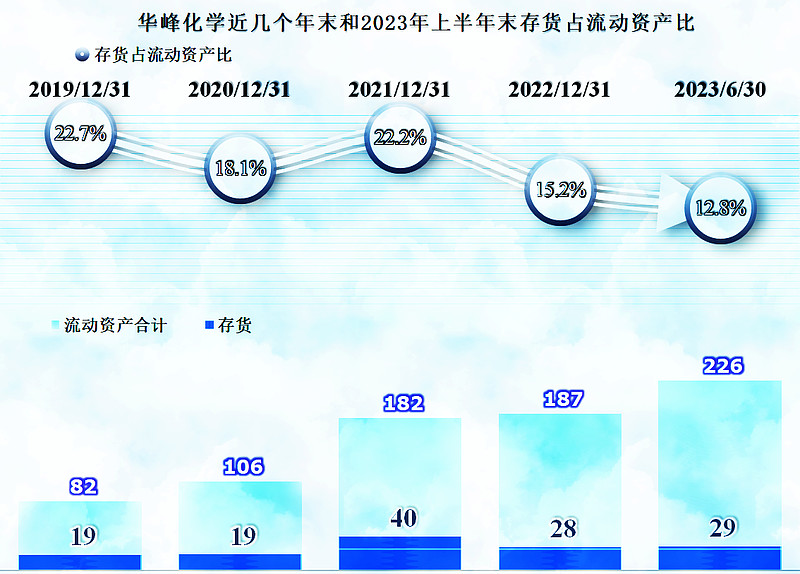

存货水平在2021年后开始下降,2023年上半年末与年初差不多。其存货的控制水平不错,2021年末的增长,实际上是库存产品的成本较高所致,量上的差异应该不会太大。

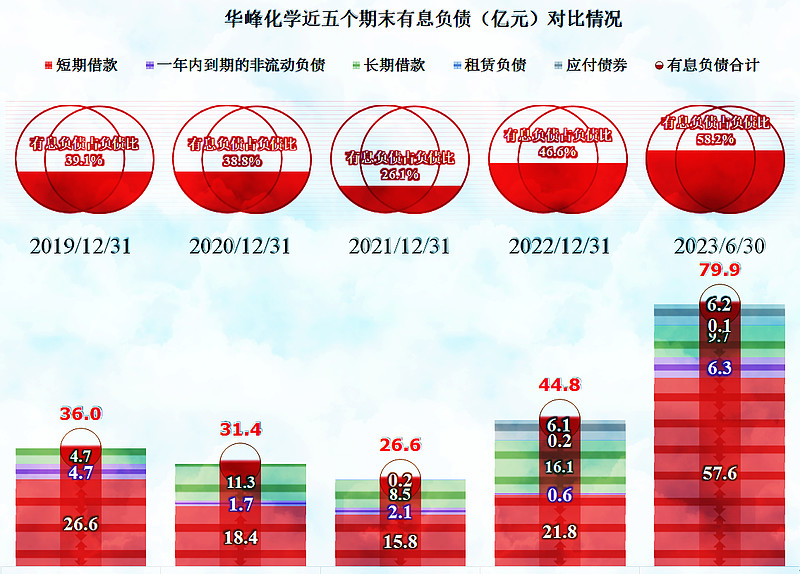

在2021年大额盈利后,华峰化学主动降了降有息负债。最近一年半,特别是最近半年,有息负债又有较大幅度增长,这完全在其可承受的范围内。我们也要理性看待企业合理运用杠杆来提高净资产收益率的做法,只是他们拿着大量现金,再这样大幅增加短期有息负债,确实有点不划算。

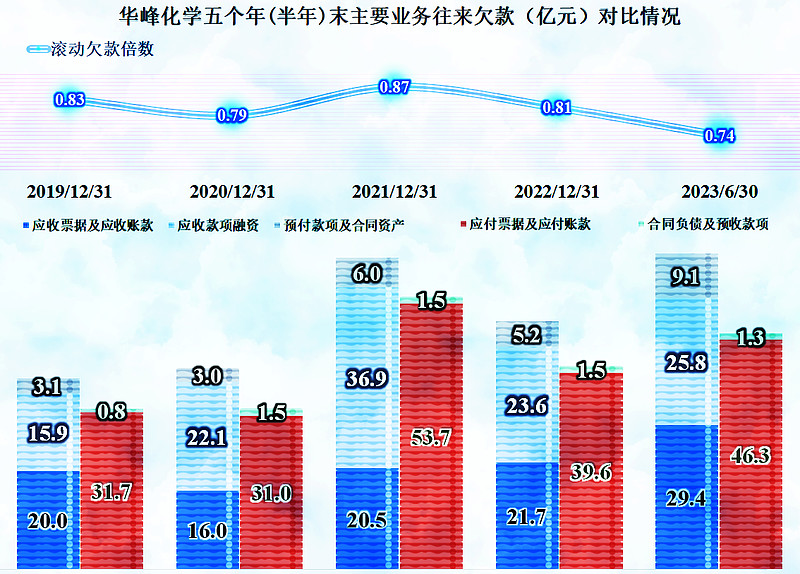

随着规模的扩大,其业务链上的相互欠款也有所上升,但华峰化学是不多的,欠供应商的款项还少于应收类业务款项的大型企业,这一点还是值得表扬一下的。按46.3亿元的欠款计算,其供应商的平均账期在一个月出头。

以下是我所做的一项分配关系的专项内容,与本次的分析关系不大,只是顺带看一下华峰化学近五年的分配情况。

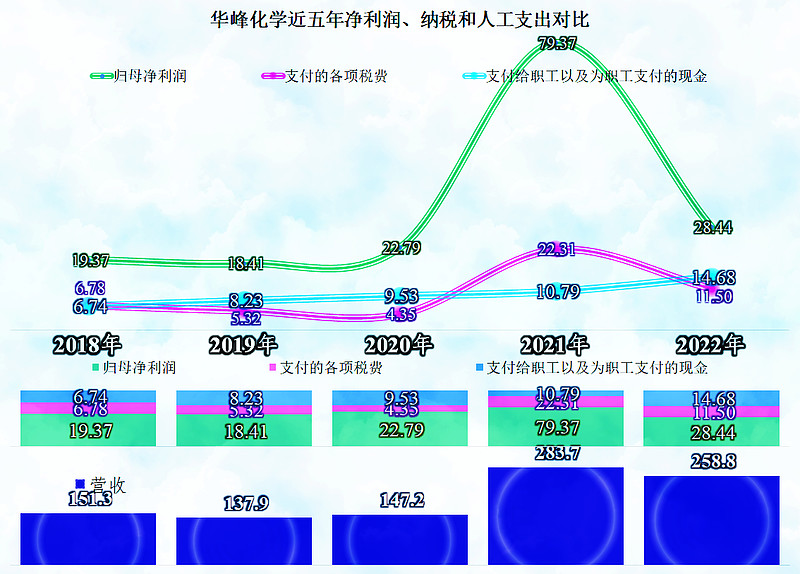

华峰化学的盈利能力很强,净利润几乎都超过了薪酬类支出和税收的总和,特别是2021年的表现更加夸张,前面已经说过原因了。其投资规模较大,固定资产抵扣增值税进项的优势还是明显的,这是其相当多的年份税收规模相对不高的主要原因,但是,建设新项目,搞产能扩张总有限度,如果其后续投资慢下来,估计其税收规模应该会超过薪酬类支出。

一般情况下,化工企业的营收规模大,税收贡献也大,但是税负却不高。原因是产品中原材料的占比太高了,毛利率一般也不太高,这样增值税占营收比就高不了。

华峰化学的情况就是这样,在最近两年半市场剧烈波动后,似乎正趋于稳定。但树欲静而风不止,大家都在上马新的项目,扩充产能,后续的市场竞争会更加激烈。华峰化学有着资产结构、现金储备和市场等优势,在这一波竞争中还是占据着有利位置的。

声明:以上为个人分析,不构成对任何人的投资建议!