牧高笛户外用品股份有限公司(股票简称:牧高笛),是中国户外产业的专业品牌之一,2006年成立,2017年3月在上交所主板上市。

牧高笛一直专注于户外产品的研究、设计与销售,主营帐篷等户外用品。

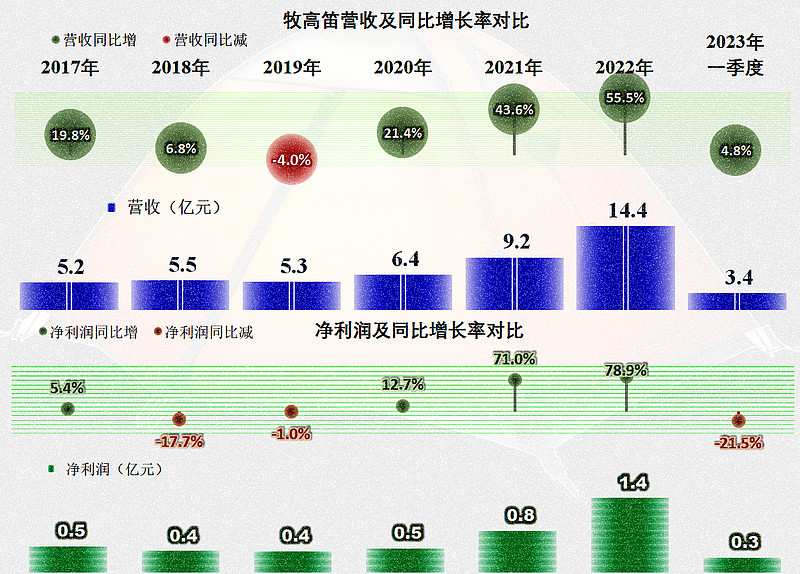

上市的前两个完整年度(2018年和2019年),牧高笛似乎并没有享受到太多的新上市光环,疫情下的2020年才开始慢慢发力,这三年的增长是一年比一年高,累计增长了1.7倍。净利润和营收的表现差不多,这三年的增长幅度也基本一致。

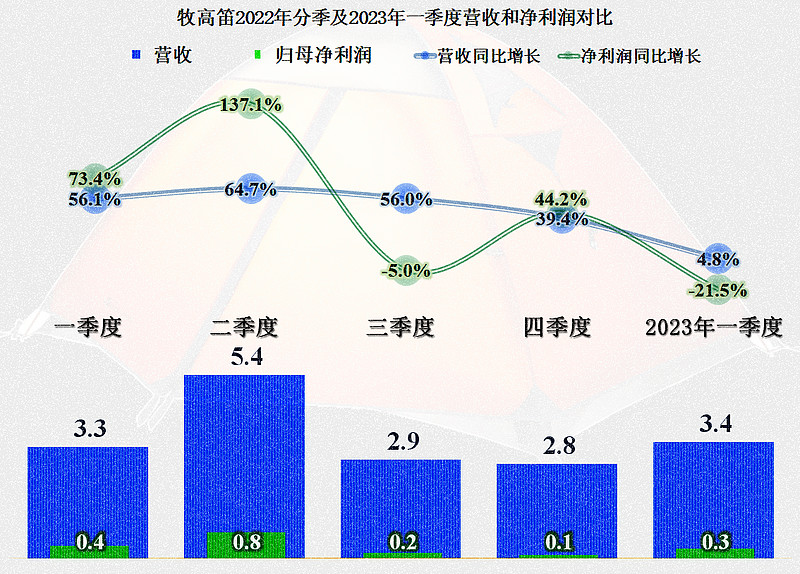

分季度来看,2022年前三季度的营收增长都在50%以上,四季度增长下降为近40%,2023年一季度增长变慢,仅为4.8%。这其实并不难理解,因为2022年一季度的基数已经不低了,谁也不可能持续高速增长。

净利润的表现呈波浪状,表现最好的是2022年二季度,也就是单季营收最高的那个季度。营收规模是利润的基本保证,特别是在营收规模相对不是特别大的时候,这一点在牧高笛身上体现得相当明显。

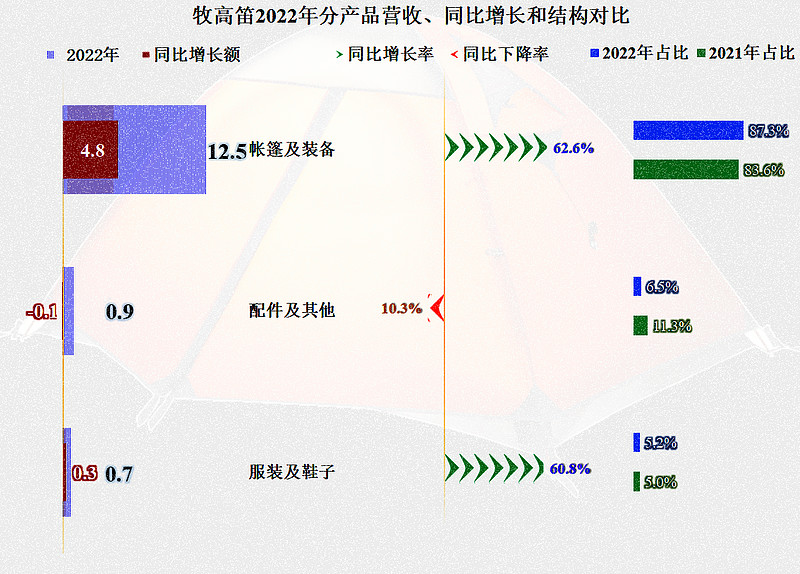

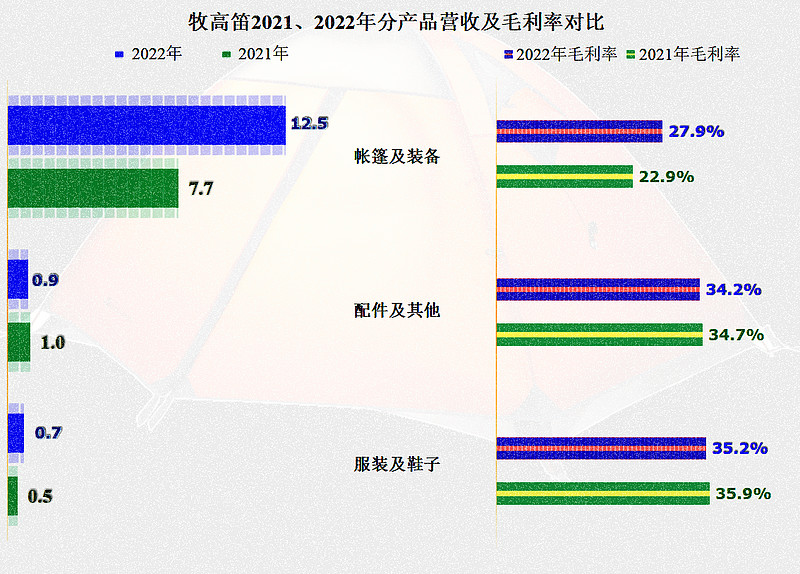

主要的增长来自于其占比八成多的“帐篷及装备”,虽然“服装及鞋子”的增长也不错,但规模相对较小。“配件及其他产品”略有下降,这多少让人有点意外,难道大家对这类产品的维修没什么兴趣了,坏了就直接换新的?

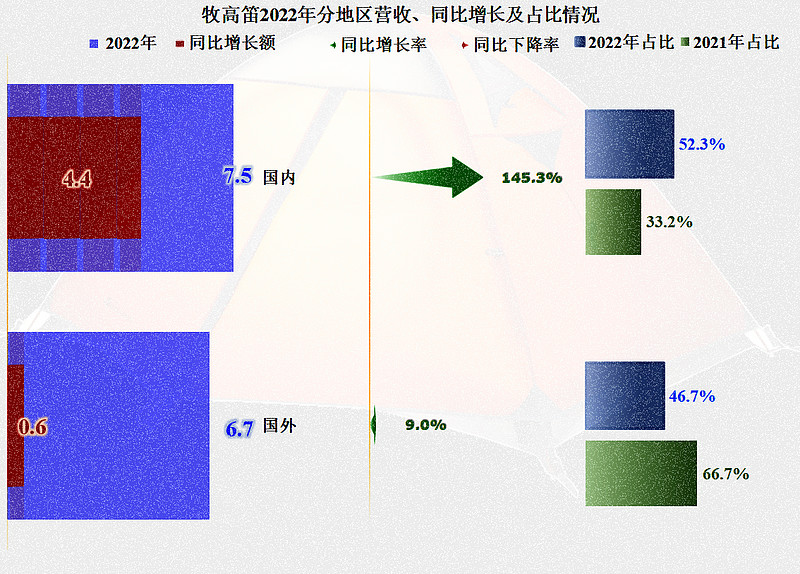

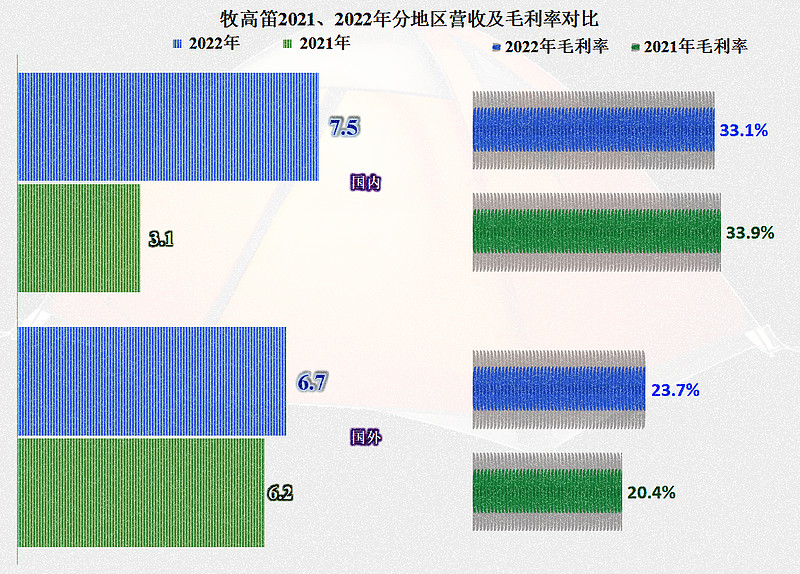

2021年占比还有三分之二的国外市场,2022年增长仅为9%;而国内市场有1.5倍的增长,占比超过一半,反超了国外市场。这类户外用品在国内突破疫情的影响而暴增,也是让人有些意外的,是不是,年轻人在觉得买套房不现实的时候,买个帐篷出去露营一下,似乎压力不大呢?近年来开始流行的旅游主播,对这类产品的需求和其带动的需求,应该对其增长有不小的贡献。

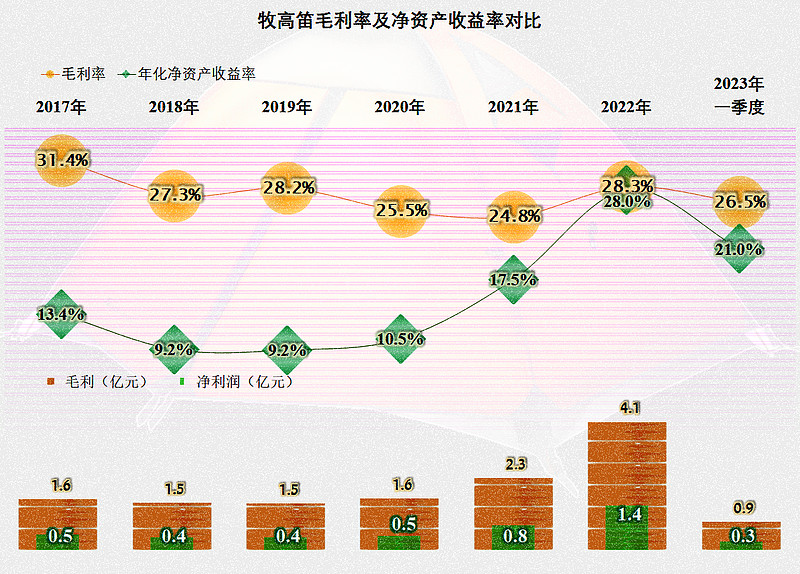

从2017年上市以来,牧高笛的毛利率持续下跌,只有2019年有过反弹,但很快又开始了连续两年的更大幅度下跌。2022年,毛利率报复性地较大幅度反弹,虽然离2017年还有距离,但已经小幅超过2019年的水平。

其净资产收益率近两年增长较快,特别是2022年增长幅度很大,差点就发挥出葵花宝典的绝招。从2023年一季度的表现来看,似乎这次错过了绝招,可能后续要发出来,难度还不小。

其实就是主力产品“帐篷及装备”的毛利率增长明显,另外两项产品的毛利率本来就相对较高,2022年的变化幅度不大。

国内市场的毛利率虽然同比略有下降,国外市场的毛利率略有增长。但是,由于增长较快的国内市场的毛利率要高出国外市场不少,这样的结构性变化是牧高笛2022年平均毛利率提升的主要原因。

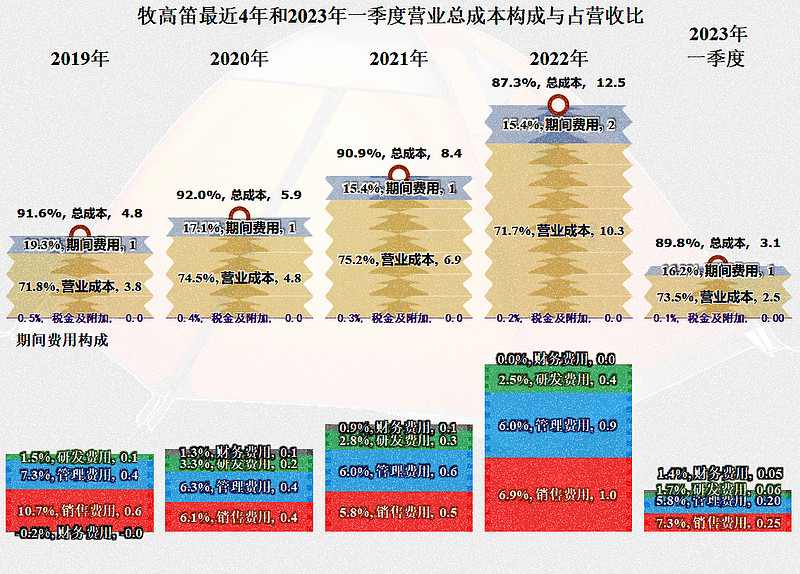

2022年,牧高笛营收同比增长了55.5%,但期间费用也刚好有这么大的增幅,就没有体现出来规模效应,其主营业务盈利空间的扩大,是全靠毛利率提升来实现的。

2023年一季度,增长变慢以后,期间费用占营收比还有一定程度的上升。也就是说,牧高笛计划的增长率应该还要更高一些,但市场表现并未如其所愿。

期间费用中,主要的增长来自于其销售费用,似乎在靠其拉动营收的增长。这又是我们曾经看过的很多故事的翻版,靠营销的大幅投入来推动营收增长,透支未来的市场潜力。实际上其2022年财务费用下降就不正常,是因为汇兑收益的偶然增长带来的,显然不具有持续性。

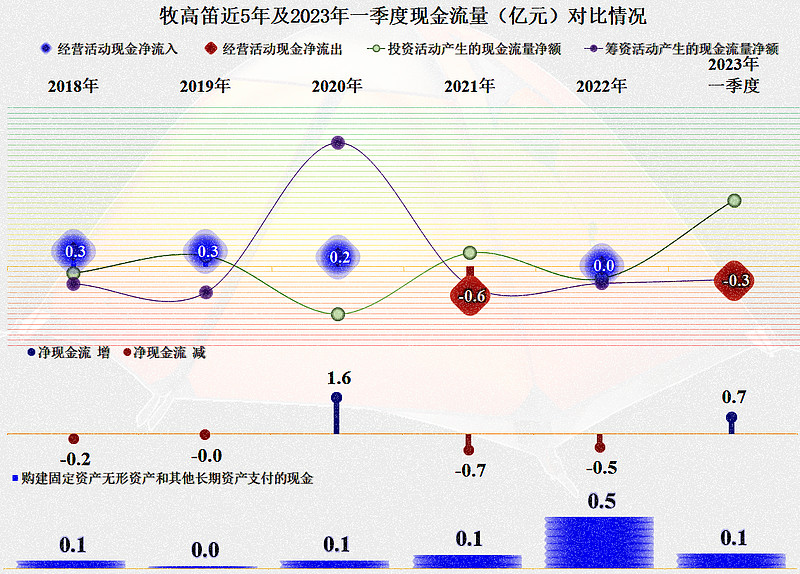

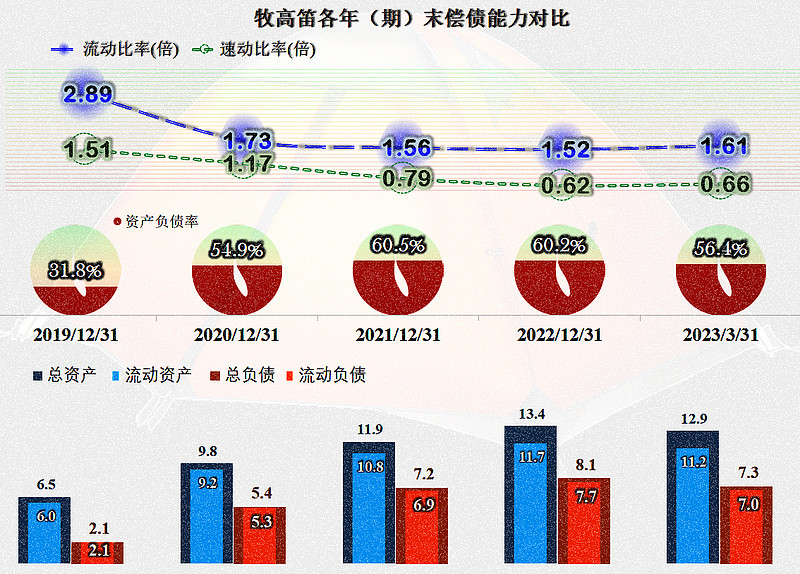

牧高笛的现金流量表现一般,经营活动的净现金流一直表现较差,最近两年和2023年一季度更是如此。虽然其固定资产类的投资活动规模不大,但其偿债能力不见得就能有多好。

本来就不太好的偿债能力,最近三年持续下降(主要下降的是其速动比率),2023年一季度有小幅回升,但效果并不明显。

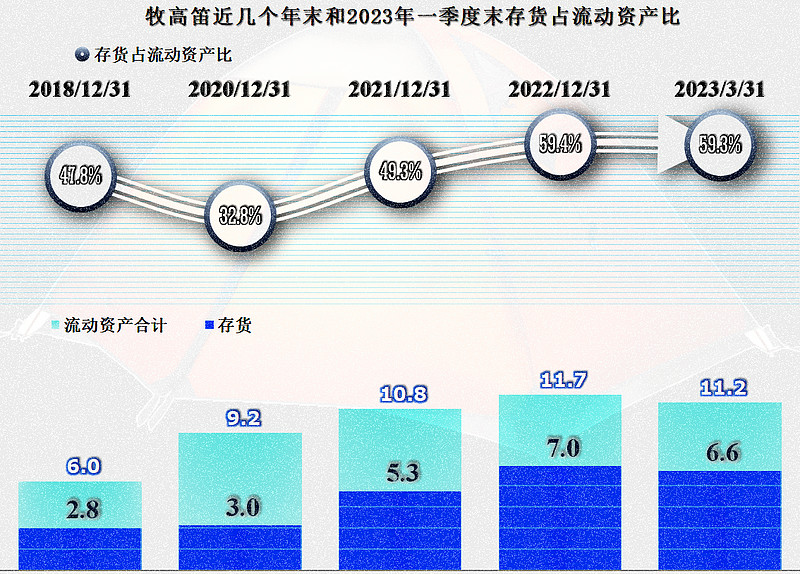

相当大一部分资金,耗到其持续增长的存货中去了,虽然其增长幅度与营收的增长幅度差不多,但其净利润额度较低,实际上,他们并没有那么大的实力来垫付这么多的存货支出。如果其存货变现能力强,实际上其偿债能力就没有太多的问题。

牧高笛在上市几年后,才较慢地发挥出了“光环效应”,特别是2022年,虽然主要靠增加营销投入来拉动国内的销量增长,但还是好于我们以前看到过的几家消费品公司,那些是已经投入了也没有见到效果。

但是,从2023年一季度来看,疫情结束后,似乎情况反而不如前几年,这有点让人看不懂了。或许再等等他们的半年报,就会有部分答案。

声明:以上为个人分析,不构成对任何人的投资建议!