昨天说了经营金税盘和开票软件的航天信息公司的业绩情况,今天就来说一下经营“USBKEY”这类产品的飞天诚信公司。

“USBKEY”这类东西品种繁多,我们一般称为“U盾”,飞天诚信不是唯一的生产厂家,但要算是主流厂家。如果某家公司合作的银行比较多,开的银行账户也多的话,管理这堆“宝贝”还是件大麻烦事。前几年我们集团一位负责结算审批的同事,用了五六个大茶叶盒子来分类装这些东西,我看到后都吓了一跳。

但是,近年来,先是对公账户开户的收紧,再是个人银行卡办理的手续繁琐,个人基本转向了手机终端这类收支方式以后,对这类产品的需求就开始下降了。

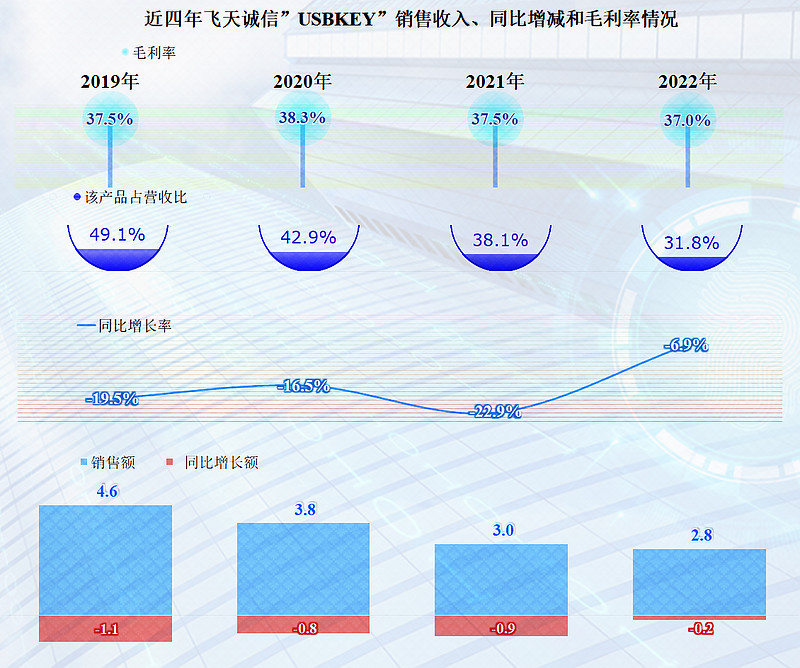

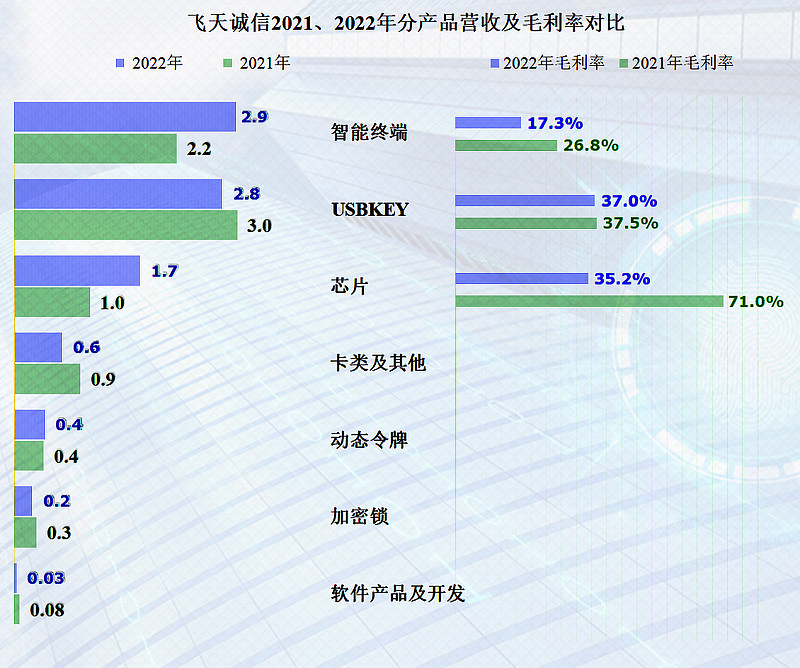

飞天诚信的“USBKEY”产品持续下跌了多年,其2018年时的销售收入是5.7亿元,四年后的2022年就只有2.8亿元了,跌去了一半。在收入中的占比也从2018年的一半多,降至2022年的三成出头。其毛利率一直稳定在37%左右。这不是卖消费品,降价促销显然是不现实的,索性就这样维持着就行了。

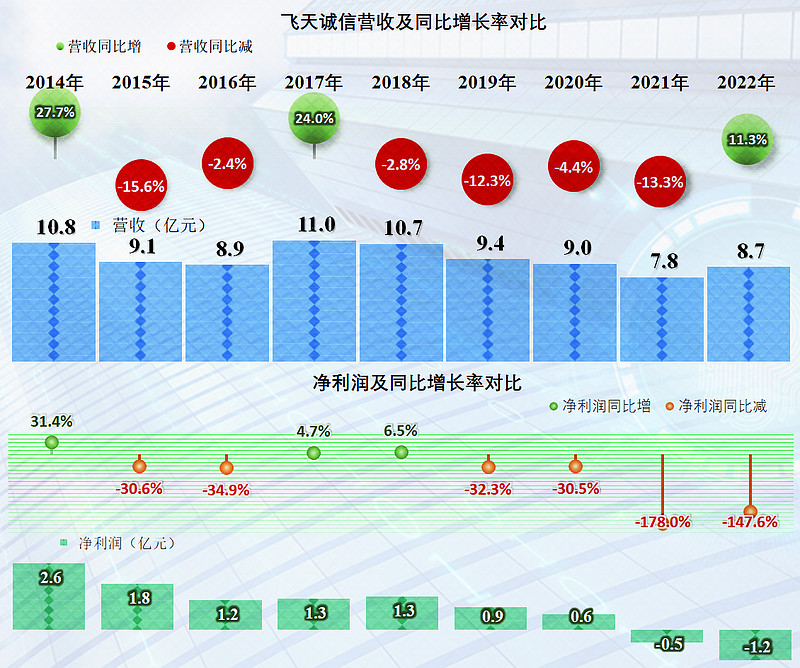

原有的主业出现了变化,飞天诚信显然是稳不住的,2018-2021年,营收持续萎缩了四年,2022年总算是缓过劲来,出现了一定的反弹。

净利润的最好表现就要追溯至2014年了,当年创下2.6亿元的纪录以后,其他年份就再也无法超越,哪怕在2017年,营收创下新高后,净利润也只有2014年的一半。最近两年,其出现了亏损,2022年,在营收增长的情况下,亏损还有扩大的势头。

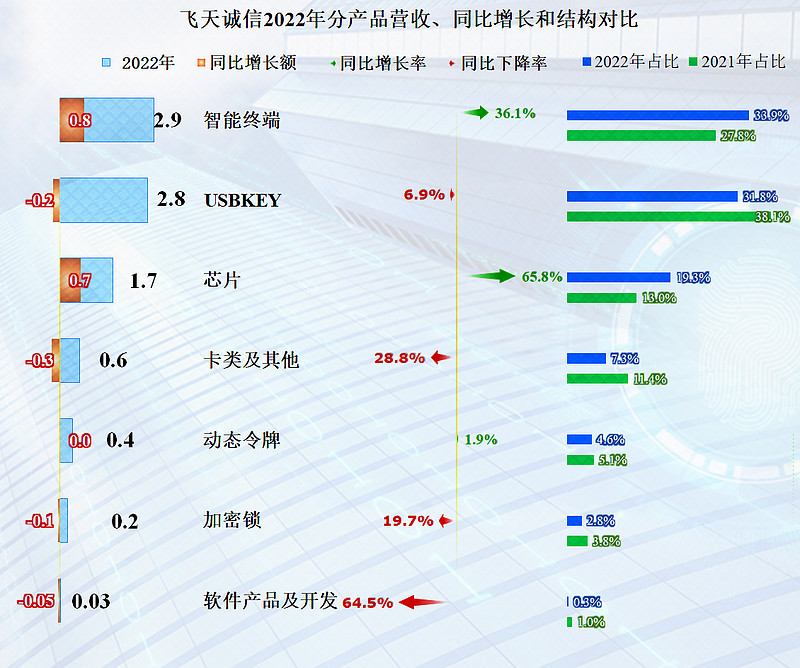

2022年,飞天诚信的“USBKEY”业务在下跌6.9%以外,被增长36.1%的智能终端超越,降为第二大业务;芯片高速增长后仍然处于第三的位置,占比接近两成。

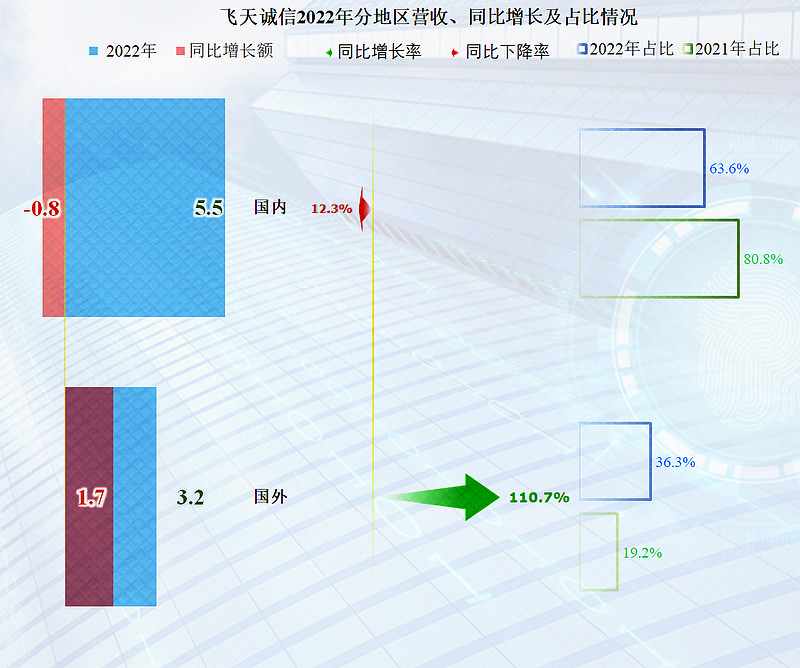

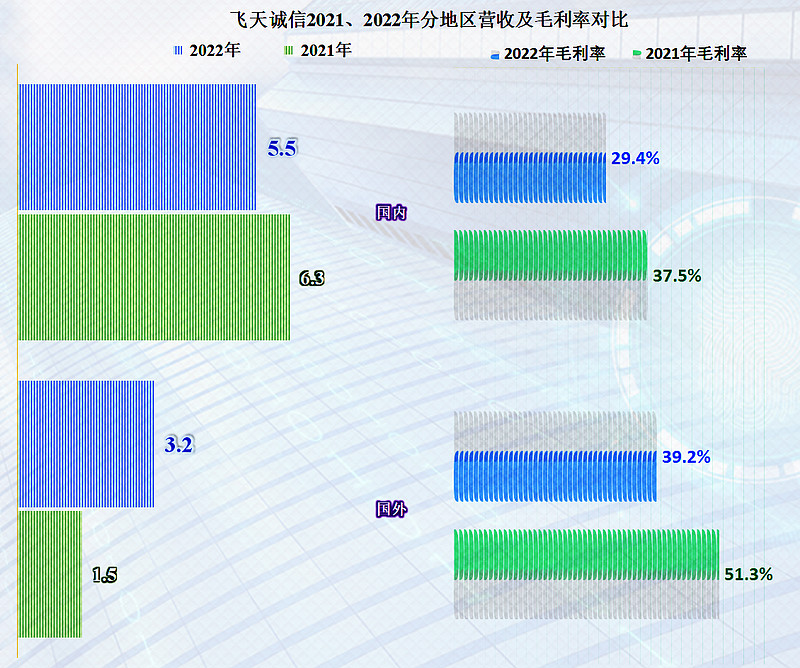

2022年,国内的业务仍然是下跌的状态,增长来自于国外市场,这样导致其国外的收入占比超过三分之一。这多少让人意外,难道老外们喜欢上玩儿“USBKEY”这类产品了,真的是我们在这个方面遥遥领先,用剩下的技术,都可以再转到他们那里去发挥余热了?

一直维持在40%左右的毛利率,2022年也崩不住了,猛跌7.1个百分点,降至了33%。从2016年及以后,其净资产收益率就没有超过10%,对投资者来说,早就不能算是优良资产了。

2022年,毛利率的下跌主要来自于第三大产品“芯片”的毛利率大降了一半,第一大产品“智能终端”的毛利率也下降了9.5个百分点。前面已经说过,其传统优势产品“USBKEY”的毛利率基本稳定。

对于转型的企业来说,麻烦就麻烦在,新行业中的竞争态势已经不同于以前了,原来行业中是数一数二的存在,在新行业中就会面临更大的竞争,没有脱一层皮的决心,是很难挤掉别人成为新行业中的领导者的。何况,为了再次面临行业在短期内大调整,就会选择规模相对较大的那些行业,那里面的竞争者就会很多。

国内和国外市场的毛利率都在下降,但国外市场的毛利率仍然高出国内近10个百分点。如果2022年没有国外市场的贡献,其业绩还要更糟糕一些。

在营收下跌的2021年,飞天诚信的期间费用不仅占比上升至接近一半,连金额都上升了。主要上升的不是研发费用,而是管理费用,这种变化让人难以理解。2022年,在营收增长的情况下,期间费用有所下降,但降幅有限。再高的毛利率,也挡不住四成多的期间费用支出,近两年,其主营业务的盈利空间维持在亏损8个百分点左右。

业务萎缩了,不想办法控制相关的支出,就会较快地吃光老本,哪怕其老本积累比较丰富,也有吃光换时候。

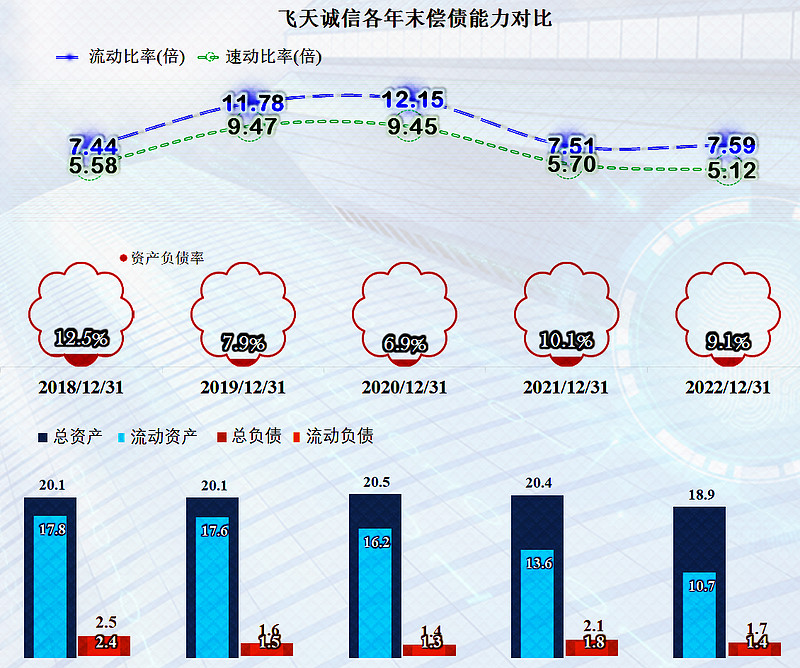

飞天诚信的长短期偿债能力都强得离谱,几乎不负债的玩法,在市场上找不到几个同类,底子确实不薄。

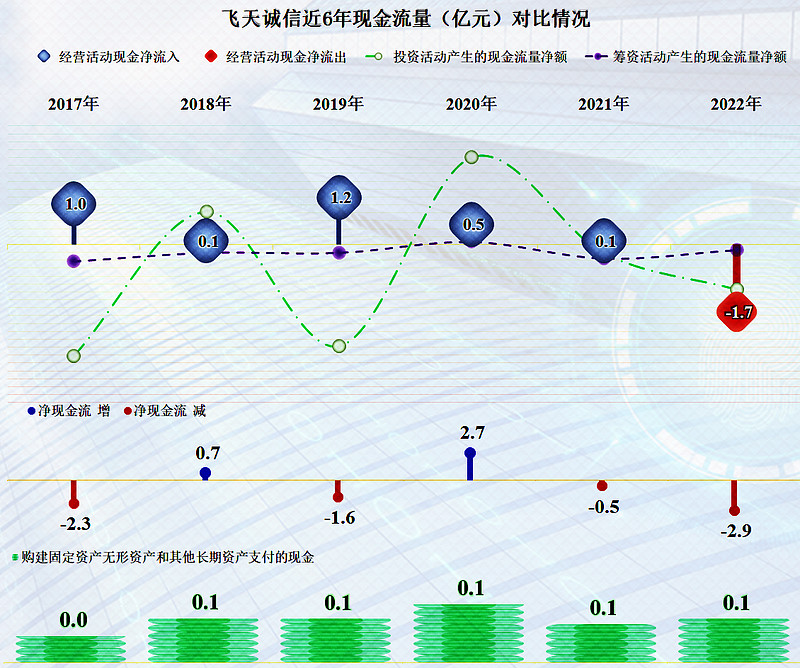

2022年,其现金流量的表现也相当差了,经营活动的现金流净流出了1.7亿元,这是以前从未发生过的情况。就算这样也要数年才会导致其血流干,看起来好像问题不大。

但是,下跌中的公司一般是要想法转型的,在这种情况下,资金下降的速度就比亏损要快很多。有朋友说得好,当行业变化了,绝大多数的公司有两个选择,一种做法是降低成本费用维持着,不怕赚得越来越少,这相当于等死;另一种做法是主动转型,在这种情况下,只有少数企业能成功,大多数的企业会因为新行业的较大投入而很快耗光资源,这相当于找死。

飞天诚信的情况就是这样,他们没有像航天信息那样很早就布局转型,或者说在转型中左顾右盼的。其转型成功的可能性如何?市场会在未来给出答案。

声明:以上为个人分析,不构成对任何人的投资建议!