唐山三孚硅业股份有限公司(股票简称:三孚股份)2017年6月在上交所主板成功上市,主要生产和销售三氯氢硅、四氯化硅、光纤四氯化硅、氢氧化钾、硫酸钾、特种气体、气相白炭黑、硅烷偶联剂等,产品广泛应用于光伏、光纤、精细化工、肥料、电子芯片等领域。

既有热门的光伏相关产品,又有2021年下半年以来价格暴涨的化工产品,三孚股份今年前三季度的日子过得相当舒服。

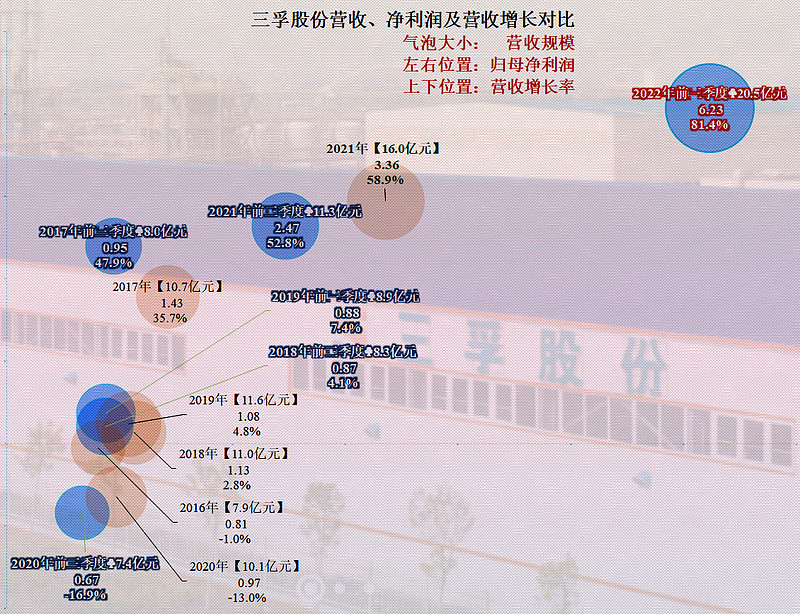

从气泡图来看,2022年前三季度以最大的气泡位于图中右上角的最佳位置,也就是营收最高(20.5亿元),营收增长率最高(81.4%),净利润也是最高(6.23亿元)。

独占图中右半边的位置说明,2022年前三季度的净利润不仅超过2021年全年的水平,甚至接近其两倍。我们要知道2021年下半年的行情本来就不错,因为在这之前的年份除了2017年都在左下角。

这真是三孚股份,甚至是全行业的大行情,在以后行业回归平静后,可能很久以后,他们也会经常回忆起2022年这段“美好”的时光。

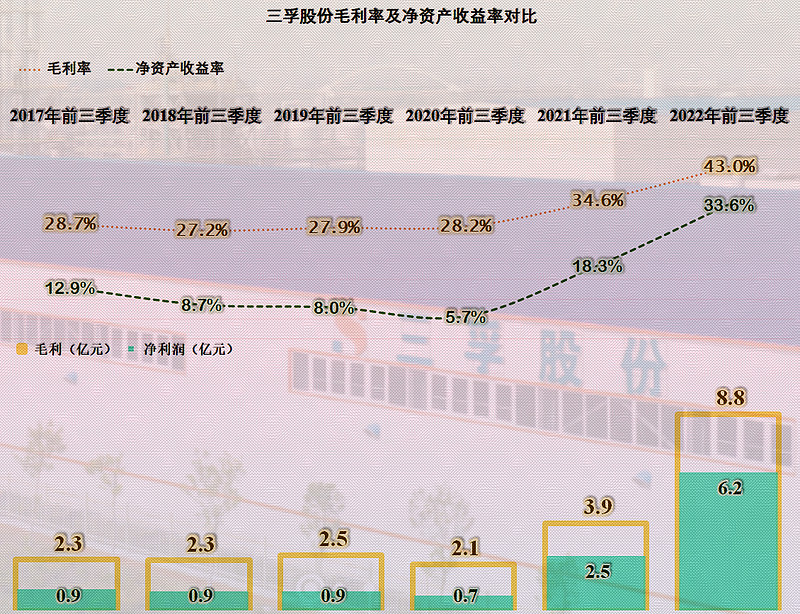

和大多数的同行前些年差点揭不开锅还不一样,除了2022年前三季度因为疫情的影响,三孚股份的表现相对较差以外,上市以来的前三个前三季度,其毛利率稳定在28%上下,净资产收益率前三季度就在8%以上,年化都能达到10%或者更高,已经不算差的表现了。

2021年前三季度毛利率猛增至34.6%,2022年前三季度更是增长至43%,这可不是消费品行业,不需要太多的销售费用,这样的表现,想少 赚钱都不行。净资产收益率也在猛增,如果四季度能维持前三季度的表现,极有可能今年的净资产收益率会超过毛利率。

那么他们这种表现是“葵花宝典”还是“降龙十八掌”呢?从其28.1%的资产负债率和3.2倍的流动比率看,杠杆用得很小,算是比较标准的“降龙十八掌”了。如果再有意用一下杠杆,在相对安全的范围内,把净资产收益率再提高一些也是可行的。

只是国内的经营者一般不这样玩儿,一是融资环境和别人真不一样,使劲分红后再去贷款来发展,万一有流动性风险不一定好及时融资;二是行业大利好,留着较多的资金或者融资余量,以后还用得着。

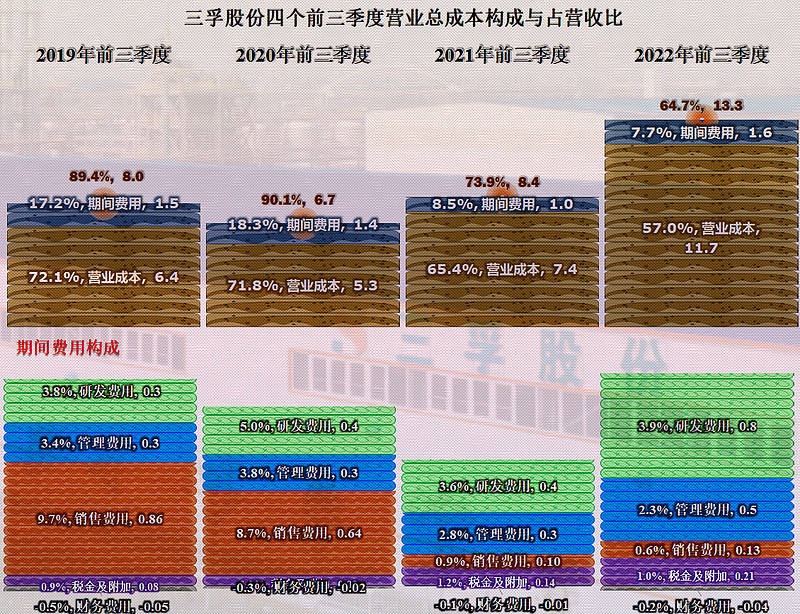

我们再从成本费用的构成和占营收比的视角来看一下,其高速上升的盈利能力。连续两年毛利率提升,导致营业成本占营收比下降,哪怕是2021年按新的收入准则,把销售费用中的物流相关费用调入营业成本中,营业成本占营收比仍然大幅下降。随着营收的高速增长,期间费用占营收比也快速被摊薄,也是连续两年下降,显然幅度没有营业成本下降那么大。

双重利好的影响下,原来只有10%左右的盈利空间,扩展至了35%以上,这在A股中只有极少数公司能达到这么高水平。

还是那两句话,抢着发财报的公司一般都是有喜讯;行业和公司上升期,谁都是经营大师。显然这些都适用于三孚股份前三季度的情况。

声明:以上为个人分析,不构成对任何人的投资建议!