关于外贸行业现在的真实情况,各方的信息来源是比较分化的,有海关和统计局比较亮眼的增长数据,也有各种媒体报道的很多个体的出口型企业搬迁至东南亚或者倒闭之类的,相互冲突的信息,让我都有些糊涂了。

我们今天就来看一下江苏国泰这家上市公司的财报,这是可追溯到1973年成立的沙洲县对外贸易公司,已经发展为一家以消费品进出口贸易为主业,集研发设计、生产实体、金融投资为一体的综合性企业集团。江苏国泰2006年底在深交所主板上市,2021年末在职员工为1.6万人。

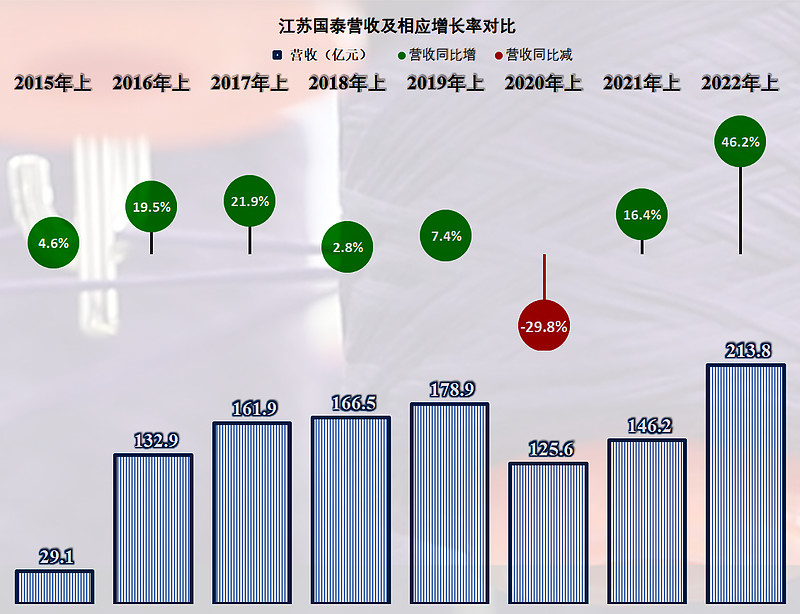

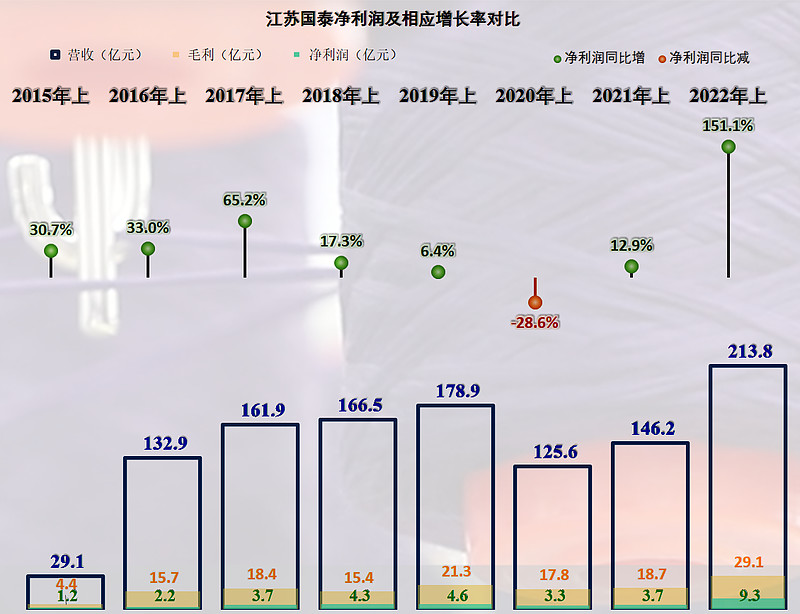

2022年上半年,江苏国泰的营收增长了46.2%,最近八个上半年,除了2020年上半年,因为疫情的原因,营收下降了29.8%以外,其营收一直都是增长状态。但是疫情前的两个上半年增长已经只有一位数,明显有增长不动的感觉。

疫情打乱了其增长增减节奏,2022年上半年才超过2019年上半年的水平,这三年的几何平均增长率为6.1%,跟疫情前差不多。

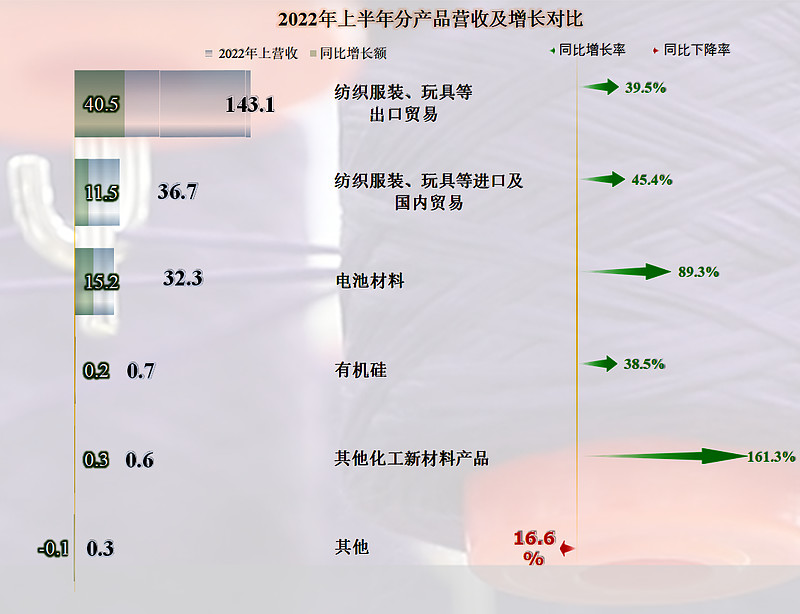

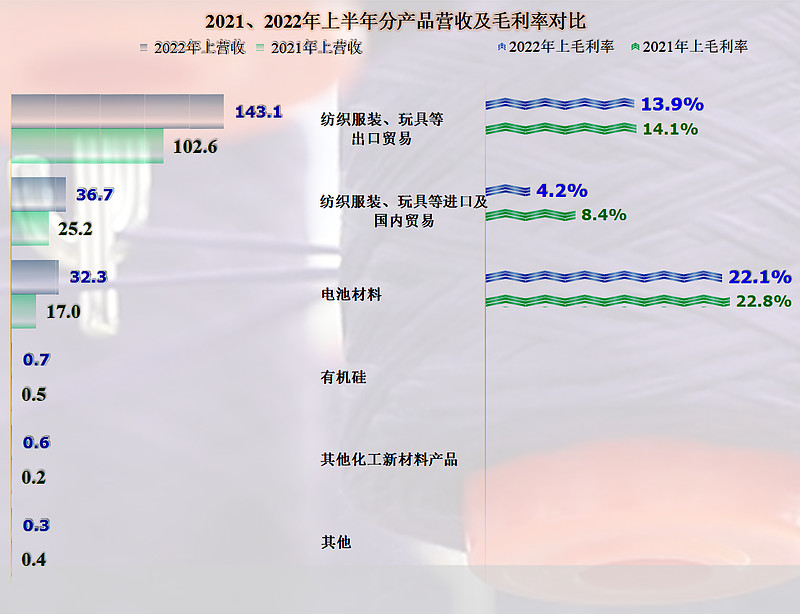

所有主要产品均有所增长,占比近七成的主力产品“纺织服装、玩具等出口贸易”和“有机硅”产品增长较慢,营收规模较大且增长还较快的是“电池材料”和“国内贸易”业务。

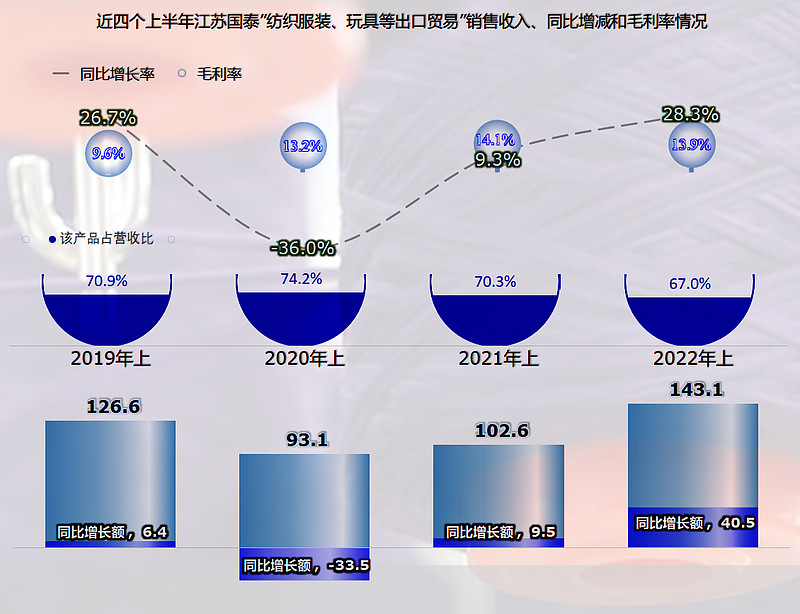

我们把主力产品“纺织服装、玩具等出口贸易”单独做四个上半年期间的对比,前三年,该业务占比一直在七成以上,2022年上半年下降至了67%。其增长曲线与营收整体的增长较为接近,但是三年的几何平均增长率只有4.2%,低于整体营收的增长幅度。

其毛利率在2019年上半年达到了9.6%的低值,最近几个上半年虽然有所波动,但仍然达到了13.9%,这还算一个不错的表现,至少比我们预计的要好很多。

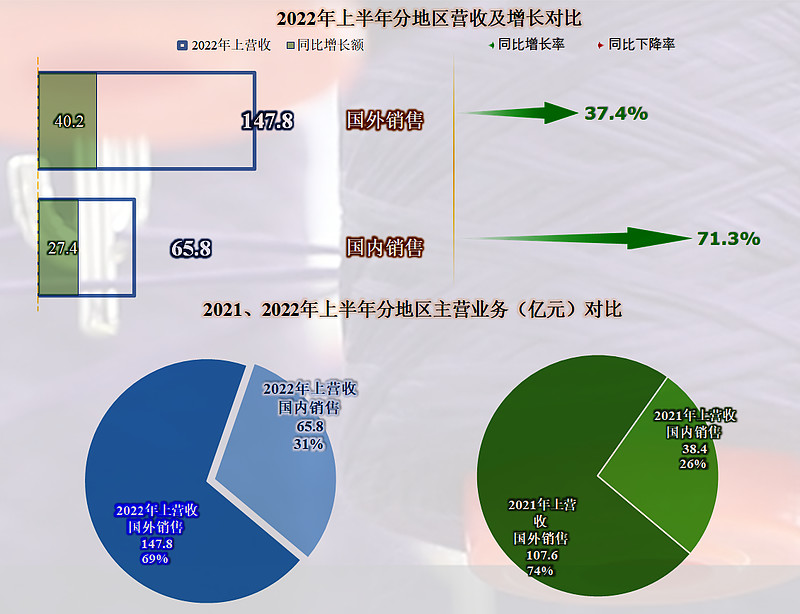

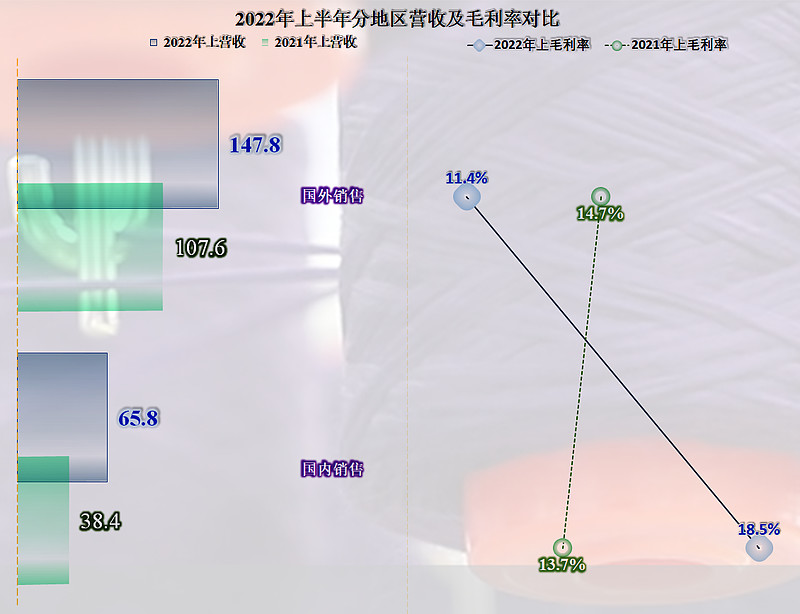

国外销售的产品增长慢于国内销售产品的幅度,外贸占比也下降了5个百分点,跌至69%的水平。

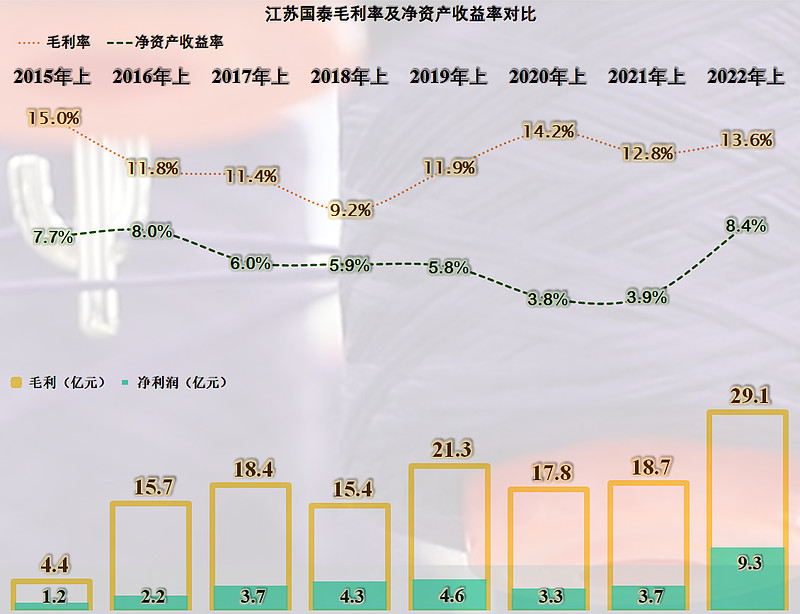

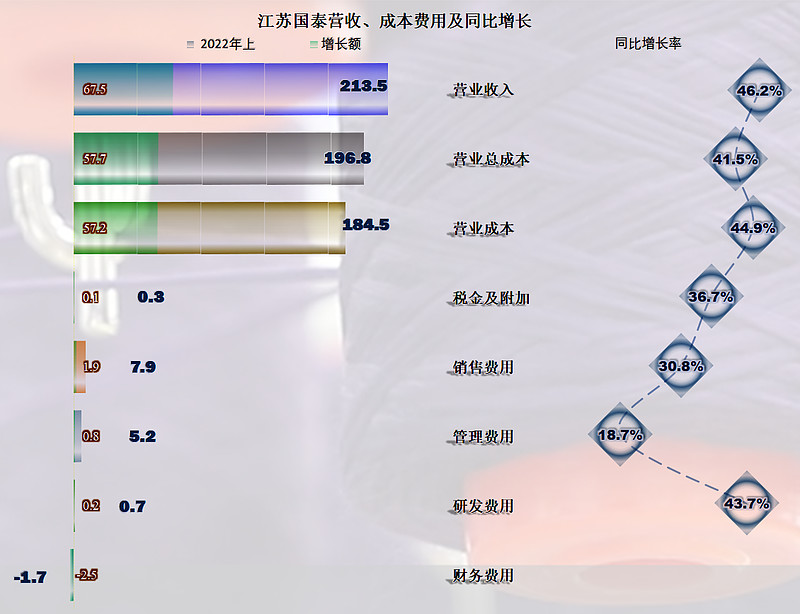

净利润的表现明显好于营收,2022年增长了1.5倍,达到了9.3亿元,就算和疫情前的2019年上半年比,也是翻倍的表现。这当然和其毛利额的大幅提升有关,那么我们就来看一下毛利率的情况吧。

近三年,在疫情下,江苏国泰的毛利率明显回升,比2018年上半年的低点提升了4-5个百分点,这在低毛利率的行业,就算是相当大的利好因素了。

前五个上半年的净资产收益率在5%左右,年化约10%,其实也是不错的,2022年上半年达到了8.4%,恢复甚至超过了2016年的阶段性峰值,盈利能力明显提升。

三大主力产品的毛利率都在下降,特别是“国内贸易”的毛利率下降还很猛,但是由于高毛利率的产品占比提升,产品结构性的变化导致整体毛利率比去年还略微上升。

去年还是国外销售的产品毛利率更高,今年调换过来了,成了国内销售的产品毛利率更高一些,这当然和其自产的“电池材料”产品毛利率较高有关。看来,出口和国内贸易两条腿走路还不够,还得再加上生产这一条腿。

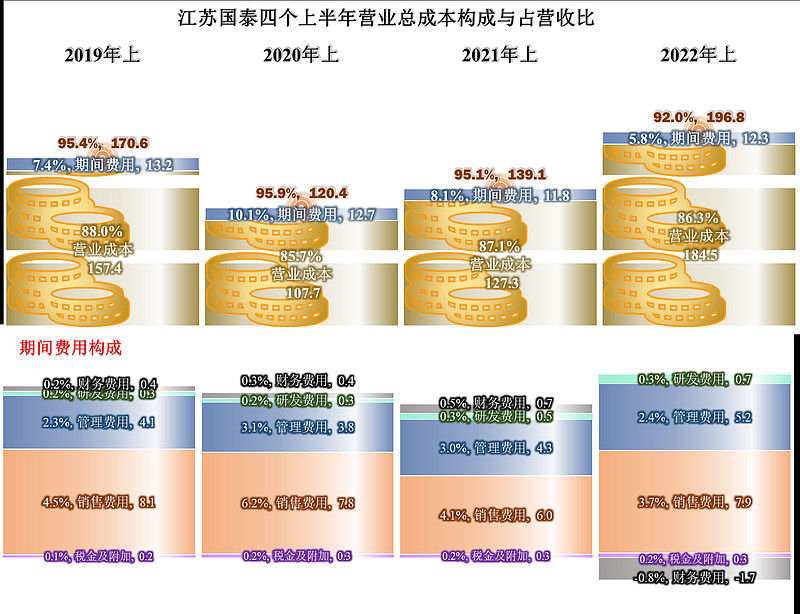

营收成本占营收比微降0.7个百分点,期间费用占比下降2.3个百分点,盈利空间扩大至8%一举超过了前几年同期的水平。我们也看到了期间费用中主要的原因是财务费用从占比0.5%,变为占比-0.8%带来的较大影响,也就是说毛利空间的扩大一半功劳要归于存款和理财之类的利息收入。

虽然,除财务费用以外的所有的成本费用项目都在增长,但是增长幅度都小于营收的增长幅度,就这样靠着较大的营收,规模效应自然就发挥出来了。

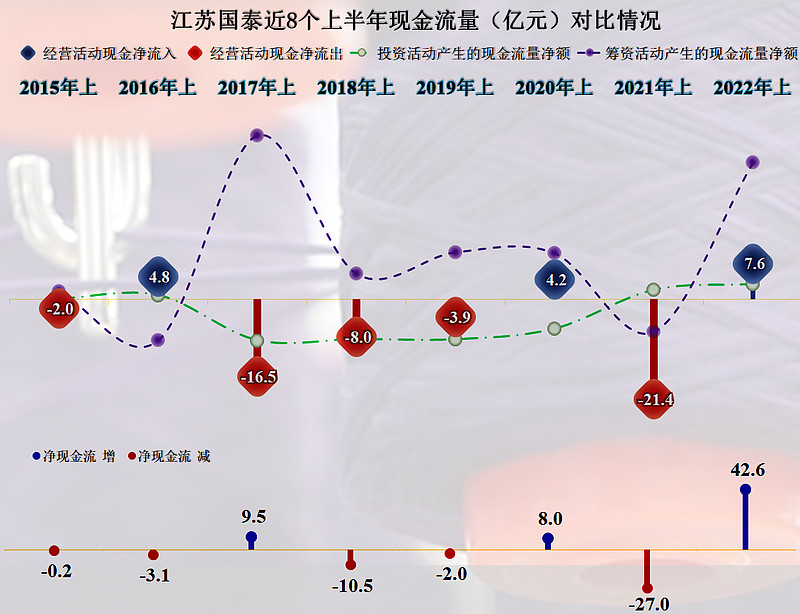

江苏国泰上半年经营活动的净现金流情况一般都为负数,2022年上半年净流入了7.6亿元,再加上融资的净流入,上半年现金增长了42.6亿元,如果不考虑建设项目的投入情况,其资金还是相当充裕的。

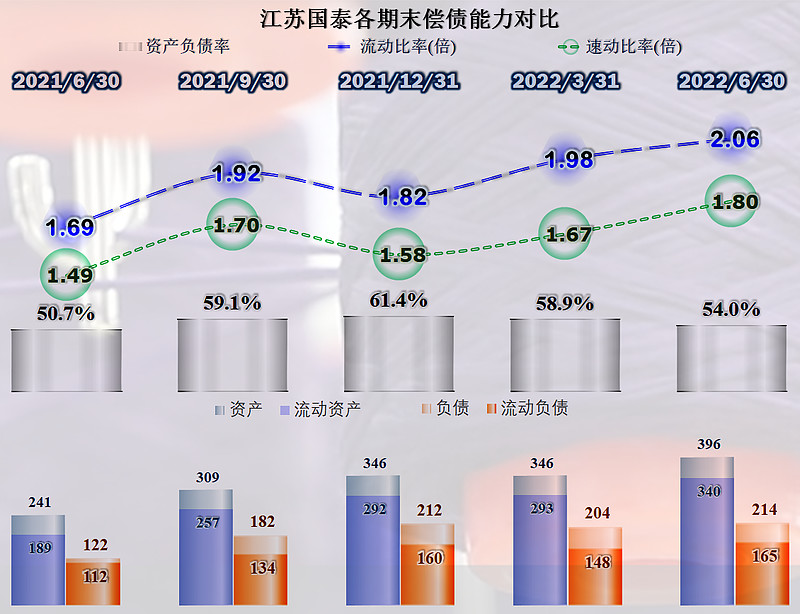

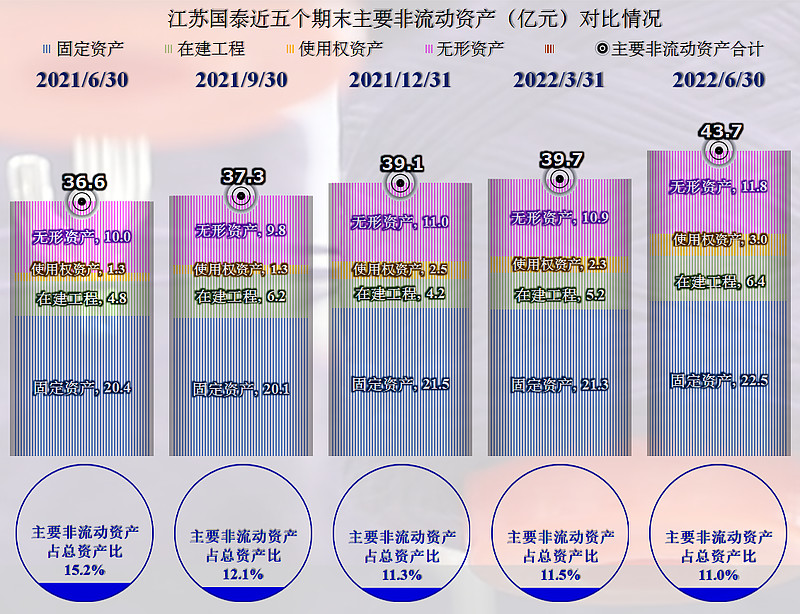

江苏国泰的偿债能力相当强,本来外贸企业的资产结构就比较轻,54%的资产负债率也不高,长期偿债能力很强。2.06的流动比率和1.8的速动比率,短期偿债能力极强,甚至还配置过度。其他现金及现金等价物就超过了流动资产,资产负债项目我们都不看,只看其长期资产的情况。

其固定资产、在建工程和使用权资产都在增长,江苏国泰还在加大项目方面的建设,那么是哪些项目呢?

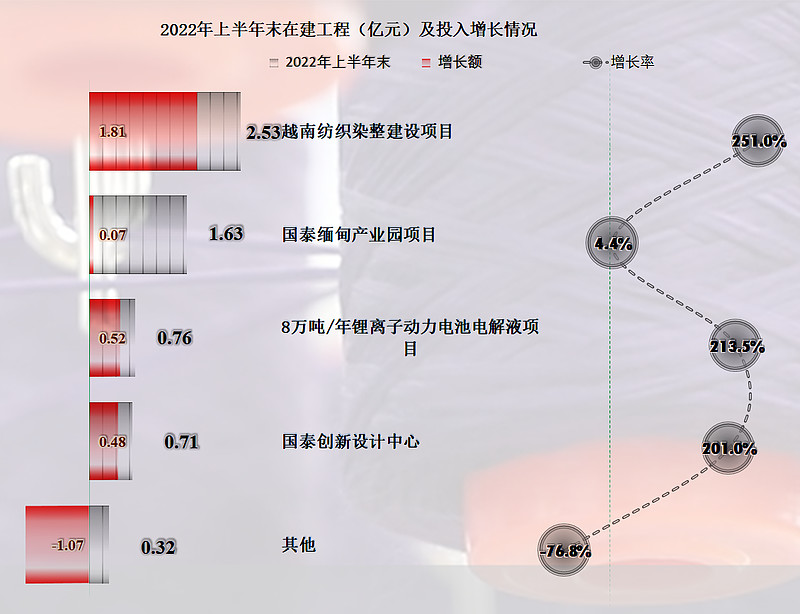

最大的两个项目是越南纺织染项目和缅甸产业园项目,还有锂电池电解液项目等正在建设中,外贸企业是有机会较快走出去的企业,毕竟他们接触到这方面的信息和积累的数据和经验都比较多。同时在越南和缅甸搞项目的公司还不算太多,江苏国泰的步子迈得还不小。

以上就是对江苏国泰2022年上半年财报的个人解读,他们现在的经营还不错,资金也比较充裕,后续的项目建设工作也在推进之中,在外贸企业中当然算表现较好的了,我们改天再来看一家表现不怎么样的外贸类上市公司吧。

不过,看完他们的财报,我对整个出口或者说外贸行业的情况好像更混乱了,唉,只能这样了。

声明:以上为个人分析,不构成对任何人的投资建议!