罗技的键盘鼠标估计很多朋友都用过,我现在正用其设备在写文章,总体感觉其用起来还是比较顺手的,当然我并没有用过其特别高端的设备,都是一些大路货。

大部分东西我都没用过,就不凭个人感受来说对其产品的体验了,直接来看其业绩的情况吧。

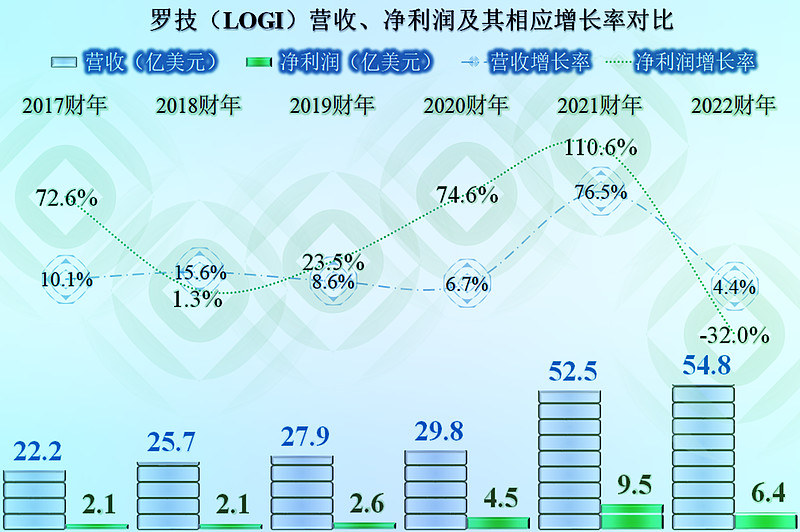

在2021财年(2020.4.1-2021.4.1),罗技的营收增长了76.5%,净利润更是增长了1.1倍。预计和疫情带来的利好相关,居家办公等措施导致电脑的销量上升,主营外设的罗技也跟着增长。

2022财年(2021.4.1-2022.4.1)虽然稳住了,还小幅增长了4.4%,但净利润却下降了近三分之一。

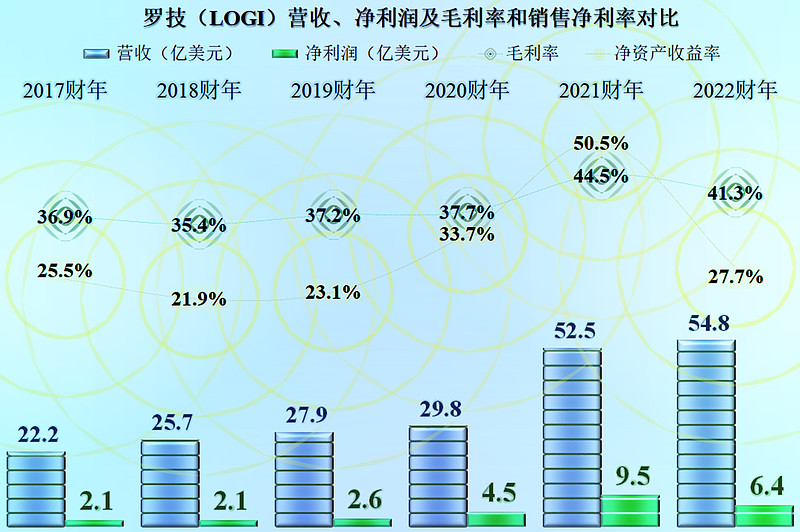

净利润的下降主要就是毛利率下降引起的,2022财年毛利率下降了3.2个百分点,为41.3%,其实这也是次高的水平了。

在2021财年,罗技发挥出了绝招“降龙十八掌”,净资产收益率高过了毛利率,但绝招也就这一把。显然罗技的净资产收益率一直表现也还是相当不错的,27.7%的水平在整个市场中也算中等偏上的水平。

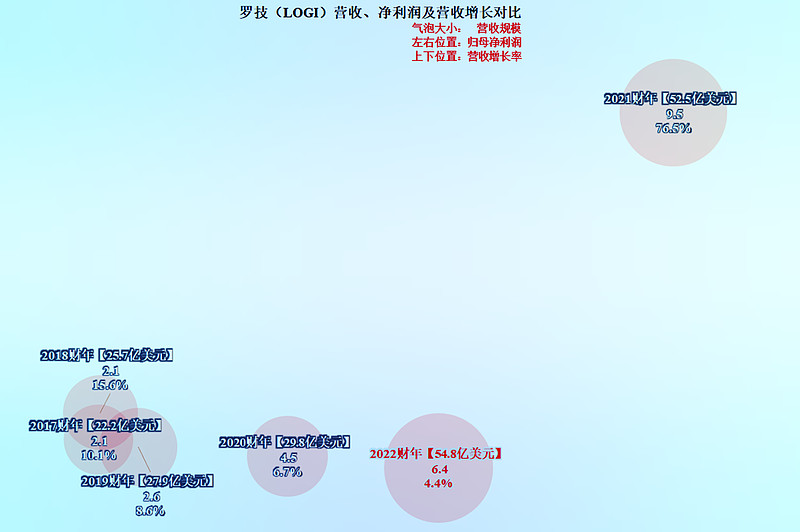

从气泡图来看,最好的位置被2021财年占据了,2022财年表现一般,除了营收规模最大以外,净利润为中等水平,营收增长率更是六年中垫底的表现。

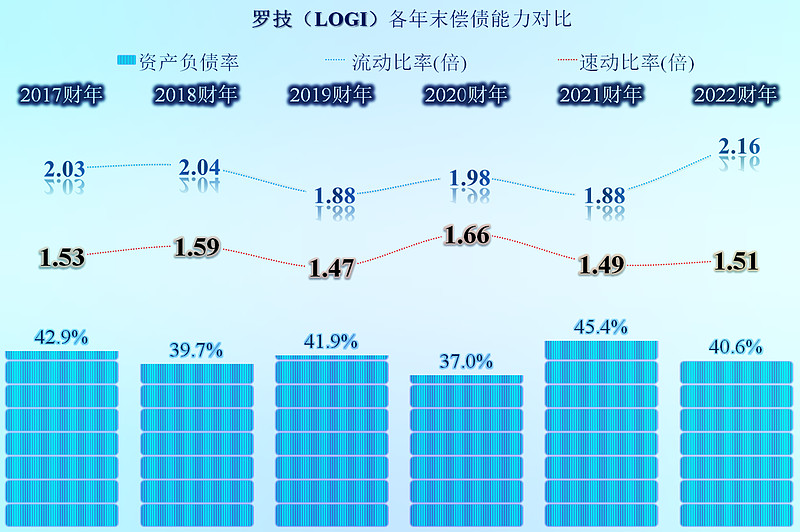

罗技公司并没有跟大量的美股成熟公司一样,玩超高财务杠杆。资产负债率仅为40.6%,2.16倍的流动比率和1.51倍的速动比率,说明其财务战略是相当保守的。

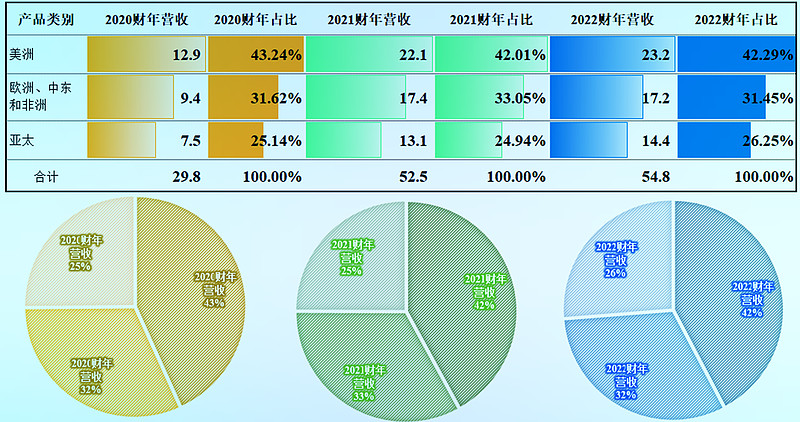

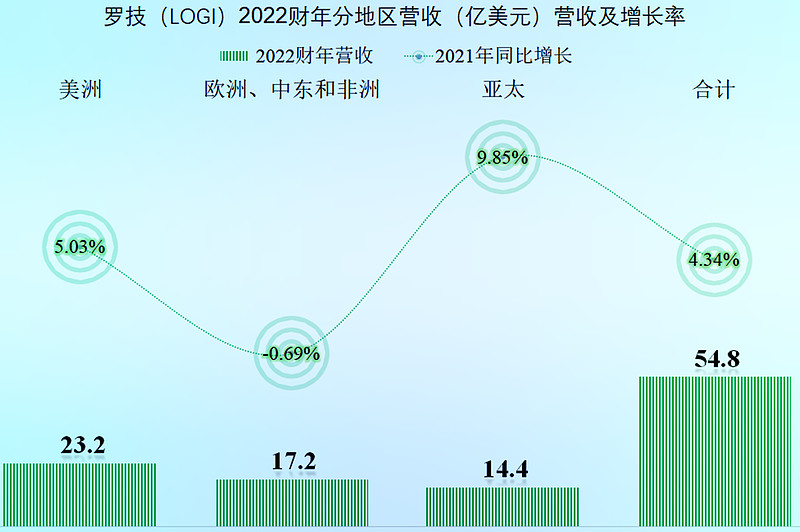

从其分地区的营收构成来看,主要市场是美洲,占比四成多;然后是欧洲中东和非洲,占比三成多;亚太占比三分之一强,虽然有所增长,但还是其最小的业务区域。

虽然占比最小,但亚太的增长却较快,比平均水平高出了一倍多,如果继续发力,其实是很有可能超过欧洲、中东和非洲等,成为其第二大市场的。

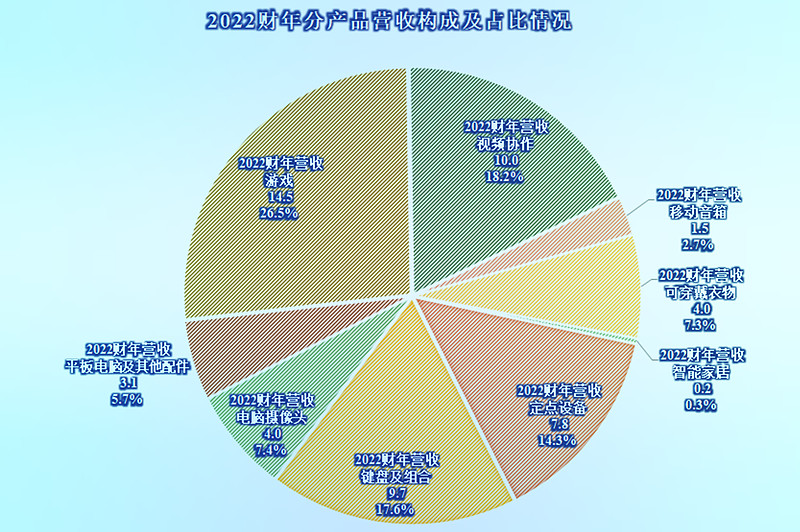

分产品来看,我们熟悉的鼠标,他们叫定点设备,占比才14.3%,键盘加上合计为31.9%,勉强成为最大业务。

单项最大的是游戏类产品,其次有视频协作类产品。罗技的产品结构虽然主要还是内设,但已经摆脱了产品的单一性,其产品线还是很丰富的。

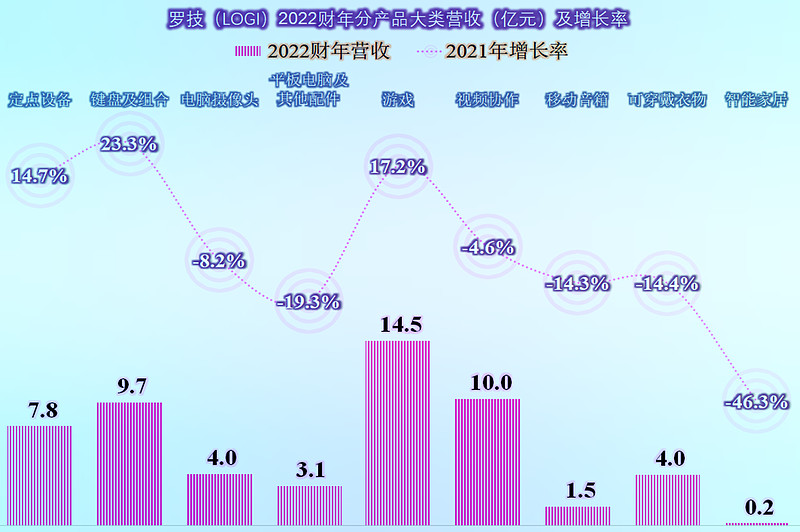

分产品同比对比来看,游戏、定点设备和键盘及组合,这三大产品是增长的,其他产品都是下跌的,特别是智能家居,可能在这方面罗技的竞争力并不太强。

作为全球的顶级外设品牌,罗技的日子还是能过的,是否会越来越多地遇到新兴经济体中同行的竞争?我想迟早会的,但现在看来至少国内的竞争者实力还不行,下次我们就选一家国产外设的上市公司来说一说。