作为轮胎的发明人,固特异轮胎橡胶公司知名度还是可以的。可能是我运气不太好,去年换了两个他们家的轮胎,没多久就坏了一个,但店方说是我被扎了以后压坏的。我也没有去和他们争,但我还是都换回我原厂使用的那个品牌的轮胎再用了。

还是少说点废话,前几天的某文就被那家公司给举报说侵权了,为此还不能“散打”得太严重了,得集中在财报上来说,这样就不怕举报了。

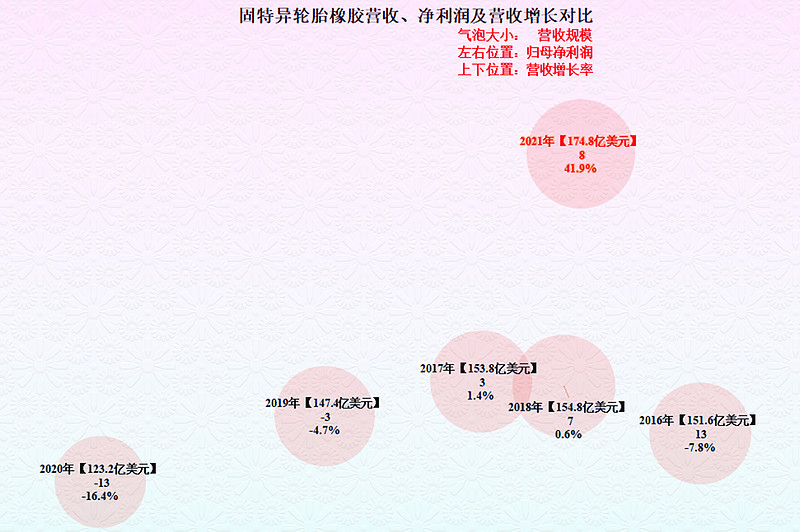

从气泡图来看,2021年的固特异公司的表现还是相当不错的,除了净利润是第二高以外,在营收规模和其增长率上都创下了历史新高哪怕是考虑到2020年在左下角垫底的影响,两年的几何平均增长率也达到8.9%,也是比较高的。

营收增长了41.9%,达到了175亿元,这是在连续两年下降后,迎来的较快速度增长。在2019年,固特异就已经开始出现营收下降和亏损,那个时候可没有疫情的影响。当然,2020年的疫情加重了营收的萎缩和亏损的扩大。

175亿美元的规模是个什么水平?和其竞争对手比一下就知道了。米其林2021年的营收是234亿欧元,普利司通是32460亿日元;国内的中策橡胶是424亿人民币,玲珑轮胎是186亿。

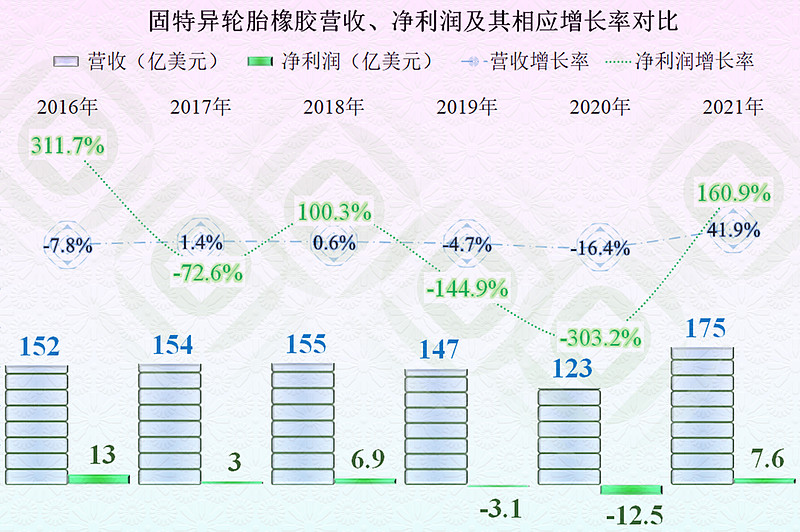

近几年,固特异公司的净利润表现是相对比较差的,不仅2019、2020年连续亏损,就是盈利的年份金额也不大,和十年前200亿左右的营收规模,以及20亿左右的净利润比,重回巅峰时期的路还比较长。

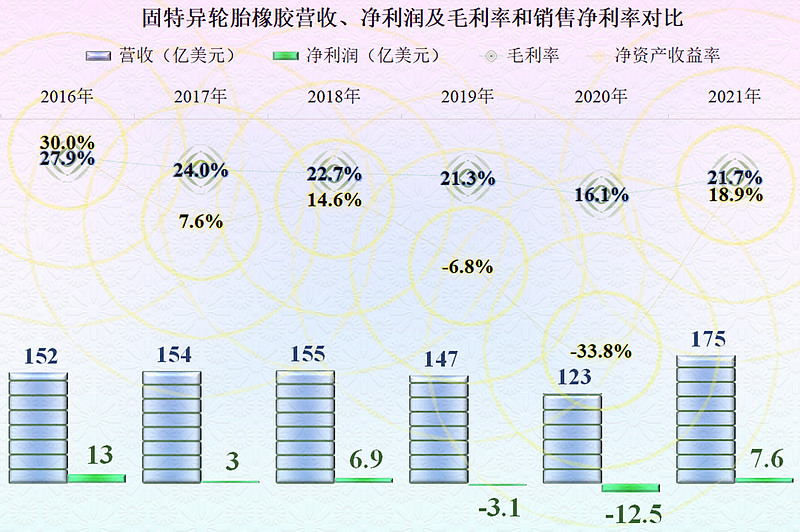

虽然盈利并不太高,但其净资产收益率还不错,2016年还超过了净利润,算是发出了葵花宝典的。这种传统行业的成熟公司,都是大量利用了财务杠杆的,2021年其净资产收益率为18.9,也不算低了。

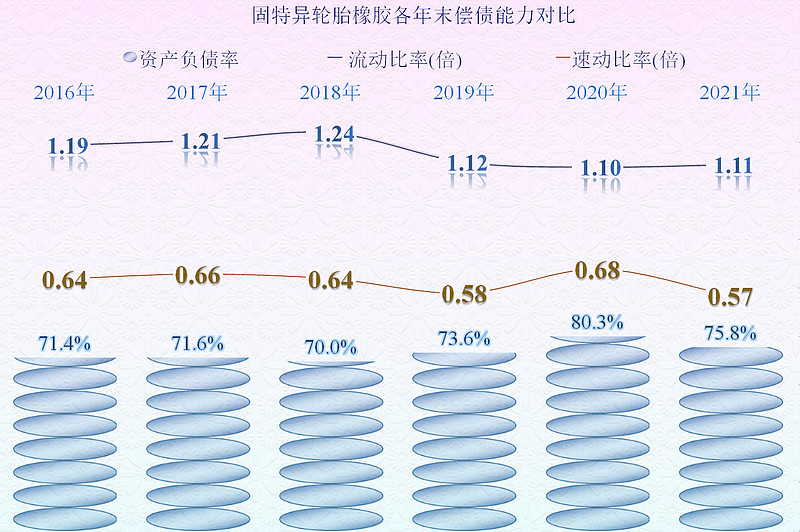

并没有像某些公司搞成90%以上的资产负债率,固特异还是相对保守的。但其在短期偿债能力的安排方面又偏向激进了,速动比率维持在0.64是有一定风险的。但只要融资能力强,融资环境也比较好,对知名品牌来说,也不是太大的事。

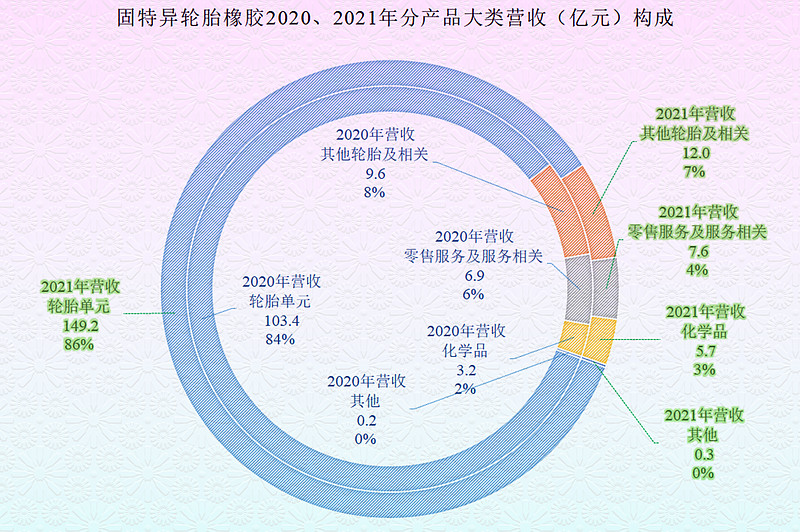

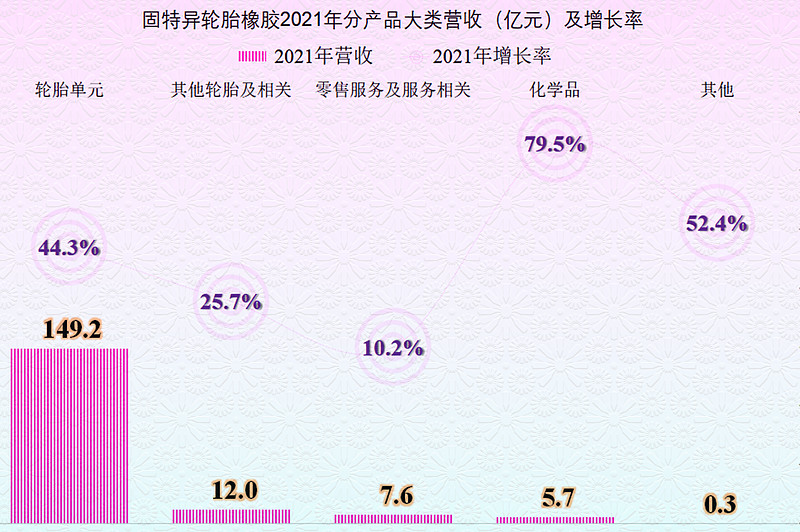

固特异公司核心的产品就是轮胎,占比在84%-86%;和轮胎相关的产品有7%-8%,合计就达到了92%左右。其他还有化学品等占比约8%的产品,一个产品大类就能做到这个规模,还是很有实力的。

分产品大类的增长来看,虽然化学品和其他的增长比主力产品轮胎快一些,但规模相对较小,主要的增长还是由轮胎产品完成的。

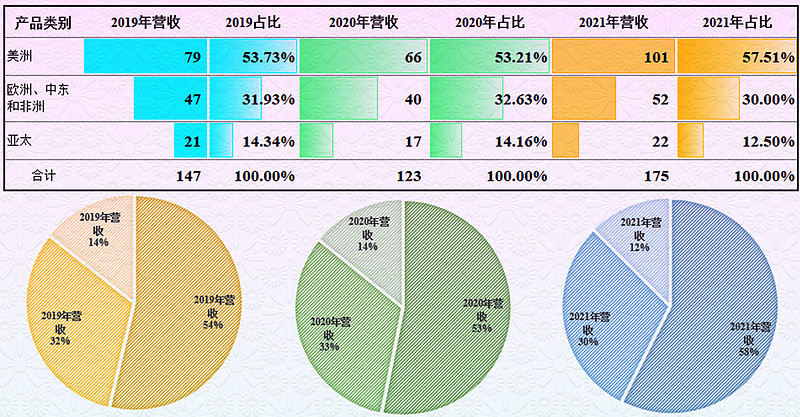

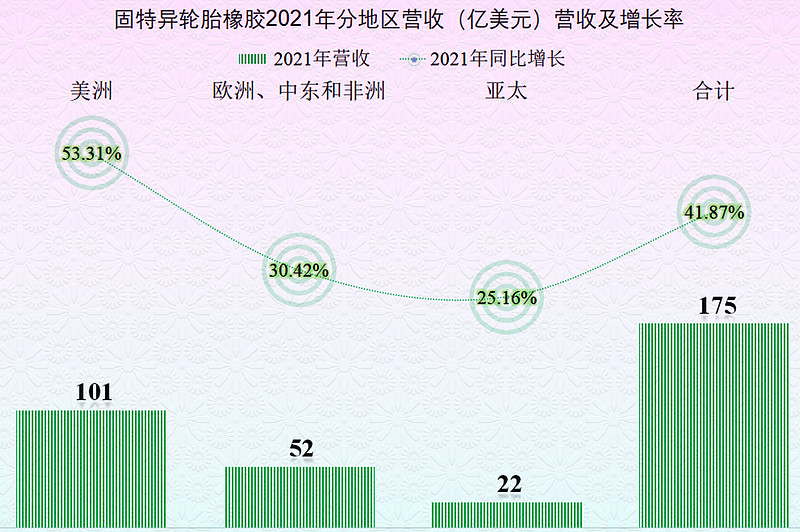

分地区的营收对比来看,近三年均是美洲的占比最高,都超过了50%;而我们亚太的占比在12.5%-14%之间,2021年占比下降还比较明显。

亚太地区占比下降的主要原因是增长没有美洲快,但25.16%的增长率,已经不算低了。从轮胎厂家的情况,是不是也可以看出来当地汽车市场的情况,汽车卖得少,整车厂家向轮胎厂家的采购就少了。

其实固特异公司是公布了这个数据的,其2021年用于配套所销售的轮胎是3520万条,而用于更换所销售的轮胎是1.34亿条。显然,固特易是以更换市场为主的轮胎公司,其实也是有以配套为主的轮胎公司的,这个我们以后再说。