当看到珠海的佳能工厂关闭中,公司给员工暖心的补偿方案,不管其基于何种目的,还是迎来了一波尊重,特别是普通网友大多对其做法表示了强烈赞许。

在我们的印象中,佳能出名的是其相机,记得20年前,有一部佳能的数码相机,那可是一件很有面子的事,如果是单反那就更好了。

但是,时过境迁,以前的辉煌确实不在了,现在相机业务在大规模收缩之中,这可能是谁也没有办法的事,就凭一个手机,把很多以前日本品牌经营为主的数码产品给淘汰了,佳能是受害者之一,当然更大的受害者可能还是索尼,因为索尼不仅有相机,还有MP3和游戏机这些,其受到的冲击更大。

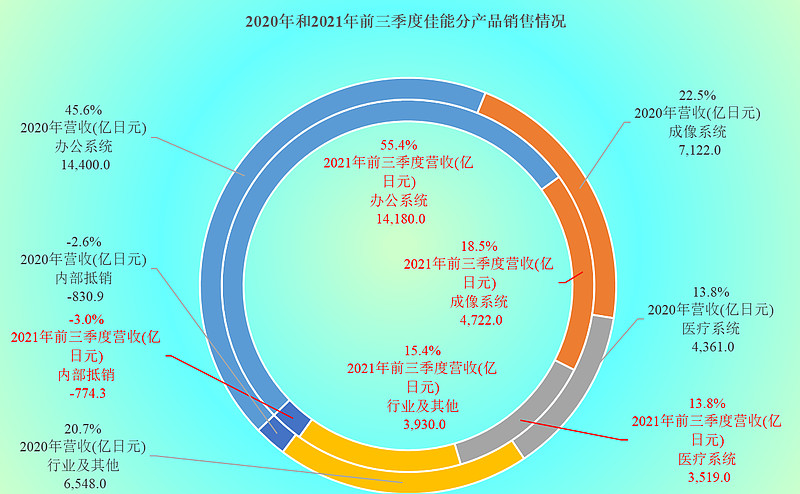

其实佳能是有办公系统、成像系统、医疗系统和其他等四大经营领域,2020年,成像系统(含数码相机)业务还要占到总营收的22.5%;而2021年前三季度,这一比例已经下降至了18.5%,更是导致办公系统(主要是打印机等)的业务已经占比超过一半了。

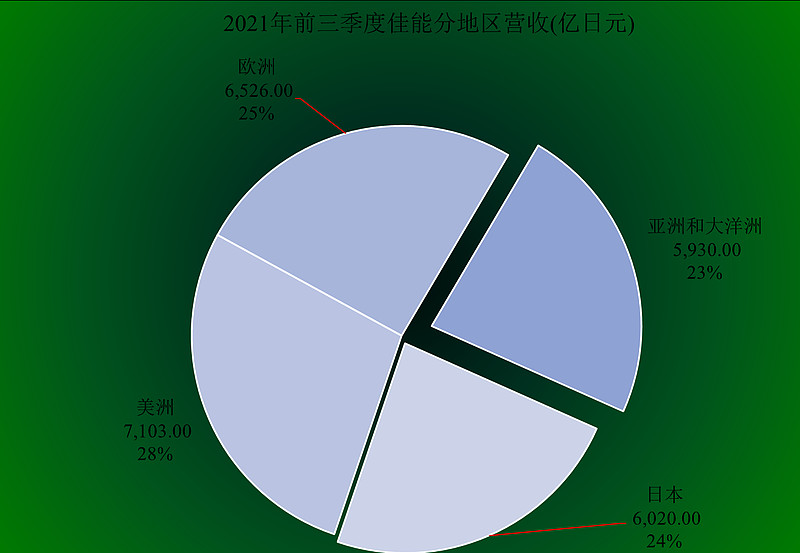

佳能的营收分地区构成还算合理,基本上是各占四分之一左右,最大的市场还是美洲,然后是欧洲和日本,亚洲(不含日本)和大洋洲最少,但这些差距并不明显。可以说佳能是一家非常国际化的公司了,业务遍布全球。

佳能在走下坡路,这是无疑的,比如在财富世界500强中,其2018年排在317位,2019年排在345位,而2021年就直接掉至414位了。我们还是来看一下其具体的营收变化情况吧。

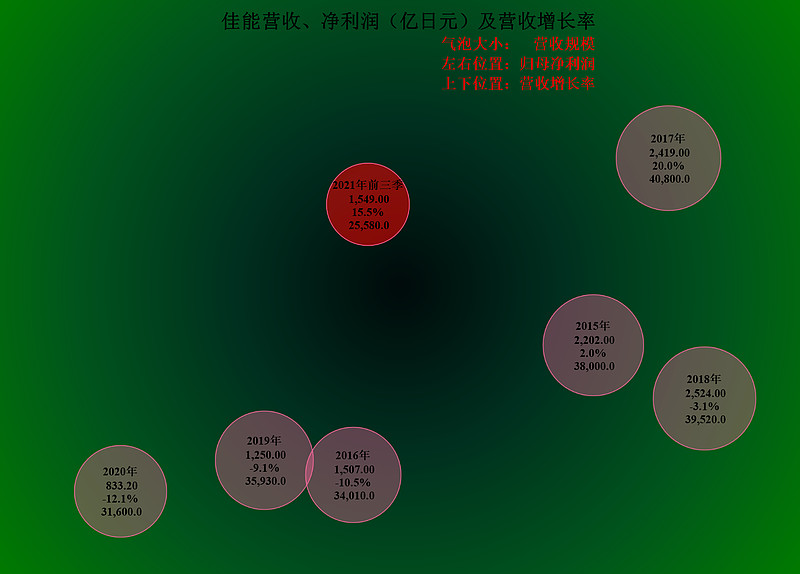

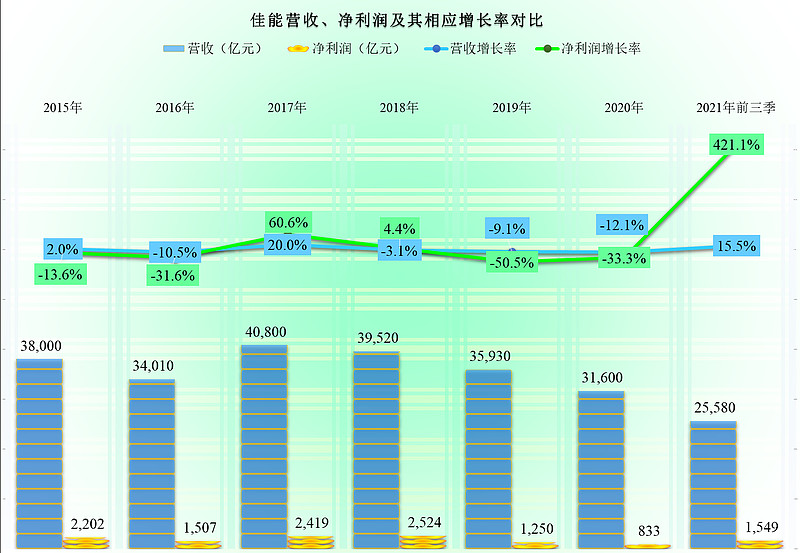

从2019年以来,佳能的营收表现还是比较差的,几乎都在连年下跌,而净利润也是越来越低,好在2021年前三季度表现还相对不错,恢复了增长的态势。

佳能的营收已经连续三年下跌,预计2021年可能会止跌回升。2020年,其3.16万亿日元的营收折合人民币约为1760亿元,规模上也就跟国内的海尔电器差不多。

持续下降的净利润在2021年前三季度,已经开始大幅回升,但离峰值也还有较大距离。

佳能的毛利率也是一路下跌的,最低为43.5%,在2021年前三季度回升至46.5%,这应该和其产品布局调整相关。其实这个毛利率还是相当不错了,至少比国内的海尔们要高。

佳能的净资产收益较低,这除了和其盈利少相关以外,和其净资产较大也有关系。其资产负债率只有37.7%,日本的公司经营上都相对保守,一般不会用大杠杆来发展,这样保证了稳定和安全,但净资产收益率确实就高不起来。

曾经的数码相机之王,还能迎来新的增长吗?应该还是不太容易了。