穿林打叶

市场风云诡变,需要专业、专注以及平和心态应对;关注“周复盘”,投机寻线索,八卦找素材,知其所以然

甲辰龙年,身体安康,万事顺意,以稳为主![]()

周概览

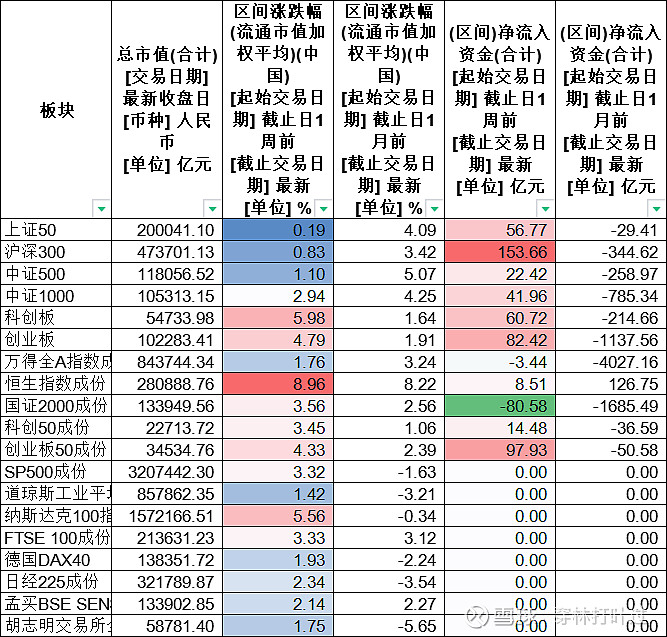

2024第16周,4月第4周,涨1.96%,日均成交量约8540亿元(前值9400亿元),价升量跌,主动资金回流,恒生、科创创业超跌反弹明显。盘面上。指数层面 万得全A成分涨1.76%,恒生指数(涨8.96%)领涨本周,科创板(涨5.98%)、创业板(4.79%)紧随其后涨幅居前,最终全部板块收红结束此周,皆大欢喜。资金面,全A净流入亿元-3.44亿元(前值流入-1018.3亿元),沪深300、创业板、科创板净流入居前,恒生指数虽净流入小于上周,但依旧延续净流入态势,本周代表中小市值的国证2000落得资金净流出。

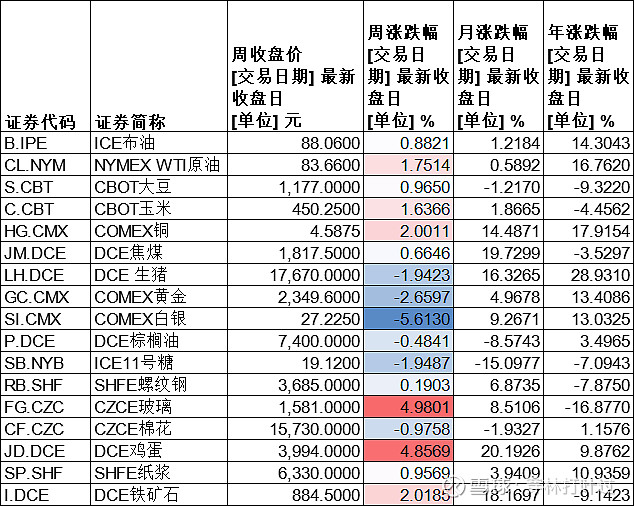

商品方面。降息预期调整的情况下,贵金属行情进入到了调整阶段,但美 国经济有 走弱可能,地缘政治风险也给贵金属带来一定的支撑,这在一定程度上对调整的幅度有所限制,本周黄金、白银调整明显,原油、铜、铝等上涨。本周玻璃、鸡蛋表现抢眼,其中玻璃的供给处于高位且需求偏弱,短期审慎,鸡蛋受到节前备货需求,短期大涨明显。另外,生猪值得关注,据牧原判断,目前生猪养殖行业已度过最艰难阶段,当前行业存栏母猪产能已降至绿色区间,未来一段时间行业价格将持续回暖。

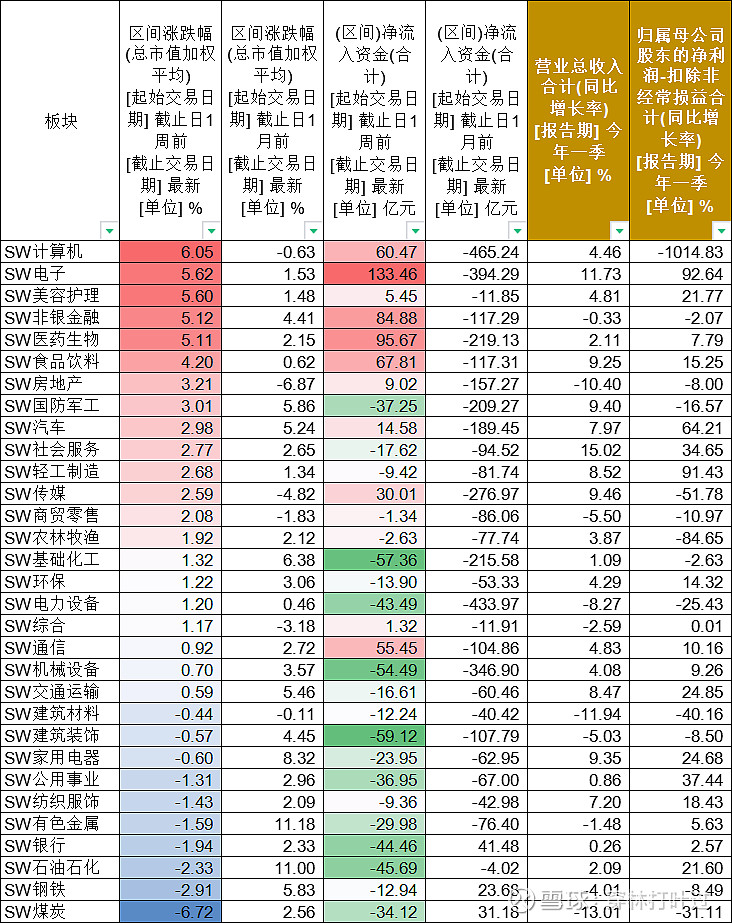

行业涨跌幅。本周申万二级31个行业中21 个行业上涨(上周15个)。行业风格上,计算机、电子、美容护理等——涨幅居前(平均超5%,上榜的都是前期调整很深的行业);煤炭、钢铁、石油石化、银行等——调整居前(平均近-3%)。行业资金偏好方面。11个行业呈现周资金净流入(上周为6个),其中电子、医药生物、非银金融等——获得资金偏好;建筑装饰、基础化工、机械设备等——被资金嫌弃。整体上,本周行业的上涨受到政策及市场超跌反弹影响明显,而一季度明星行业如煤炭石油等本周表现较差。同样值得留意的是,电子、轻工制造、汽车、美容护理、交运等一季报净利润同比优异,周涨幅表现良好,而22号中信研报建议偏向红利,看来还是打脸了,可能市场专治专家吧。

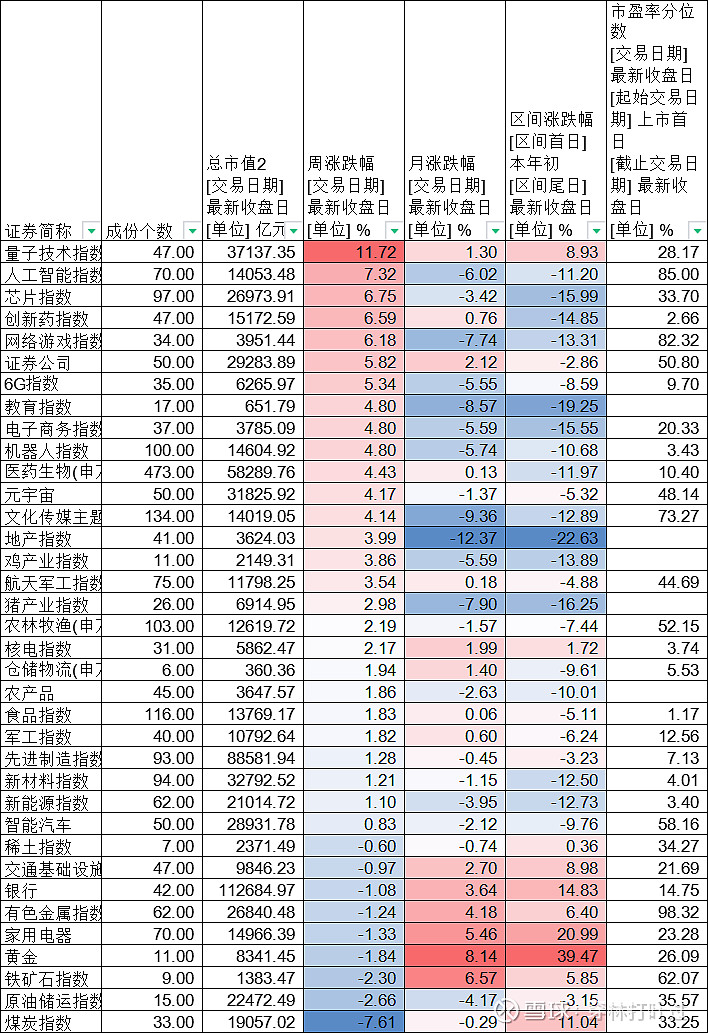

主题指数 周涨跌幅表现上量子技术、人工智能、芯片、创新药国家重点战略布局的科技板块表现较强,上两周表现强劲的黄金本周有所回落,煤炭、原油、铁矿石、家用电器等表现较弱。

周消息面汇总:

环境方面——美 签署对外援 助法案,同时对伊多实体实施制 裁,摩 擦持续,另多地高校爆发反战示威呼吁加 沙停火;台余震不断半导体异动,广东大雨冰雹。

海外——美一季度GDP1.6%,PCE同比2.8%,降息预期降温;日本央行维持利率在0%-0.1%不变,日本扫货上头条,日央行调低GDP预期;脱 钩持续,对银行与全球金融体系联系制 裁等;俄前2月GDP6%,表现良好。

国内—— 布 林 肯访华,“我们不怕竞 争,但竞争应该是共同进步,而不是零和博弈”;国 务院发布《关于金融企业 国有资产管 理情况专项报告审议意见的研究 处理情况和整改问责情况的报告》市场解读为集中力量打造金 融业“国 家 队”;中关村论坛年会总 理 致辞,拓展人工智能、生命科学、绿色能源、先进制造等领域合作;多部门联合印发《汽车 以旧换新补贴实 施细则》。

行业&公司——白术等中药涨价,胰岛素集采落地,医 保局加强药品价格管理,西藏自治区人大常委会罢免杨**人大代表职务,监管进一步深入;金融方面,打造金融国家队券商重组引爆热情、香港发布虚拟资产ETF、私募灵活产品要素以吸引投资者、赴港上市热情提升、年报期退市摘牌增多;汽车竞争白热化,北京车展巨头“争奇斗艳”,内有低价格、高性价比国货自强,外有华为乾崑、腾讯、大疆跨界寻求合作智能化好不热闹,但M7 事故和水军 问题同样关注;大模型,国内发布Vidu;以旧换新,格力投入30亿启动活动。

数据——一季度国内生产总值(GDP)同比增长5.3%;发电企业电源工程完成投资1365亿元,同比增长7.7%;全国全社会用电量2.34万亿千瓦时,同比增长9.8%;中国智能手机市场出货量约6926万台,同比增长6.5%;全国规模以上工业企业实现利润总额15055.3亿元,同比增长4.3%。

操作上。上周判断,价跌量升,净流出趋缓,大盘占优,机构调研积极,盘面上表现尚可,受区域摩擦升级、亚洲货币贬值等消息面影响,预计本周震荡可能性大,看来是错的。复盘本周市场交易,超跌反弹、一季报向好以及政策引领为本周的主要逻辑,其中超跌反弹需结合年报季报相结合判断,不宜盲目交易超跌股,而如金 融 国 家队等概念短期重组预期或可关注,但行业逻辑反转还未见迹象,下周五一假期,虽节前资金承压,但预期风格延续,考虑到市场情绪多变也不建议盲目持仓过节。

展望市场,政策反复出台的如设备更换、以旧换新、低空经济、AI+、量子计算、可控核聚变等仍需关注,短线上,猪肉股可适当关注;需警惕 绩差爆雷股、不公平调查以及补贴调查相关个股、新能源车祸涉及行驶安全担忧的车企、雪上加霜的地产。

对于有资金的人来说,建议不改,整体不悲观!审慎者可选固收理财或债券,稳健者可选低估值板块(以ETF指数或指数增强为首选),乐观者适当关注政策引导、经营数据改善、受益于消息刺激的板块,如企业数字化、数控、充电桩、军工、AI+、量子信息、新材料等。

由于日元在美 元指数里的权重占14%,日元一旦升值,那美元就会迅速贬值,我认为,作为美 国的老牌货币联盟,日元在被“刻意”贬 值、“刻意”保持被低估的状态,是为了将来在美国启动美元贬 值时,有更多的空间。而被低估被压制的日元,跌得越急,反弹力度也越大,会将未来美 元贬 值的效果发挥得更好。——巴九灵(微信公众号:吴晓波频道)

热门话题:

日 本 货 币 贬 值、美 经济不 及 预 期、金 融 国 家 队

第一部分——消息汇总

第二部分——重点指数、商品、汇率及行业

1、主要宽基指数

2024第16周,4月第4周,涨1.96%,日均成交量约8540亿元(前值9400亿元),价升量跌,主动资金回流,恒生、科创创业超跌反弹明显。盘面上。指数层面 万得全A成分涨1.76%,恒生指数(涨8.96%)领涨本周,科创板(涨5.98%)、创业板(4.79%)紧随其后涨幅居前,最终全部板块收红结束此周,皆大欢喜。资金面,全A净流入亿元-3.44亿元(前值流入-1018.3亿元),沪深300、创业板、科创板净流入居前,恒生指数虽净流入小于上周,但依旧延续净流入态势,本周代表中小市值的国证2000落得资金净流出。

2、商品

商品方面。降息预期调整的情况下,贵金属行情进入到了调整阶段,但美国经济有走弱可能,地缘政治风险也给贵金属带来一定的支撑,这在一定程度上对调整的幅度有所限制,本周黄金、白银调整明显,原油、铜、铝等上涨。本周玻璃、鸡蛋表现抢眼,其中玻璃的供给处于高位且需求偏弱,短期审慎,鸡蛋受到节前备货需求,短期大涨明显。另外,生猪值得关注,据牧原判断,目前生猪养殖行业已度过最艰难阶段,当前行业存栏母猪产能已降至绿色区间,未来一段时间行业价格将持续回暖。

3、人民币汇率

美元指数持续上涨,周涨-0.02%,收报106.0902点。

美元兑离岸人民币指数 周涨0.24%,收报7.2684点。美元兑日元上涨2.39%,收报158.3255点,创新高。

4、行业

行业涨跌幅。本周申万二级31个行业中21 个行业上涨(上周15个)。行业风格上,计算机、电子、美容护理等——涨幅居前(平均超5%,上榜的都是前期调整很深的行业);煤炭、钢铁、石油石化、银行等——调整居前(平均近-3%)。

行业资金偏好方面。11个行业呈现周资金净流入(上周为6个),其中电子、医药生物、非银金融等——获得资金偏好;建筑装饰、基础化工、机械设备等——被资金嫌弃。

整体上,本周行业的上涨受到政策及市场超跌反弹影响明显,而一季度明星行业如煤炭石油等本周表现较差。同样值得留意的是,电子、轻工制造、汽车、美容护理、交运等一季报净利润同比优异,周涨幅表现良好,而22号中信研报建议偏向红利,看来还是打脸了,可能市场专治专家吧。

5、主题指数

主题指数 周涨跌幅表现上量子技术、人工智能、芯片、创新药国家重点战略布局的科技板块表现较强,上两周表现强劲的黄金本周有所回落,煤炭、原油、铁矿石、家用电器等表现较弱。

第三部分——部分个股数据

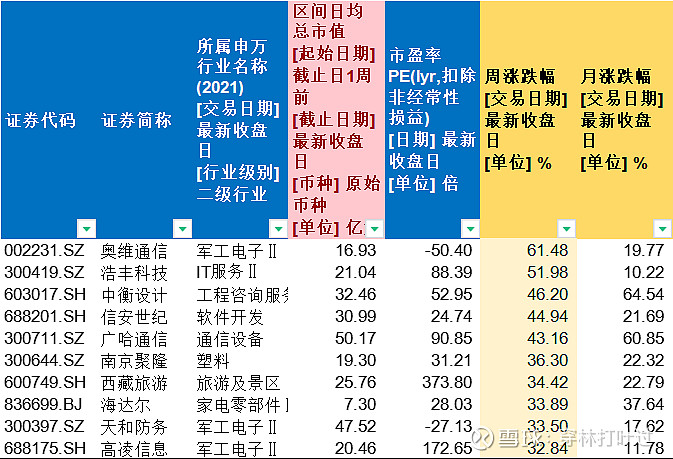

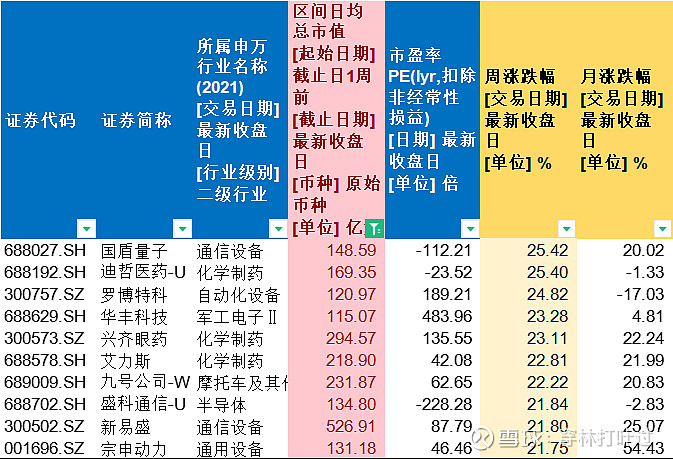

1、个股周涨幅居前

备注:100亿以下周领涨

备注:100亿以上周领涨

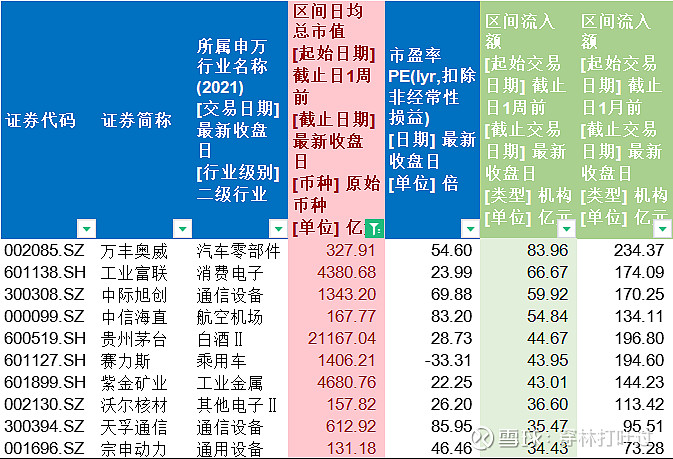

2、区间流入额资金流入3816亿元。(前值3918亿元)

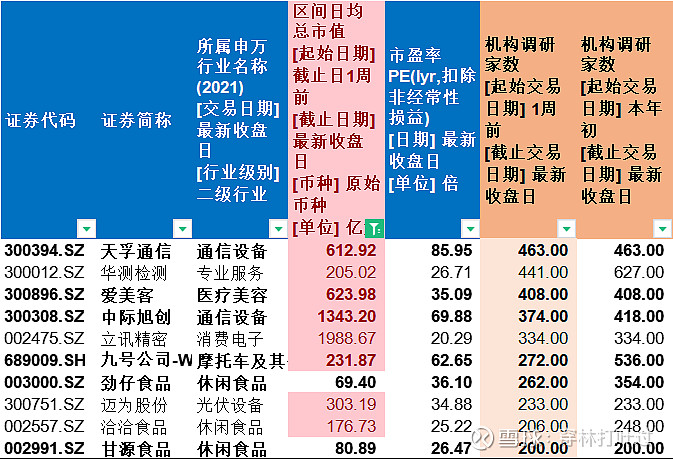

3、机构调研数

本周机构调研17205家(上周5442家,机构调研积极性大增),其中机构走访居前的有:

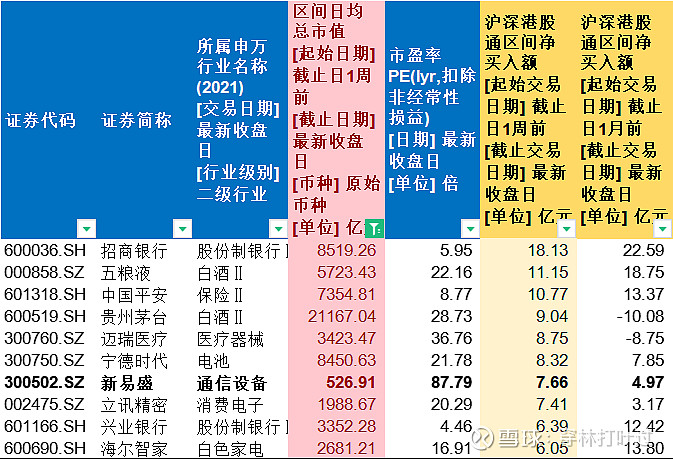

4、沪深港通周净买入居前

北向资金周净买入额187亿元(上周-131亿元),其中流入居前的公司有:

5、周回购

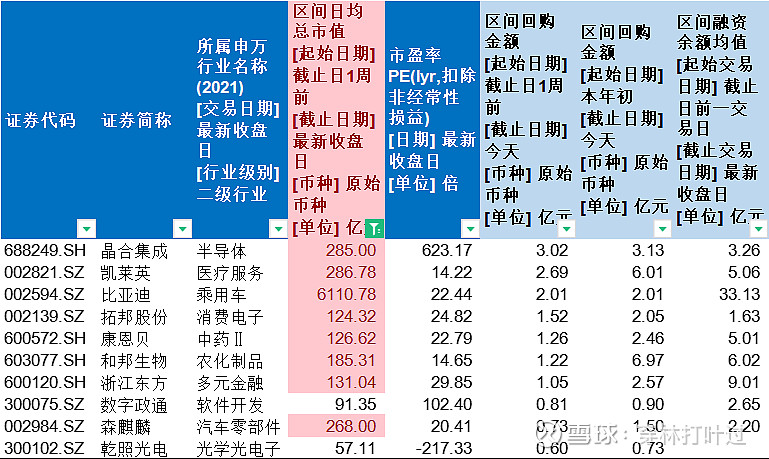

上市公司回购金额21.16亿元(上周17.34亿元),周回购居前的有:

健康、平安

20240428