穿林打叶

市场风云诡变,需要专业、专注以及平和心态应对;关注“周复盘”,投机寻线索,八卦找素材,知其所以然

甲辰龙年,身体安康,万事顺意,以稳为主![]()

周概览

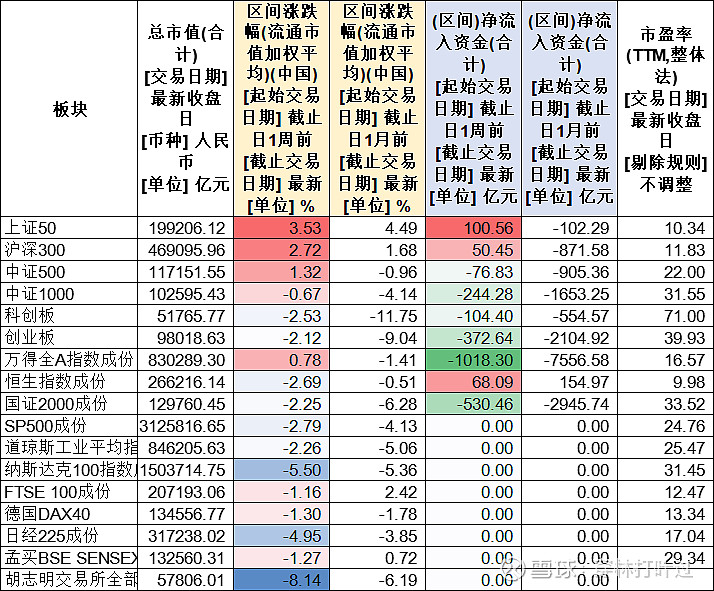

2024第15周,4月第三周,跌0.33%,日均成交量约9400亿元(前值8420亿元),价跌量升。盘面上。指数层面 万得全A成分涨0.78%,上证50(涨3.53%)、沪深300(涨2.72%)涨幅居前,创业板、科创板跌幅超过2%,国内股市整体上依然表现为大盘股强而中小弱。资金面,全A净流入亿元-1018.3亿元(前值流入-2258亿元),国内指数上证50、沪深300净流入,恒生指数延续净流入,其他整体净流出,流出幅度较上周明显收窄。

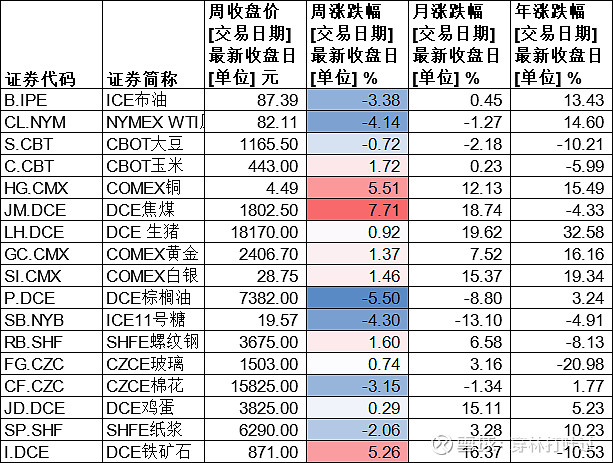

商品方面,地缘摩擦持续影响。近期中 东局势升温,14日凌晨伊对以色列发动无人机和导弹袭击,美英等国表示不寻求局势升级。19日上午,以色列对伊朗实施反击,油价快速冲高,WTI主力一度涨超85美元/桶,后伊朗国家电视台声称伊斯法罕核设施安全无损,油价回调;另外针对新一轮制裁,铜铝锌镍出现了明显的上涨;黄金白银延续上涨趋势,煤炭、铁矿石上涨;生猪反弹。

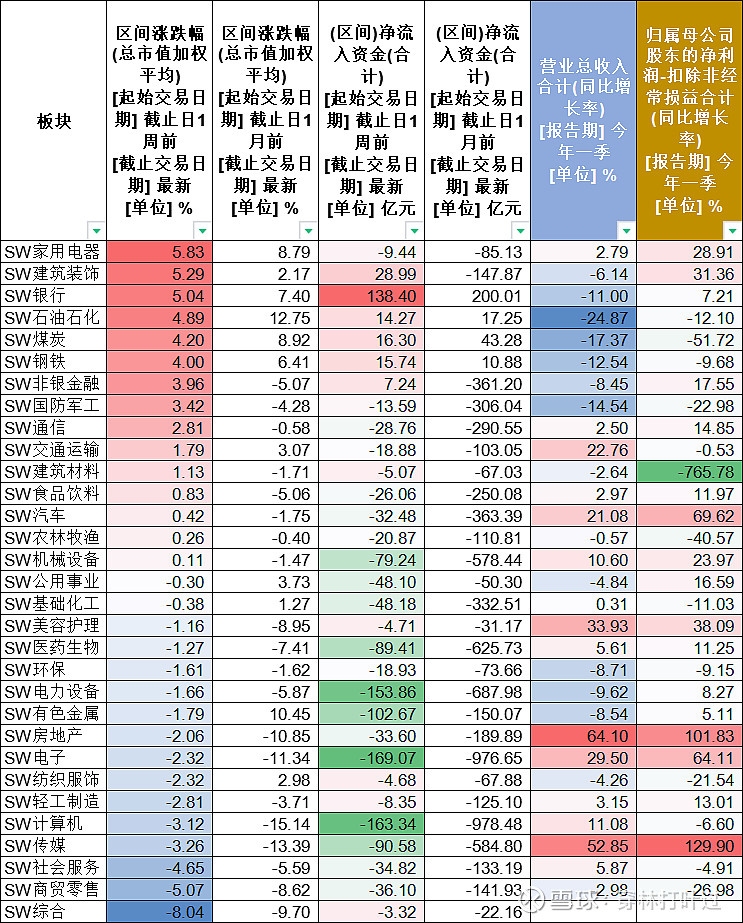

行业涨跌幅。本周申万二级31个行业中15 个行业上涨(上周5个)。行业风格上,家用电器、建筑装饰、银行等——涨幅居前(平均超5%);综合、商贸零售、社会服务等——涨幅较弱(平均近-6%,与上周近似)。行业资金偏好方面。6个行业呈现周资金净流入(上周为2个),其中银行、建筑装饰、煤炭等——获得资金偏好;电子、电力设备、计算机等——持续被资金嫌弃。整体上,板块表现上受政策呵护的家用电器,大宗涨价的石油石化煤炭以及地缘影响的军工等表现良好,而资金的选择上,依旧以安全性为前提,同时一季度业绩良好的行业,总体占优。

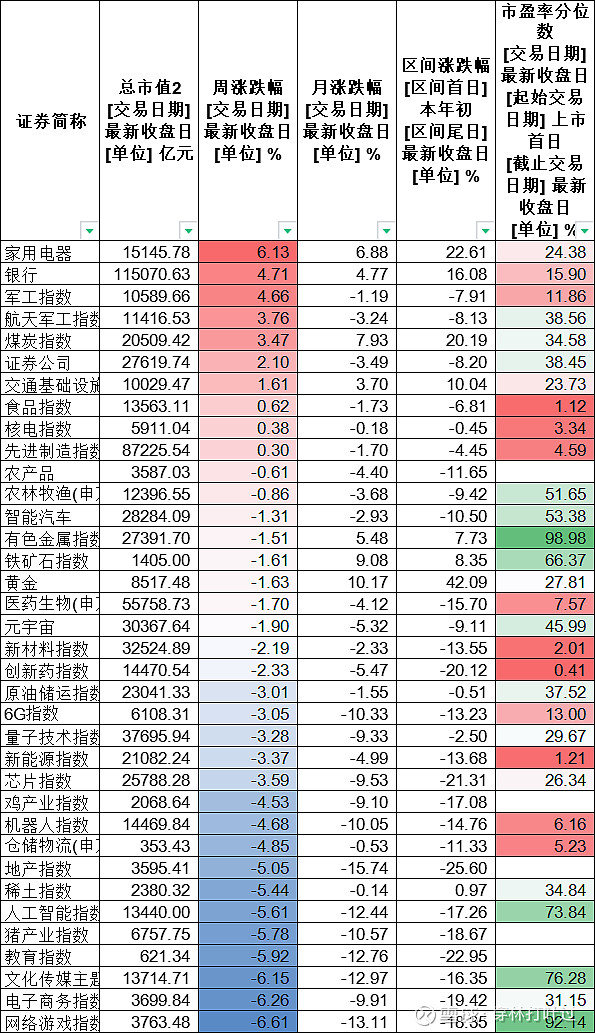

主题指数 周涨跌幅表现上,家用电器、银行、军工表现较强,上两周表现强劲的黄金本周有所回落;网络游戏、电子商务、文化传媒、猪产业、人工智能等表现较弱。

周消息面汇总:

环境方面——伊朗受到攻击宣布战备状态,俄乌相互攻击能源企业,美众议院通过对外援助法案;美国发生的甲型H5N1禽流感疫情。

海外——日韩对最近货币贬值表示严重关切;

国内——德国总理朔尔茨访华,领导人强调 两国要从长远和战略角度看待和发展双边关系,携手为世界注入更多稳定性和确定性。副总理对符合“白名单”要求的合规房地产项目要积极给予资金支持,做到“应贷尽贷”。

行业&公司——证监局要求IPO辅导企业签署《提高拟上市企业申报质量承诺书》…树立正确的“上市观”,发布公募基金交易费用管理规定,交易佣金进一步下降;医保局开展医保基金违法违规问题专项整治工作,司美格鲁肽注射液已进医保;央企正在密集布局光热产业。

京东“采销东哥”,华为同时发布Pura70,微软预计将在GPU和数据中心上花费约1000亿美元,中核集团宣布碳14同位素国产化,特斯拉中国全系降价。

数据——一季度国内生产总值(GDP)同比增长5.3%,全国铁路完成固定资产投资同比增长9.9%,全社会用电量累计同比增长9.8%,信息传输、软件和信息技术服务业同比增长13.7%,电信业务收入累计同比增长4.5%,新能源乘用车零售渗透率为50.39%。房地产开发投资同比下降9.5%,25-29岁劳动力失业率为7.2%。

操作上。上周报告的预测上,基于“周末消息面偏紧,贸易保护主义又抬头,监管处罚加码以及地产等龙头公司业绩逢压”等因素判断,得出市场承压可能下大的结论,本周市场小幅调整。本周盘面上价跌量升,净流出趋缓,大盘占优,机构调研积极,盘面上表现尚可,受区域摩擦升级、亚洲货币贬值等消息面影响,预计下周震荡可能性大,需留意市场波动风险。展望市场,政策反复出台的如设备更换、以旧换新、低空经济、AI+等仍需关注,短线上,大宗商品黄金、铝、铜、镍有望有望持续有交易机会值得关注,央企正在密集布局的光热产业需留意,禽类养殖需观察禽流感数据,一季报数据大增企业应研究;另外,医药生物、苹果链、新能源整车、部分地产和券商以及地铁事故的相关责任方 仍需留意可能风险。

对于有资金的人来说,建议不改,整体不悲观!审慎者可选固收理财,稳健者可选低估值板块(以ETF指数或指数增强为首选),乐观者适当关注政策引导、经营数据改善、受益于消息刺激的板块,如企业数字化、数控、充电桩、军工、AI+、量子信息、新材料、黄金铜等。

AI可能会出现的问题之一:AI 幻觉(AI Hallucination),即AI会捏造数据,并使它看起来像真的一样——桥水

热门话题:

战 争外溢以回击伊、亚洲货币贬值、新国九条持续解读、中德会谈、光热产业

第一部分——消息汇总

第二部分——重点指数、商品、汇率及行业

1、主要宽基指数

2024第15周,4月第三周,跌0.33%,日均成交量约9400亿元(前值8420亿元),价跌量升。盘面上。指数层面 万得全A成分涨0.78%,上证50(涨3.53%)、沪深300(涨2.72%)涨幅居前,创业板、科创板跌幅超过2%,国内股市整体上依然表现为大盘股强而中小弱。资金面,全A净流入亿元-1018.3亿元(前值流入-2258亿元),国内指数上证50、沪深300净流入,恒生指数延续净流入,其他整体净流出,流出幅度较上周明显收窄。

2、商品

商品方面,地缘摩擦持续影响。近期中 东局势升温,14日凌晨伊对以色列发动无人机和导弹袭击,美英等国表示不寻求局势升级。19日上午,以色列对伊朗实施反击,油价快速冲高,WTI主力一度涨超85美元/桶,后伊朗国家电视台声称伊斯法罕核设施安全无损,油价回调;另外针对新一轮制裁,铜铝锌镍出现了明显的上涨;黄金白银延续上涨趋势,煤炭、铁矿石上涨;生猪反弹。

3、人民币汇率

美元指数持续上涨,周涨0.09%,收报106.1149点。

美元兑离岸人民币指数 周涨-0.23%,收报7.2509点。

4、行业

行业涨跌幅。本周申万二级31个行业中15 个行业上涨(上周5个)。行业风格上,家用电器、建筑装饰、银行等——涨幅居前(平均超5%);综合、商贸零售、社会服务等——涨幅较弱(平均近-6%,与上周近似)。

行业资金偏好方面。6个行业呈现周资金净流入(上周为2个),其中银行、建筑装饰、煤炭等——获得资金偏好;电子、电力设备、计算机等——持续被资金嫌弃。

整体上,板块表现上收到政策呵护的家用电器,大宗涨价的石油石化煤炭以及地缘影响的军工等表现良好,而资金的选择上,依旧以安全性为前提,同时一季度业绩良好的行业,总体占优。

5、主题指数

主题指数 周涨跌幅表现上,家用电器、银行、军工表现较强,上两周表现强劲的黄金本周有所回落;网络游戏、电子商务、文化传媒、竹产业、人工智能等表现较弱。

第三部分——部分个股数据

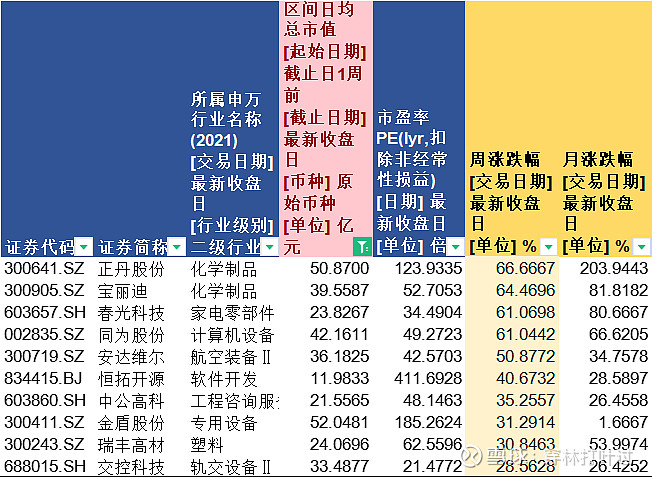

1、个股周涨幅居前

备注:100亿以下周领涨

备注:100亿以上周领涨

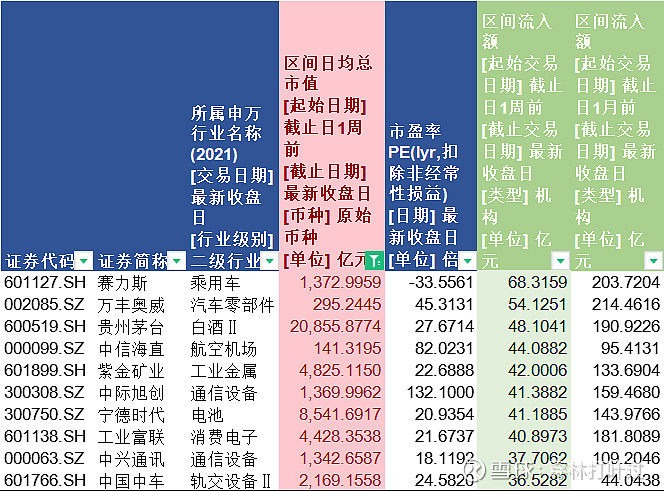

2、区间流入额资金流入3918亿元。(前值2923亿元)

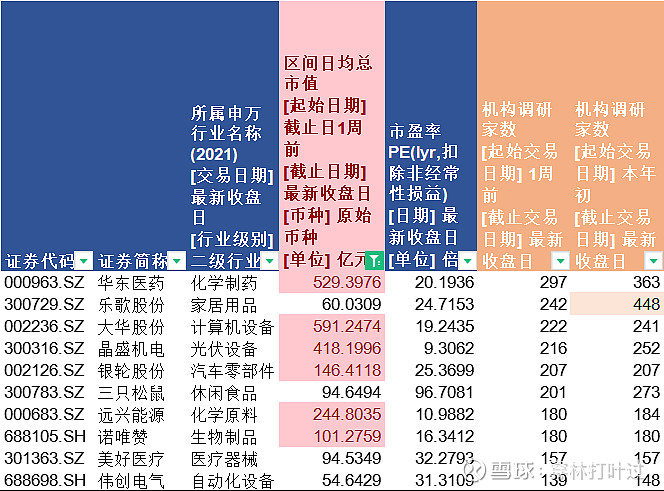

3、机构调研数

本周机构调研5442家(上周2978家),其中机构走访居前的有:

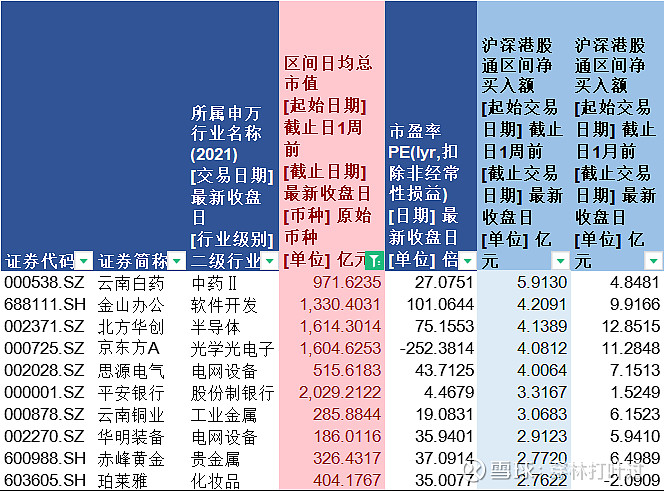

4、沪深港通周净买入居前

北向资金周净买入额-131亿元(上周-107亿元),其中流入居前的公司有:

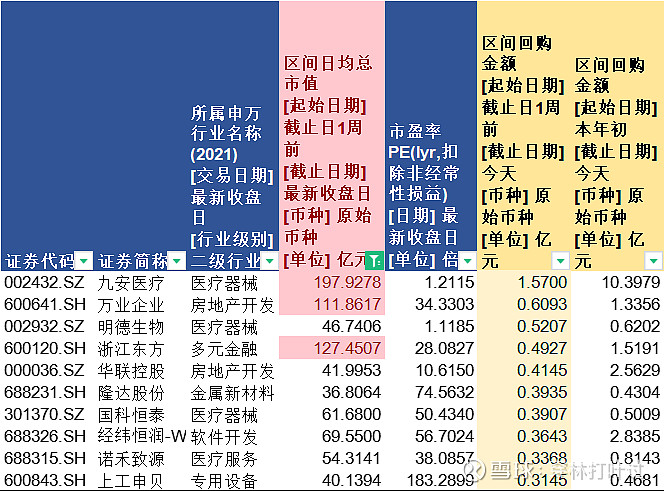

5、周回购

上市公司回购金额17.34亿元(上周9.43亿元),周回购居前的有:

健康、平安

20240421