穿林打叶

市场风云诡变,需要专业、专注以及平和心态应对;关注“周复盘”,投机寻线索,八卦找素材,知其所以然

甲辰龙年,身体安康,万事顺意,以稳为主![]()

周概览

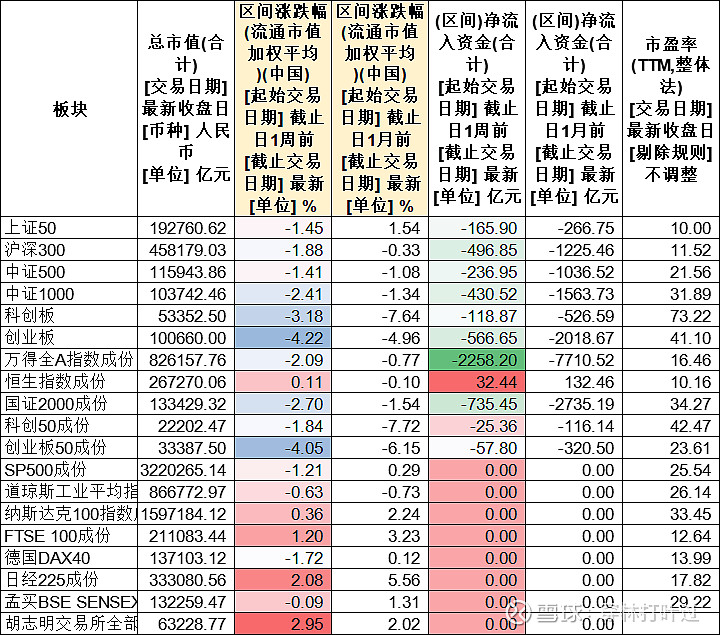

2024第14周,4月第二周,跌2.73%,日均成交量约8420亿元(前值9600亿元),价量齐跌。盘面上。具体看,指数层面 万得全A成分跌2.09%,国内指数方面恒生指数0.11%,创业板-4.22%、科创板-3.18% 领跌市场,盘面上中小盘弱于大盘。资金面,全A净流入亿元-2258亿元(前值流入-978亿元),国内指数延续(恒生32.44亿元)净流入,其他整体净流出,流出幅度较上周明显扩大。

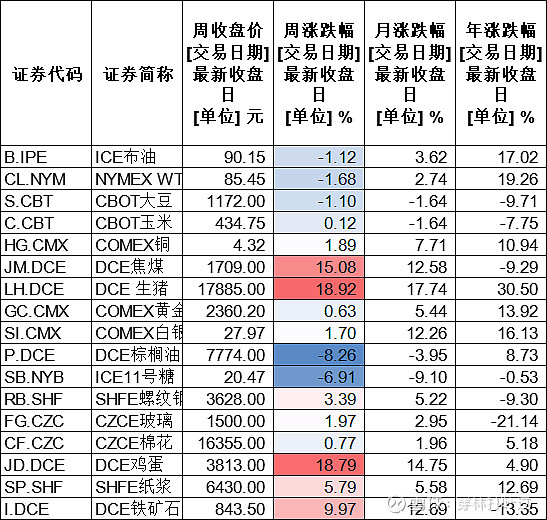

商品方面,行情震荡。首先,黄金周五虽高位震荡,但是整体收涨0.63%,原油延续高位震荡,周小幅调整约1%,铜依旧强势周上涨1.89%;wind生猪、鸡蛋的数据估计是有误的,看上去并没有数据这么亮眼。焦煤铁矿石反弹。

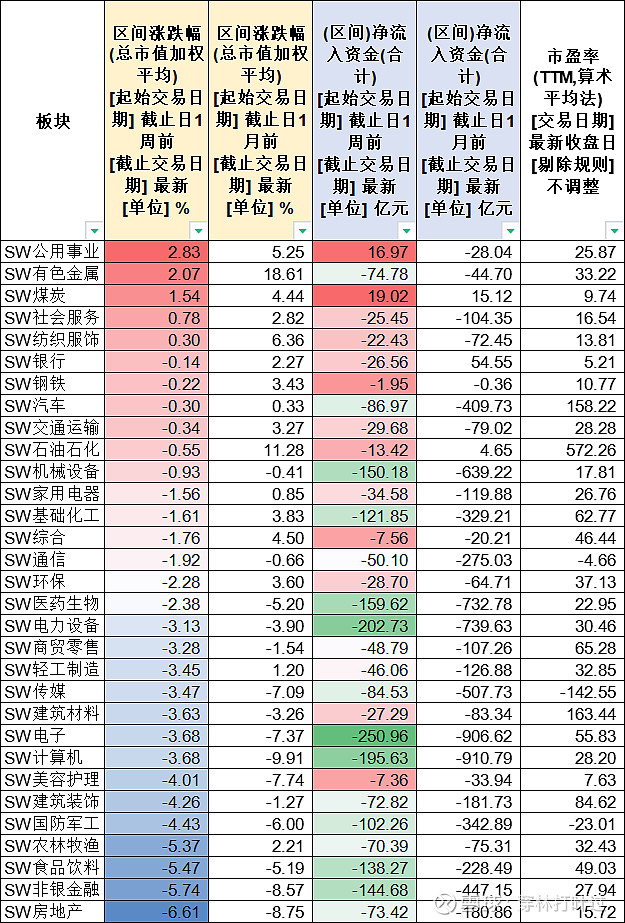

行业涨跌幅。本周申万二级31个行业中 5个行业上涨(上周24个)。行业风格上,公用事业、有色金属、煤炭等——涨幅居前(平均超2%,落后上周);房地产、非银金融、食品饮料等——涨幅较弱(平均近-6%,上周-2%)。年报数据披露以及大宗良好表现影响,公用事业、有色煤炭表现抢眼,而负面消息影响的行业龙头标的领跌,地产、非银金融、食品饮料等大幅调整。行业资金偏好方面。2个行业呈现周资金净流入(上周为9个),其中煤炭、公用事业等——获得资金偏好;电子、电力设备、计算机等——持续被资金嫌弃。

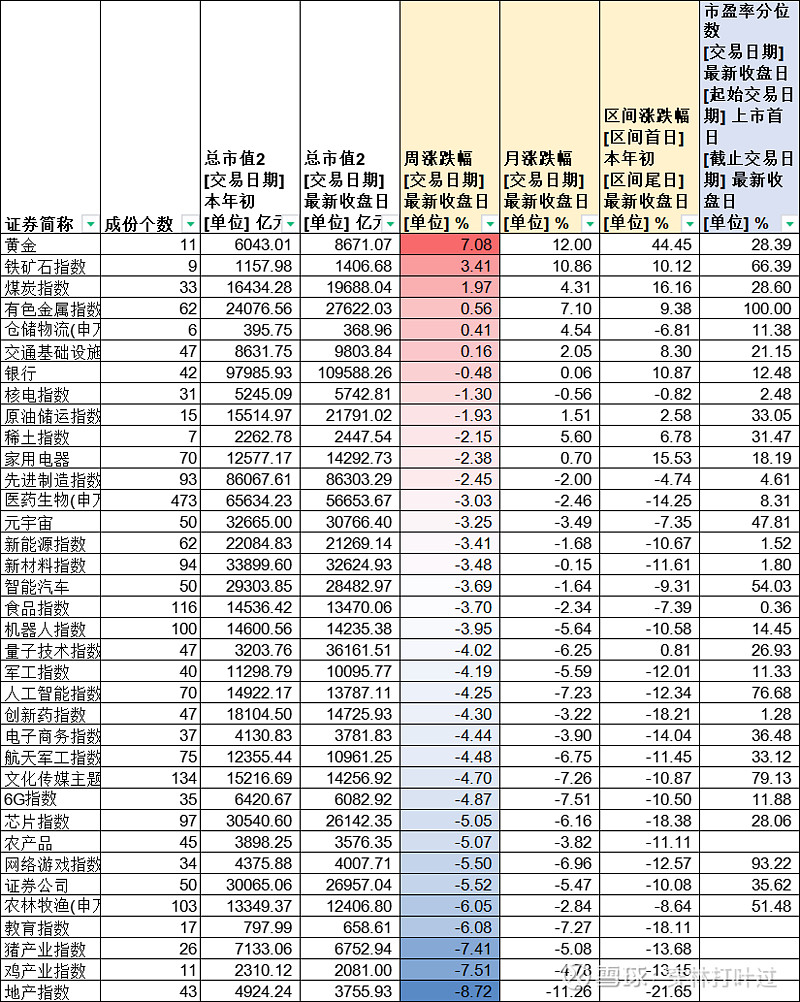

主题指数 周涨跌幅表现上。主题指数 周涨跌幅表现上,黄金依旧坚挺,其次为铁矿、煤炭等;地产指数回落明显,畜牧养殖业、教育、农林牧渔、证券公司表现较弱。近两周的贵金属、有色、稀有金属、石油石化等大宗上涨,带动二级市场情绪,加之国际制裁与地缘冲突,弱势环境关注周期品种或许为适当选择,再次提示关注。

周消息面汇总:

环境方面——加 沙战 争外溢,对俄铝、铜、镍新制裁。

海外——美通胀数据3.5%,降息预期或延迟,另美日韩加大对人工智能及产业链投入;

国内——多部门联合印发《以标准提升牵引设备更新和消费品以旧换新行动方案》、《推动工业领域设备更新实施方案》,证监会:加快推动资本市场“1+N”政策体系落地实施,中方对欧盟白兰地反倾销调查。

行业&公司——全国医保基金违法违规问题专项整治工作会议召开,胰岛素专项国采接续采购,香港澳门楼市全面撤辣,新疆银行吸收合并库尔勒银行;绩优上市公司财报数据发布,固态电池、自动驾驶出租车、AI金融助手、M4芯片等话题持续被关注。

数据——3月CPI发布,出口数据发布,一季度人民币贷款与社融数据发布。

操作上。虽上周预测 本周技术面偏多,上证50占优,而本周走势差强人意,上证50虽弱于其他宽基,但走势着实不尽如人意,考虑到一方面市场的扰动因素增多,加大了情绪面对的波动,另一方面国内数据总体不算很强,净买入指标上出现了较为明显的回落,这样的复杂环境下难度必然是加大的吧。结合周末消息面偏紧,贸易保护主义又抬头,监管处罚加码以及地产等龙头公司业绩逢压,预计下周市场走势承压可能性大。但展望市场,政策反复出台的如设备更换、以旧换新、低空经济、AI+等仍需关注,短线上,国际大宗铝、铜有望受供给影响有所表现,值得关注,国内地产、白酒调整短期压力难减,券商处于弱周期短线不很乐观但中长线不悲观。

对于有资金的人来说,不建议悲观!审慎者可选固收理财,稳健者可选低估值板块(以ETF指数或指数增强为首选),乐观者适当关注政策引导企业数字化、数控、充电桩等板块,军工、AI+、量子信息、新材料、铜等适当关注。

改革和创新之路从来不会掌声相伴,因为改的是我们最喜欢的坏习惯,革的是既得利益…——阿里巴巴 马云

热门话题:

新国九条、黄金铜铁矿石、新制裁、战 争外溢、推迟降息、万科中信茅台海能达、固态电池

第一部分——消息汇总

第二部分——重点指数、商品、汇率及行业

1、主要宽基指数

2024第14周,4月第二周,跌2.73%,日均成交量约8420亿元(前值9600亿元),价量齐跌。盘面上。具体看,指数层面 万得全A成分跌2.09%,国内指数方面恒生指数0.11%,创业板-4.22%、科创板-3.18% 领跌市场,盘面上中小盘弱于大盘。资金面,全A净流入亿元-2258亿元(前值流入-978亿元),国内指数延续(恒生32.44亿元)净流入,其他整体净流出,流出幅度较上周明显扩大。

2、商品

商品方面,行情震荡。首先,黄金周五虽高位震荡,但是整体收涨0.63%,原油延续高位震荡,周小幅调整约1%,铜依旧强势周上涨1.89%;wind生猪、鸡蛋的数据估计是有误的,看上去并没有数据这么亮眼。焦煤铁矿石反弹。

因消息层面新一轮制裁,回顾下2022年2月,冲突爆发之后,对俄实施了多轮密集制裁,范围涉及多个领域。制裁实施后,铜铝锌镍在较短的时间段内均出现了明显的上涨,之后商品价格逐步回归正常。中信建投分析指出,新制裁对铝的影响,短期利多伦铝利空沪铝;对铜从出口结构来看,俄铜原主要出口流向欧洲、中国为主,制裁预计短期利多美金铜、利空国内铜,同时加剧了LME铜挤仓风险、限制沪铜涨势。

3、人民币汇率

美元指数持续上涨,周涨1.65%,收报106.0228点。

美元兑离岸人民币指数 周涨0.28%,收报7.2673点。

4、行业

行业涨跌幅。本周申万二级31个行业中 5个行业上涨(上周24个)。行业风格上,公用事业、有色金属、煤炭等——涨幅居前(平均超2%,落后上周);房地产、非银金融、食品饮料等——涨幅较弱(平均近-6%,上周-2%)。年报数据披露以及大宗良好表现影响,公用事业、有色煤炭表现抢眼,而负面消息影响的行业龙头标的领跌,地产、非银金融、食品饮料等大幅调整。

行业资金偏好方面。2个行业呈现周资金净流入(上周为9个),其中煤炭、公用事业等——获得资金偏好;电子、电力设备、计算机等——持续被资金嫌弃。

5、主题指数

主题指数 周涨跌幅表现上,黄金依旧坚挺,其次为铁矿、煤炭等;地产指数回落明显,畜牧养殖业、教育、农林牧渔、证券公司表现较弱。近两周的贵金属、有色、稀有金属、石油石化等大宗上涨,带动二级市场情绪,加之国际制裁与地缘冲突,弱势环境关注周期品种或许为适当选择,再次提示关注。

第三部分——部分个股数据

1、个股周涨幅居前

备注:100亿以下周领涨

备注:100亿以上周领涨

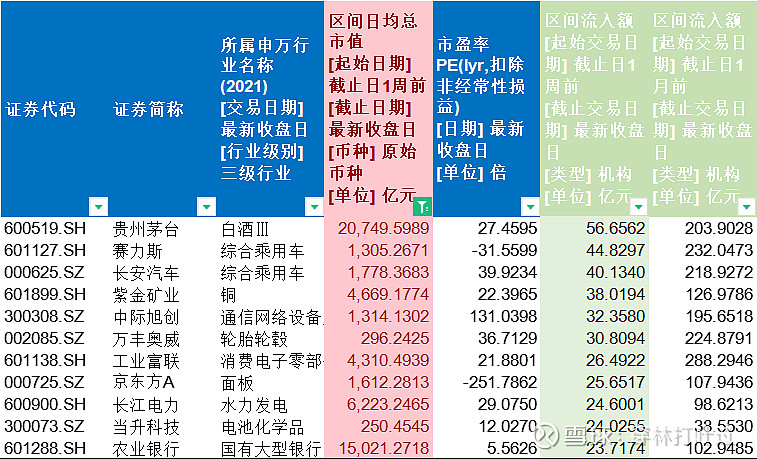

2、区间流入额资金流入2923亿元。(前值4407亿元)

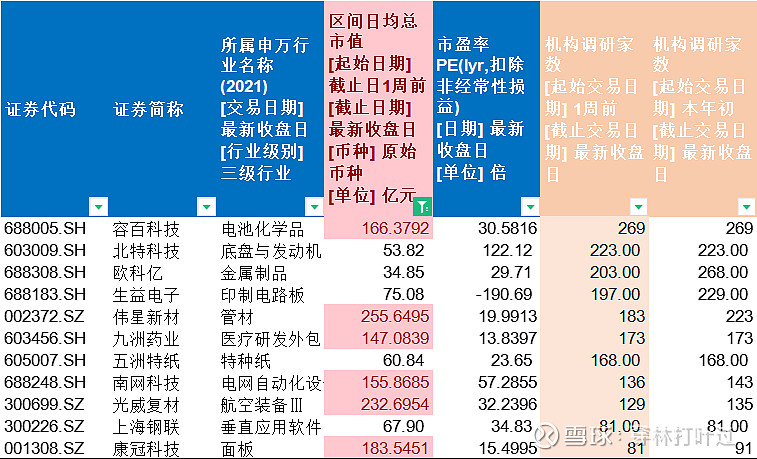

3、机构调研数

本周机构调研2978家(上周4504家),其中机构走访居前的有:

4、沪深港通周净买入居前

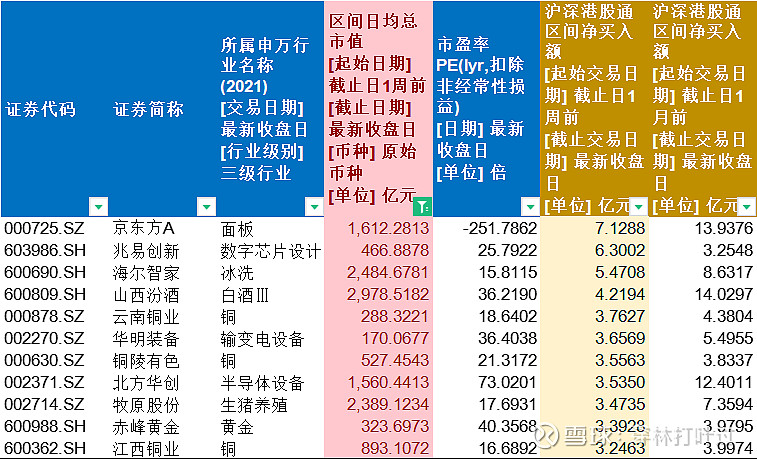

北向资金周净买入额-107亿元(上周-80.24亿元,业绩披露良好的公司北向资金还是敏锐的),其中流入居前的公司有:

5、周回购

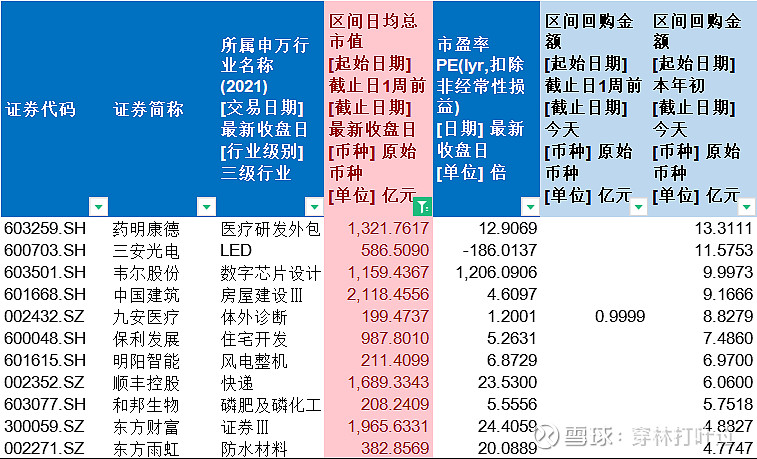

上市公司回购金额9.43亿元(上周69亿元),周回购居前的有:

健康、平安

20240414