穿林打叶

市场风云诡变,需要专业、专注以及平和心态应对;关注“周复盘”,投机寻线索,八卦找素材,知其所以然

甲辰龙年,身体安康,万事顺意,以稳为主![]()

周概览

2024第11周,首次原地踏步的一周,周涨0%,日均成交量维持在万亿以上,约10823亿元(前值10380亿元)。盘面上,全A周冲高回落,维持上周中小强沪深300弱的市场风格,技术上考验半年线。具体在指数层面,万得全A成分上涨0.3%,国证2000、创业板等指数上涨超1%,北证、中证500、沪深300等下跌。海外市场日经、纳斯达克大幅上涨,其中收到加息政策影响日经周上涨5.89%,羡煞旁人。资金面,全A净流入亿元-2064亿元(前值流入-1159亿元),净主动成交卖出者增多。资金偏好上,恒生指数流入57亿元,国证2000、中证500引领资金流出,维持前期流出形态。

行业涨跌幅。本周申万二级14个行业全部上涨(上周23个)。行业风格上,传媒、农林牧渔等——涨幅居前;涨幅较弱——建筑材料、医药生物、家用电器、美容护理、有色金属等。消息层面国产AI KIMI等大模型刺激,华策影视等传媒标的大幅上涨。行业资金偏好方面。2个行业呈现周资金净流入(上周为7个),行业热度下降,市场趋于谨慎。传媒、农林牧渔——获得资金偏好;电力设备、生物医药、机械设备等——资金净流出。

消息面。环境方面——恐怖袭击再填隐瞒。海外——降息表态预期幅度大,美近三年GDP增长预期向好,日本时隔17年再度加息。

国内——两强两严再发力,总理强调防化债务风险,中央地方层面现金收益由全国社会保障基金投资运营。

行业&公司——AI依然火热,GTC大会推出Blackwell,阿里上限通义听悟、GPT-5夏季发布、Kimi开放平台、AWE展会电视厂展示出了搭载AI大模型的电视终端;地产方面石家庄等地房贷利率逆势调整;IPO终止审核高于去年同期;汽车行业消息较多,特斯拉涨价、FSD推行、广汽商讨出海;互联网大厂去年年报出炉,多报喜;马斯克心灵感应后将推出“盲视”。

数据——充电基础设施、太阳能电池累计产量,全社会用电量累计、快递业务、高技术制造业增加值、全网网上零售额、光伏压延玻璃累计产量、酿酒行业销售及利润等报喜;实际使用外资金额、一般公共预算收入、独立显示器、房地产开发投资、商用车产销、年轻人就业等数据表现较弱。

操作上。市场整体 确实需要活跃板块供人们娱乐,政策导向的设备更换、以旧换新、低空经济、国产KIMI等仍具有反复活跃的条件,部分大宗商品端的价格上涨也带动了部分周期投资品的关注热度,另外受区域摩擦升级等因素影响国防军工等题材有活跃可能。值得一提的是消息面中央和地方现金收益交由全国社保基金投资管理,其权益类总规模差不多3万亿,加上保险资管约4万亿,公募、私募,上市公司回购以及汇金等加持,期待机构投资者比例不断提升,长期看大A必强盛;短期嘞,仍需谨慎应对,区间流入资金活跃而市场净流入为负,且呈现加速流出态势,说明资金分歧较大,当留意。

对于有资金的人来说,不建议悲观!审慎者可选固收理财,稳健者可选低估值板块(以ETF指数或指数增强为首选),乐观者适当关注政策引导企业数字化、数控、新能源上游、充电桩等板块,军工、AI+适当关注等。

人文精神,它是一种普世的情感,正是这种文化创造了这家公司,这是星巴克成功的秘诀所在。——星巴克创始人霍华德 · 舒尔茨

热门话题:

KIMI、Blackwell、FSD、游族网络的致命毒师、恐怖袭击

第一部分——消息汇总

第二部分——重点指数、商品、汇率及行业

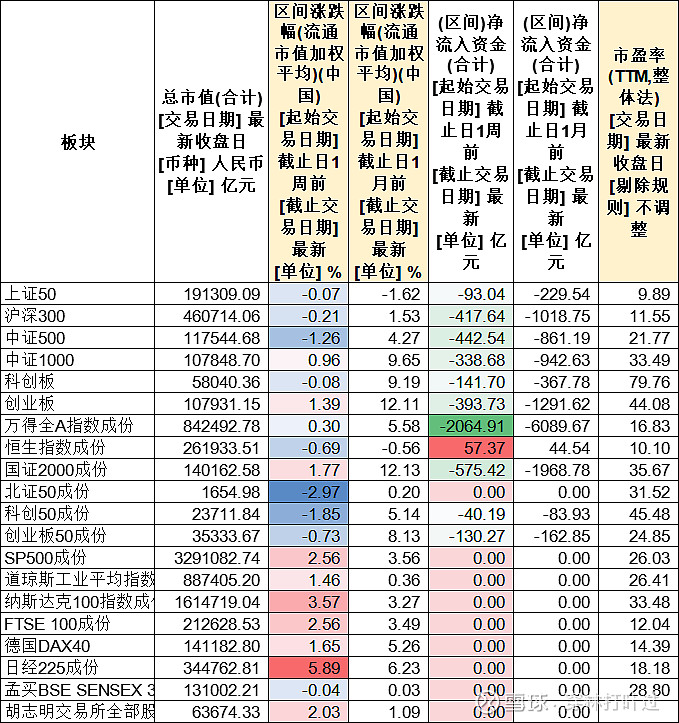

1、主要宽基指数

2024第11周,首次原地踏步的一周,周涨0%,日均成交量维持在万亿以上,约10823亿元(前值10380亿元)。

盘面上,全A周冲高回落,维持上周中小强沪深300弱的市场风格,技术上考验半年线。具体在指数层面,万得全A成分上涨0.3%,国证2000、创业板等指数上涨超1%,北证、中证500、沪深300等下跌。海外市场日经、纳斯达克大幅上涨,其中收到加息政策影响日经周上涨5.89%,羡煞旁人。

资金面,全A净流入亿元-2064亿元(前值流入-1159亿元),净主动成交卖出者增多。资金偏好上,恒生指数流入57亿元,国证2000、中证500引领资金流出,维持前期流出形态。

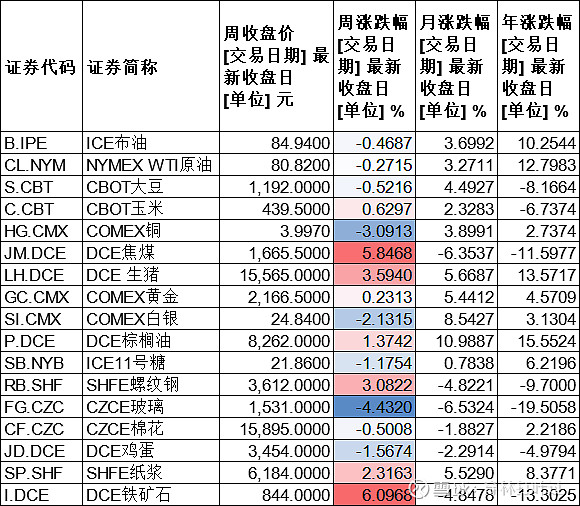

2、商品

商品方面,原油小幅调整0.46%、黄金涨0.23%仍维持高位。本周前期大幅调整的铁矿、焦煤、螺纹钢等本周大幅反弹,玻璃持续低位。猪肉价格联系上涨,需求端是季节性的淡季,制约需求增量,长期看将牵制价格续涨动能,不过供应方面来看,二次育肥和压栏惜售等情绪持续,继续限制短期的供应水平,短期推涨情绪或将延续。

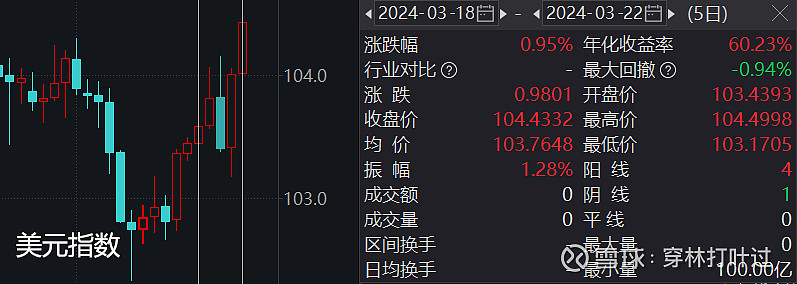

3、人民币汇率

美元指数持续上涨,周涨0.95%,收报104.4332点。

美元兑离岸人民币指数 周涨0.97%,收报7.2762点,弱于美元。

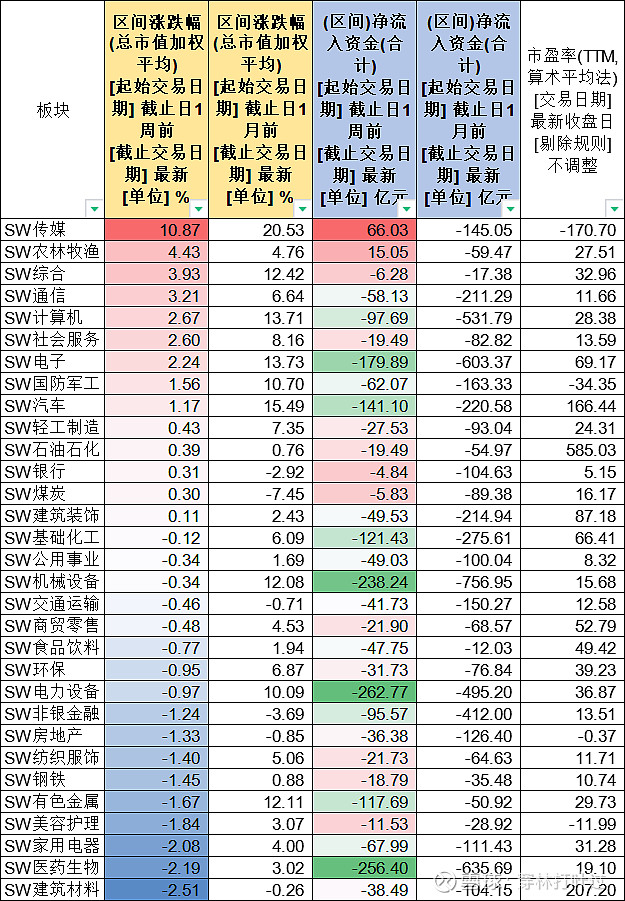

4、行业

行业涨跌幅。本周申万二级14个行业全部上涨(上周23个)。行业风格上,传媒、农林牧渔等——涨幅居前;涨幅较弱——建筑材料、医药生物、家用电器、美容护理、有色金属等。消息层面国产AI KIMI等大模型刺激,华策影视等传媒标的大幅上涨。

行业资金偏好方面。2个行业呈现周资金净流入(上周为7个),行业热度下降,市场趋于谨慎。传媒、农林牧渔——获得资金偏好;电力设备、生物医药、机械设备等——资金净流出。

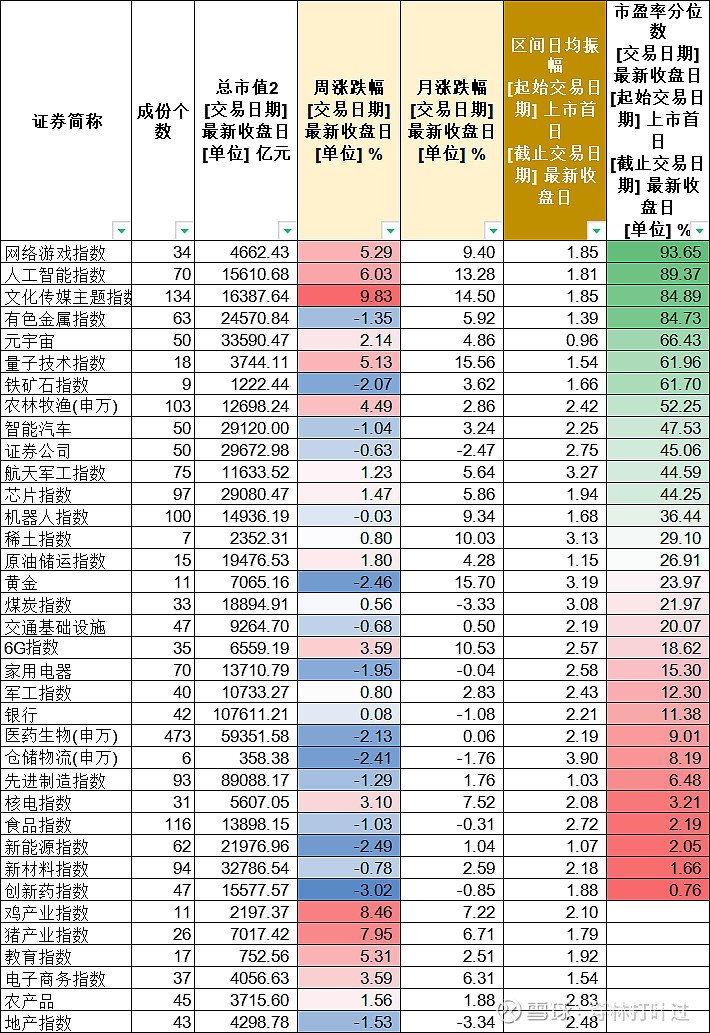

5、主题指数

本周新增加主题指数板块,提供价格、振幅、市盈率分位数指标,供参考。

第三部分——部分个股数据

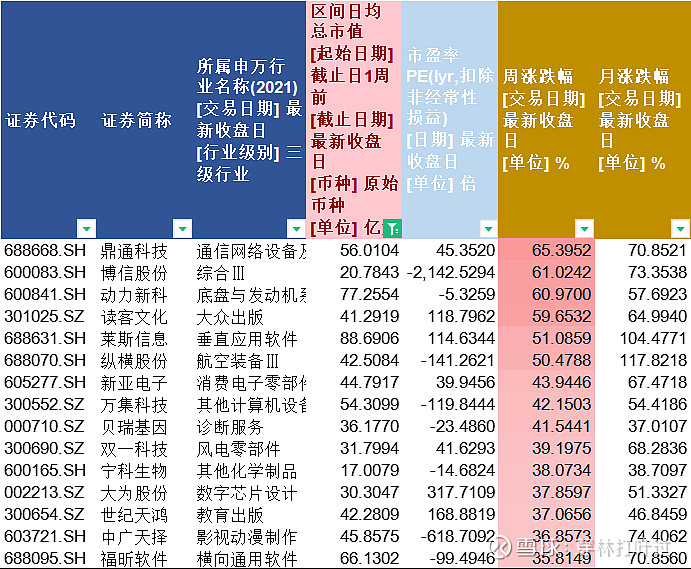

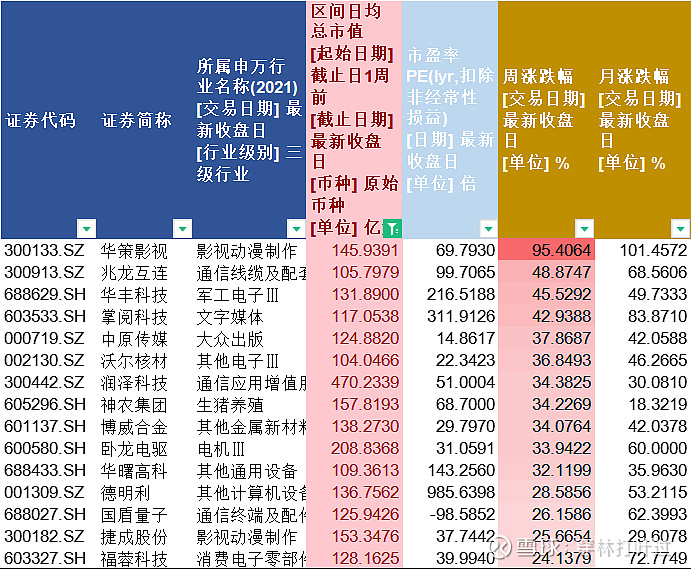

1、个股周涨幅居前

备注:100亿以下周领涨

备注:100亿以上周领涨

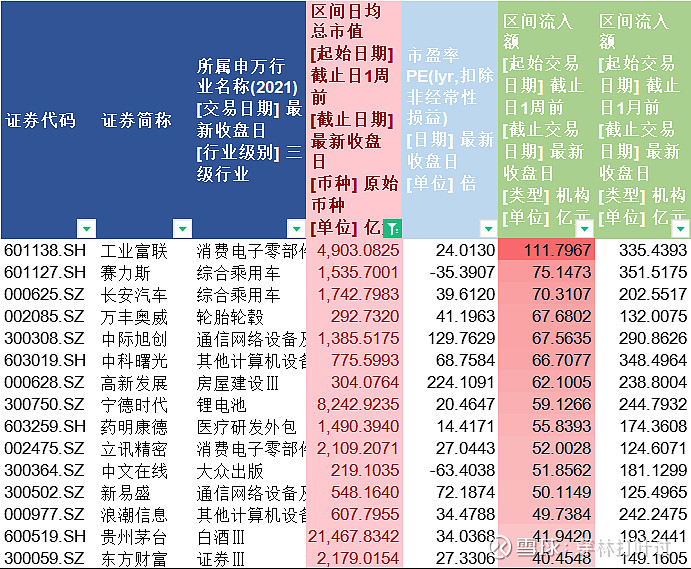

2、区间流入额资金流入5546亿元。(前值5428亿元)

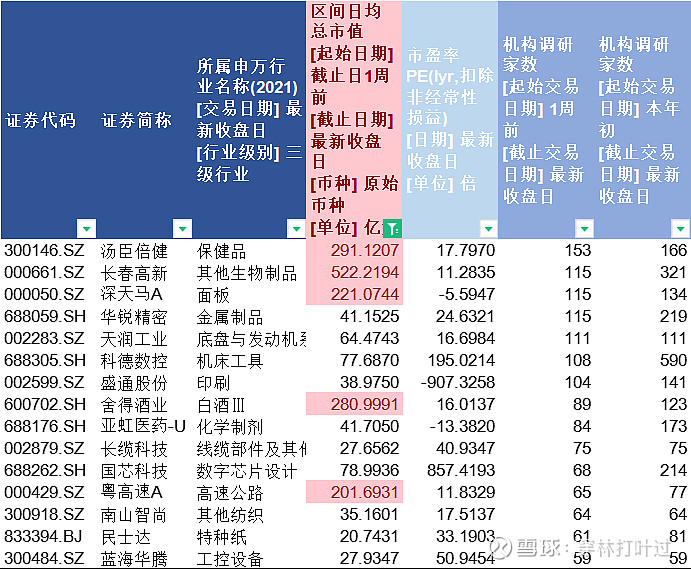

3、机构调研数

本周机构调研2595家(上周2100家),其中机构走访居前的有:

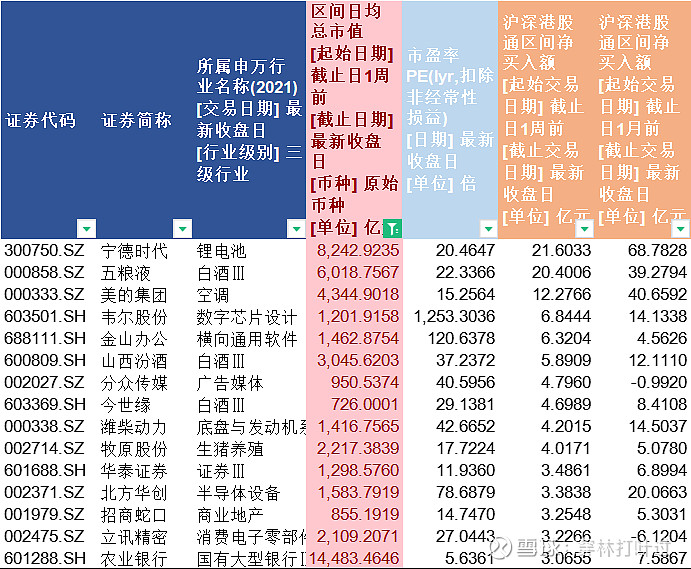

4、沪深港通周净买入居前

北向持续积极,北向资金周净流入36.47亿元(上周390亿元),其中流入居前的公司有:

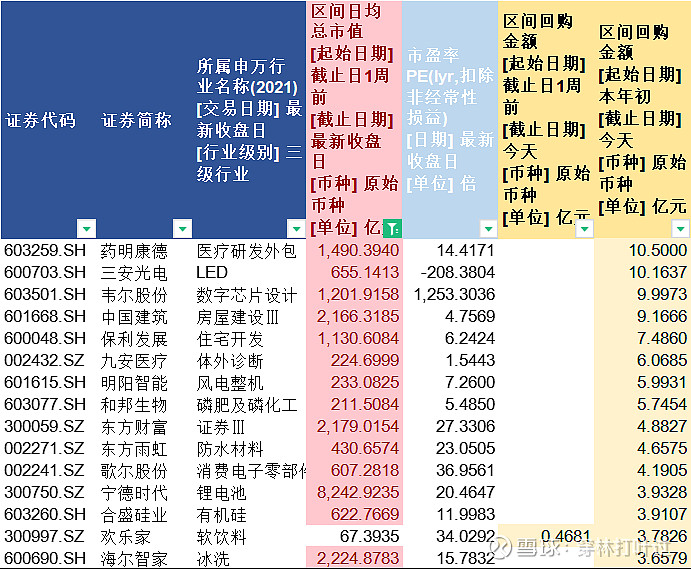

5、周回购

上市公司回购周净流入11.32亿元(上周9亿元),2024年回购居前的有:

祝好

20240324