穿林打叶

市场风云诡变,需要专业、专注以及平和心态应对;关注“周复盘”,投机寻线索,八卦找素材,知其所以然

甲辰龙年,身体安康,万事顺意,以稳为主![]()

周概览

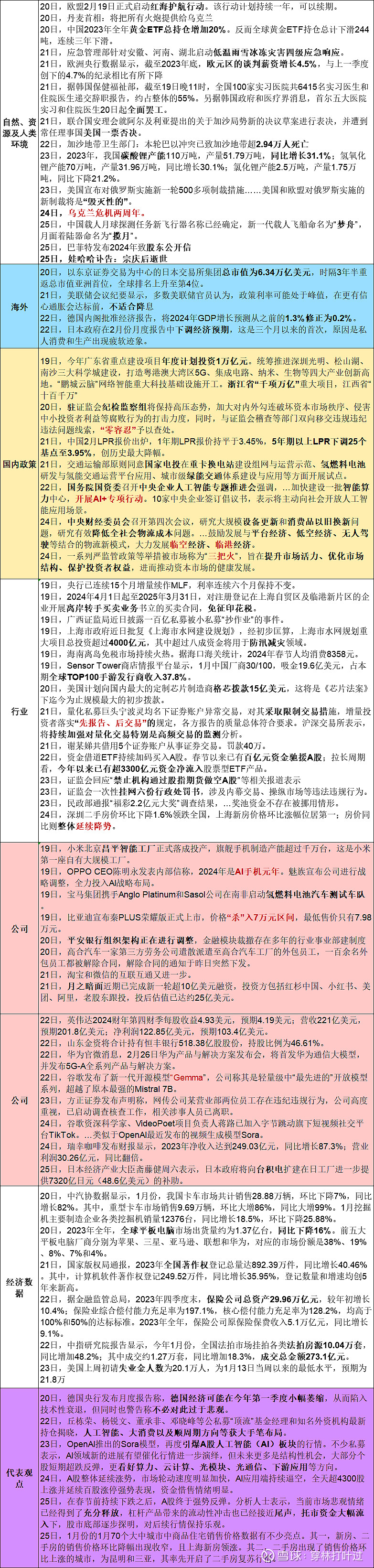

2024第7周,全A喜连阳,周上涨5.18%,日均成交量有所回落,约8627亿元(前值9696亿元)。盘面上,是欢天喜地的一周,万得全A涨5.75%,主要指数均有所涨幅。其中创业板领涨,国证2000、北交所、科创板紧随,总体上,超跌反弹的小盘股本周占优,其中更优者,以网络安全、云计算、智慧城市与人工智能莫属,指数平均涨幅超过9%。资金面,全A净流入10.73亿元(前值流入1570.56亿元)。资金偏好上,依旧保持的大盘股占优的走势,其中沪深300、上证50、恒指落得净流入,约为353亿元、190亿元和21亿元。

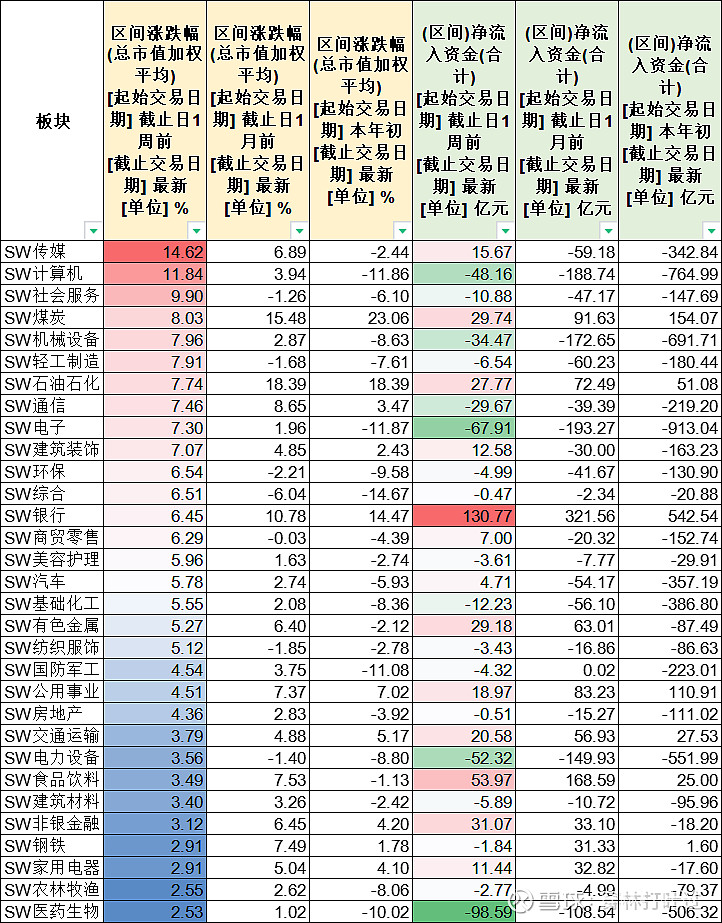

行业涨跌幅。本周申万二级31个行业全部上涨(同上周)。风格上,与2023年同期相似,传媒、计算机等涨幅居前;涨幅较弱的为上周冠军医药生物和农林牧渔等。整体上,有Sora带动的AI带动市场人气,迎来了不错的反弹持续行情。资金偏好方面。13个行业呈现周资金净流入(上周为31个)。资金流向向有所分化,银行、食品饮料、非银金融、煤炭和有色金属等仍然获得资金偏好,另外传媒活动流入约15.67亿元;医药生物、电子、电力设备等资金净流出。资金的分化上,金融有色等顺周期稳健收益行业仍被市场关注,传媒一改资金流出压力。

消息面。环境方面——区域摩擦两周年之际,“毁灭性”制裁致使 混沌状态持续;海外——美降息预期降温,德日GDP预测调降;国内——“零容忍、三把火”,限制与处罚等举措基本占领版面,调降LPR,开展AI+专项行动,各省制定年度投资计划,地产整体延续降势;公司——OPPO等手机企业定义2024为AI手机元年,比亚迪杀入7万元区间,创投AI企业 月之暗面获得超10亿元融资,英伟达超预期年报,谷歌发布开源模型Gemma。

操作上,上周已提到总体不是一个很悲观的观点。周市场大涨,生成AI及相关板块带动市场人气,从GTP3到Sora仅一年多时间,业内大佬认为是极速发展的趋势,美各大厂纷纷推出进化产品,预计AIGC以及相关板块中长仍有反复活跃机会。而短期看,总体建议适当谨慎,一是日均成交额8000+有所缩量,以及净主动流入减少,整体上人气有待提升;二来流入资金偏好上仍以沪深300等大市值权重为主,热门小市值板块反而资金流出。事出反常必有妖吧,因此下周首先审慎吧。

对于有资金的人来说,不建议悲观!审慎者可选固收理财,稳健者可选低估值板块(以ETF指数或指数增强为首选),乐观者审慎抄底追涨,关注算力及AI应用等板块,捡漏者关注下医药。

人不是那么容易读懂的,诚意和同理心很容易伪装——巴菲特发布2024年致股东公开信

热门话题:

AI手机元年、国资委会议谈AI+、谷歌Gemma开源、华为通讯大模型、临空临港经济、审慎决定降息、汽车销售竞争激烈、方正员工

第一部分——消息汇总

第二部分——重点指数、商品、汇率及行业

1、主要宽基指数

2024第7周,全A喜连阳,周继续上涨5.18%,日均成交量有所回落,约8627亿元(前值9696亿元)。

盘面上,是欢天喜地的一周,万得全A涨5.75%,主要指数均有所涨幅。其中创业板领涨,国证2000、北交所、科创板紧随,总体上,超跌反弹的小盘股本周占优。而其中优秀者,以网络安全、云计算、智慧城市与人工智能莫属,指数平均涨幅超过9%。

资金面,全A净流入10.73亿元(前值流入1570.56亿元)。资金偏好上,依旧保持的大盘股占优的走势,其中沪深300、上证50、恒指落得净流入,约为353亿元、190亿元和21亿元。

2、商品

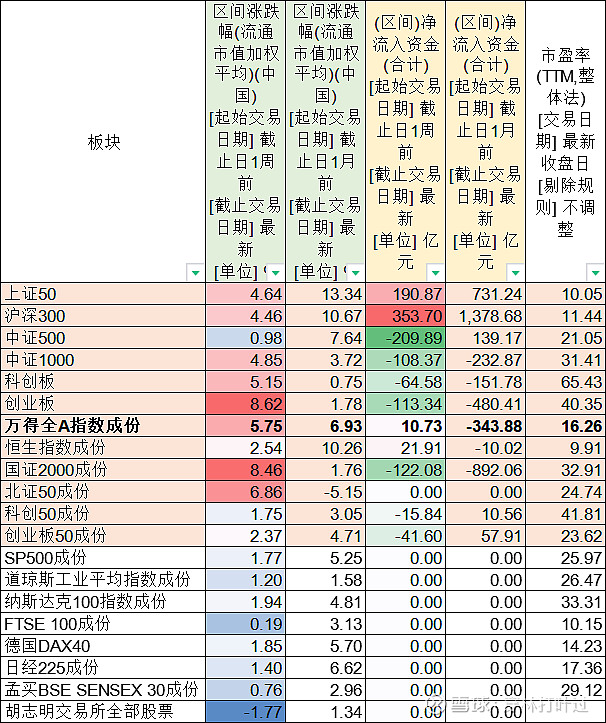

商品方面,猪肉鸡蛋反弹,黄金小幅收涨,收于2045元,原油整体调整。

3、人民币汇率

美元指数小幅回落,跌0.29%,收报103.9738点。

美元兑换离岸人民币指数周跌0.17%,收报7.2057点。人民币指数相对平稳。

4、行业

行业涨跌幅。本周申万二级31个行业全部上涨(同上周)。风格上,与2023年相似,传媒、计算机等涨幅居前;涨幅较弱的为上周冠军医药生物和农林牧渔等。整体上,有Sora带动的AI带动市场人气,迎来了不错的反弹持续行情。

资金偏好方面。13个行业呈现周资金净流入(上周为31个)。资金流向向有所分化,银行、食品饮料、非银金融、煤炭和有色金属等仍然获得资金偏好,另外传媒活动流入约15.67亿元;医药生物、电子、电力设备等资金净流出。资金的分化上,金融有色等顺周期稳健收益行业仍被市场关注,传媒一改资金流出压力。

第三部分——部分个股数据

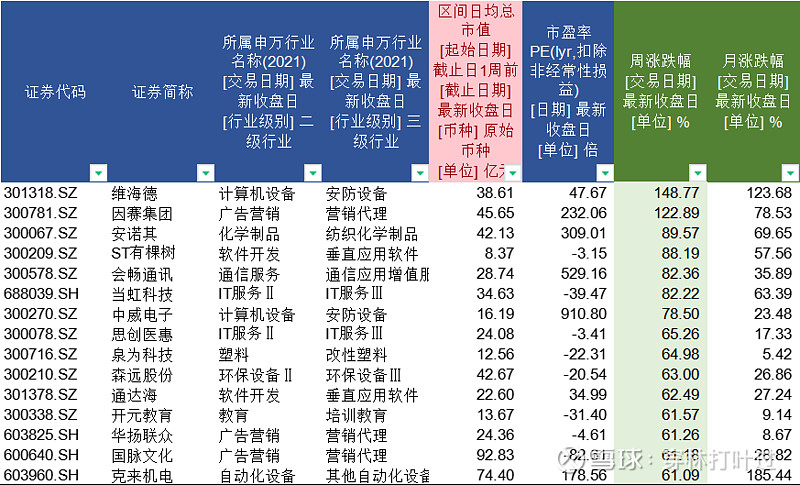

1、个股周涨幅居前

备注:100亿以下周涨幅

备注:100亿以上周涨幅

2、区间流入额资金流入3507亿元。(前值3125亿元)

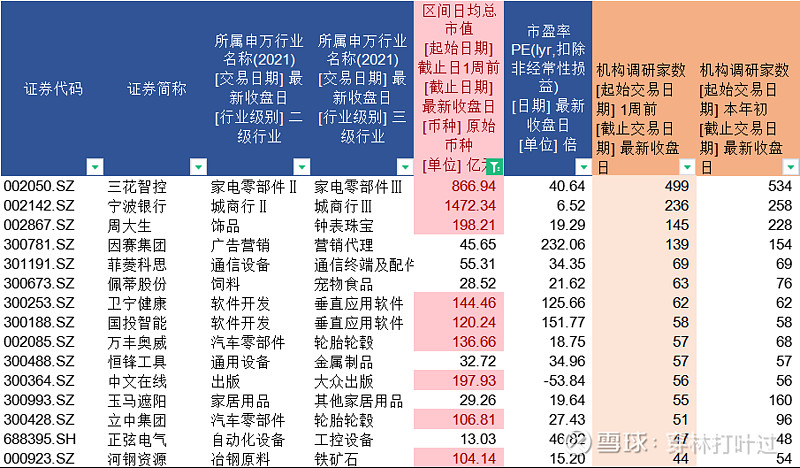

3、机构调研数

本周机构调研2440家,其中机构走访居前的有:

4、沪深港通周净买入居前

北向持续积极,北向资金周净流入137亿元(上周330亿元),其中流入居前的公司有:

祝好

20240225