穿林打叶

市场瞬息万变,我们需要专业、专注。

关注“复盘周报”,一起捋清故事线,知其所以然。

周报概览

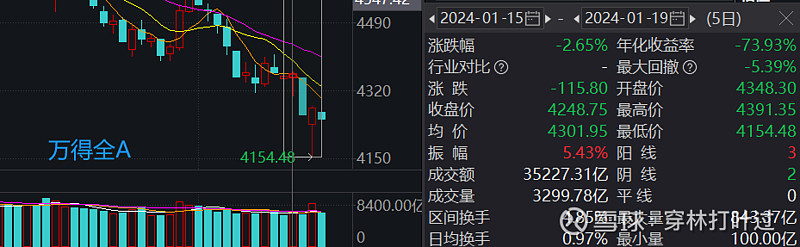

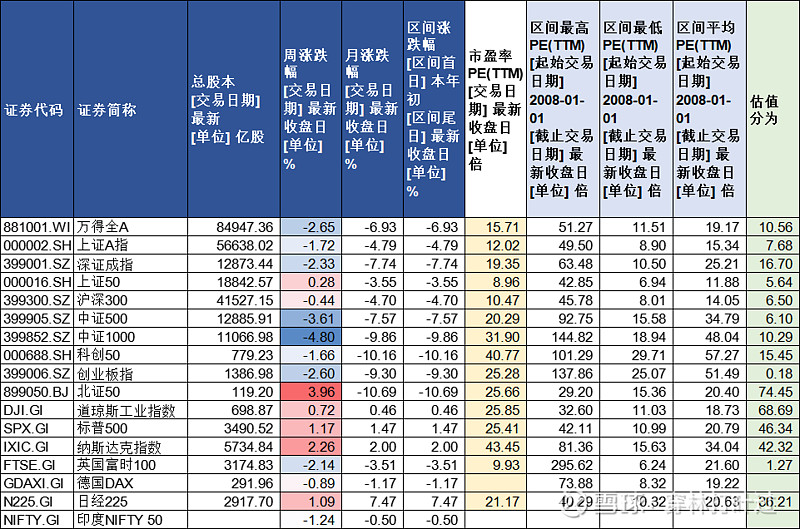

2024第3周,全A震荡下行,周下跌2.65%,成交量较上周有所提振,日均成交有所放量,约7045亿元(前值6851亿元)。盘面上,除北证上涨3.96%、上证50涨0.28外,整体回落,万得全A跌2.65%,上证A跌1.72%,深成跌2.33%。资金面,全A净流入-1645.96亿元(前值流入-1056.84亿元)。资金偏好上,上证50、沪深300及恒生指数落得净流入,分别为174亿、256亿和34.8亿元,资金整体上流入大盘股,中小盘流出迹象明显。

行业涨跌幅。本周申万二级4个行业上涨(上周8个上涨)。其中通信、银行、纺织、非银金融等涨幅居前;表现最差的国防军工、环保、有色金属等。资金偏好方面。2个行业呈现周资金净流入(上周为6个)。资金偏好安全(机构换仓可能性大),银行和非银金融净流入,分别流入为62.99亿元、8.03亿元;净流出行业居前的是机械设备(连续)、电力设备(连续)、电子(连续)、计算机(连续)等。资金的行业选择上维持了上周消极状态。

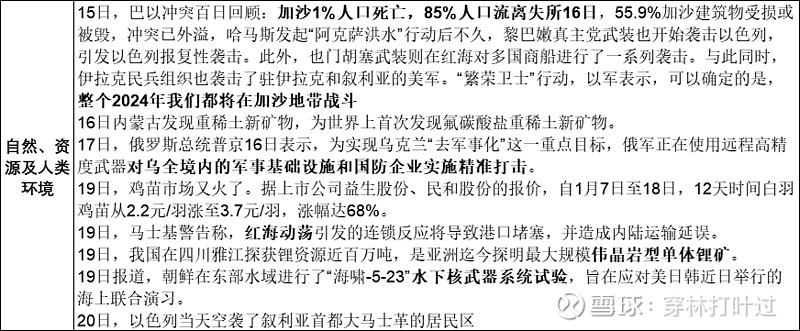

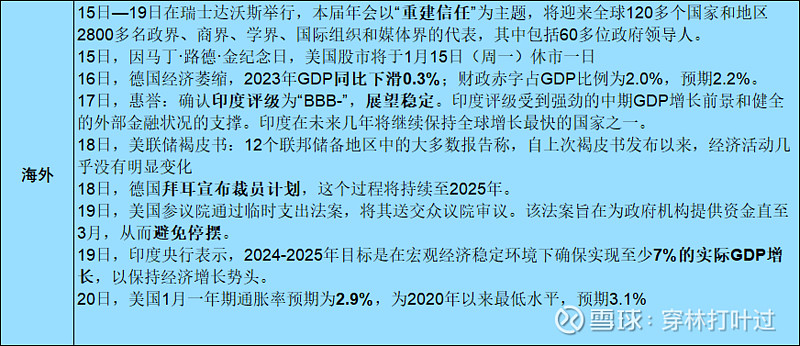

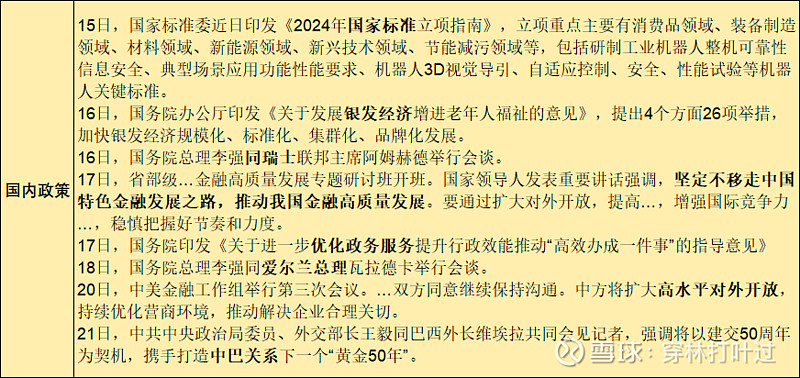

消息面。环境方面——美国极端天气已造成人员伤亡,巴以冲突外溢效应持续,本周朝鲜水下核试验事件关注;海外方面——美通胀预期2.9有望持续回落;国内政策——继上周美丽中国后银发经济政策出台;经济数据——2023经济数据公布,GDP同比增5.2;人口14.09亿,比上年末减少208万人;粮食总产量69541万吨同比增长1.3%(稻谷产量下降0.9%,小麦下降0.8%,玉米增长4.2%,大豆增长2.8%,猪肉5794万吨增长4.6%),规上白酒企业产量449.2万千升,同比减少2.8%;住宿和餐饮业GDP增长14.5%;信息传输、软件和信息技术服务业GDP增长11.9%;房地产业GDP下降1.3%;邮政和快递企业合作投递的建制村覆盖率达75%,快递进村业务量达27亿件3年增长10倍;规上原煤产量46.6亿吨,同比增长2.9%,进口煤炭4.7亿吨,增长61.8%;全社会用电量92241亿千瓦时,同比增长6.7%。。

操作上。公布的2023数据上未见异常,新增朝 核事件等,消息面没有过度负 面前提下,市场倾泻向下,盘面上除金融护盘,以及部分稳健行业小幅资金流入外,资金面抛压严重,其中北上资金周流入-249亿元,回购11亿元。从资金面的的选择和上涨的行业数量上,都足以说明投资者情绪的悲 观,不想为情绪面的不振寻找下 跌的理由,市场就像个酒精中毒的汉子,任你拼命呼唤、淋水、拳打脚踢……它依然沉浸在自己的世界里,晃晃荡荡找不着方向。在这样环境里,我们能保持清醒,应该才是重要的,记得巴菲特老爷子曾说过,在投资方面,关键在于你是否情绪稳定,对自己做出的决定可以坚决的执行。现在,真是一个修炼的好时间呀(-_-。)

新增变量朝核,后续需观察。外围变量有限,内新动能需观察,但国内政策托底明显,估值合理且低估背景下。总的来说,不应过度悲观!当然审慎者可选择固收,稳健者可以选择低估值行业及板块(上证50、红利等),乐观者可以对市场的短期热点加以研究,推荐数字经济、AI机器人、高端制造、新材料等板块和个股。

热门话题:

海普瑞被诈骗、比亚迪智能化1000亿元、鸿蒙生态、谷歌裁员、伯克希尔-哈撒韦买股、日经上涨

第一部分——消息汇总

环境:

海外:

国内政策与数据:

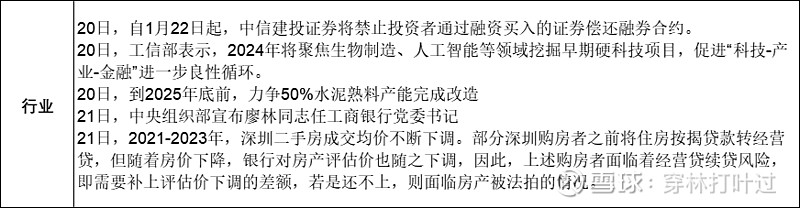

行业:

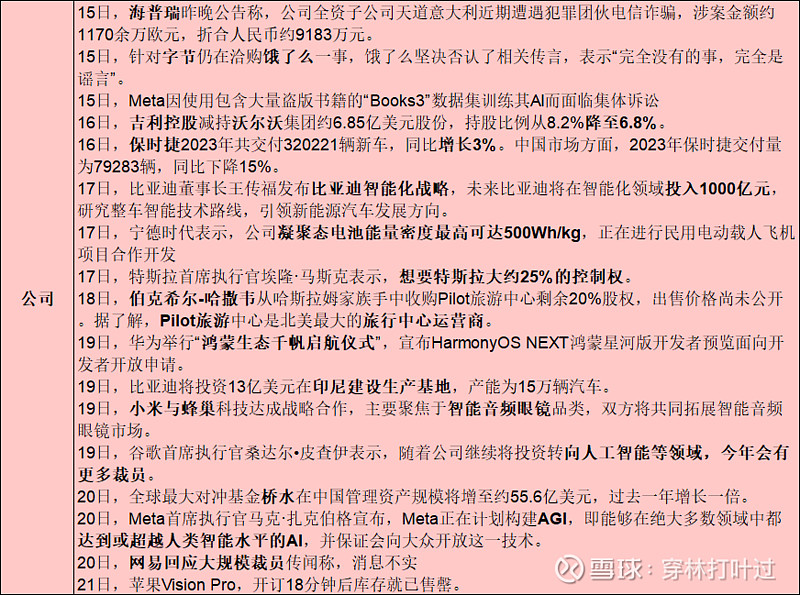

公司:

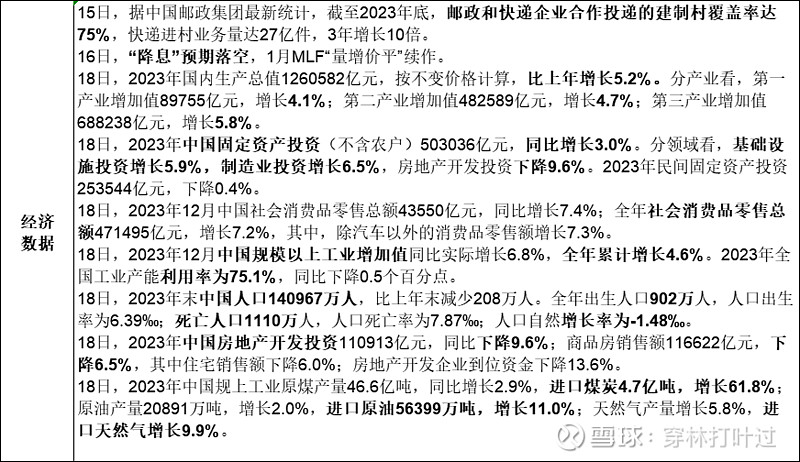

经济数据:

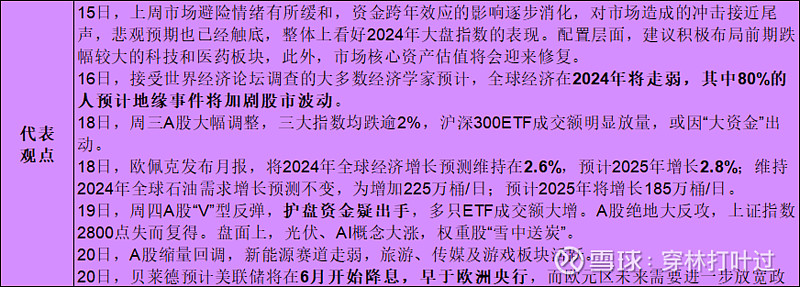

市场及观点:

第二部分——重点指数、商品、汇率及行业

1、主要宽基指数

2024第3周,全A震荡下行,周下跌2.65%,成交量较上周有所提振,日均成交有所放量,约7045亿元(前值6851亿元)。

盘面上,除北证上涨3.96%、上证50涨0.28外,整体回落,万得全A跌2.65%,上证A跌1.72%,深成跌2.33%。

资金面,全A净流入-1645.96亿元(前值流入-1056.84亿元)。资金偏好上,上证50、沪深300及恒生指数落得净流入,分别为174亿、256亿和34.8亿元,资金整体上流入大盘股,中小盘流出迹象明显。

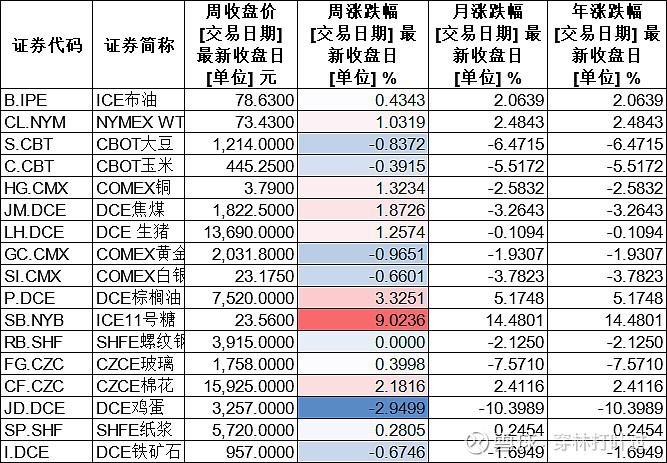

2、商品

3、人民币汇率

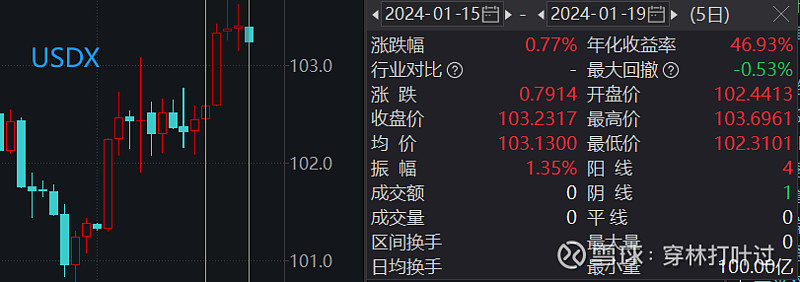

美元指数平稳,周上涨0.77%,收报103.2317点。

美元兑换离岸人民币指数周涨0.19%,收报7.2035点。

4、行业

行业涨跌幅。本周申万二级4个行业上涨(上周8个上涨)。其中通信、银行、纺织、非银金融等涨幅居前;表现最差的国防军工、环保、有色金属等。

资金偏好方面。2个行业呈现周资金净流入(上周为6个)。资金偏好安全(机构换仓可能性大),银行和非银金融净流入,分别流入为62.99亿元、8.03亿元;净流出行业居前的是机械设备(连续)、电力设备(连续)、电子(连续)、计算机(连续)等。资金的行业选择上维持了上周消极状态。

第三部分——部分个股数据

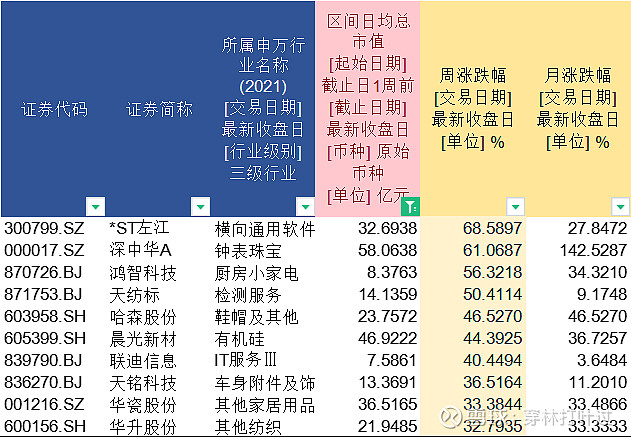

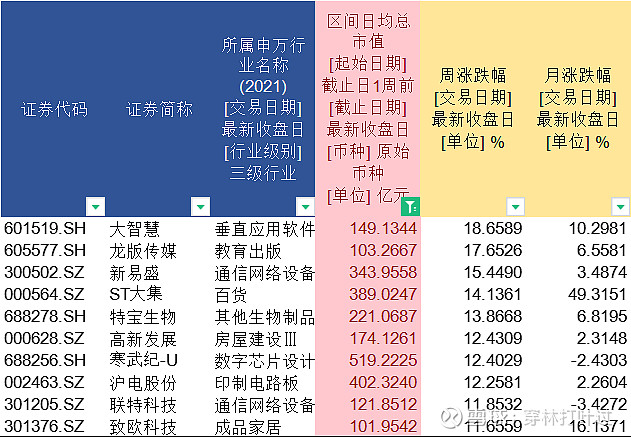

1、个股周涨幅居前

备注:100亿以下周涨幅

备注:100亿以上周涨幅

2、区间流入额(机构)机构资金流入2557.68亿元

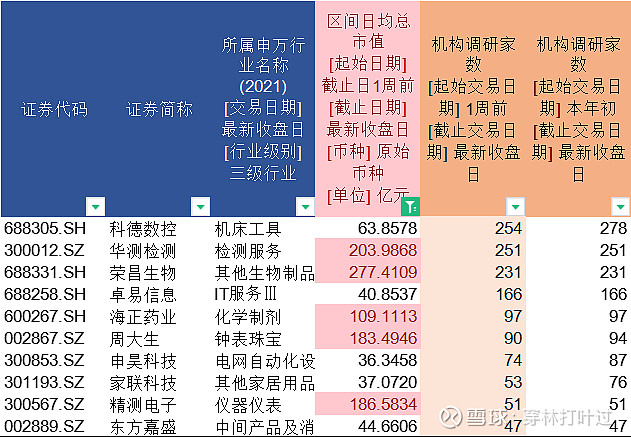

3、上市公司 周调研居前

周合计调研2745个机构(上周2054),其中调研居前的为:

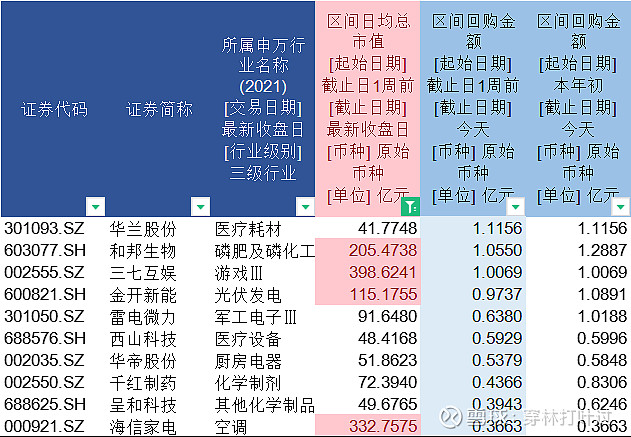

4、回购数量居前

本周总回购金额为11.22亿元(上周12.05亿元),回购居前的公司有:

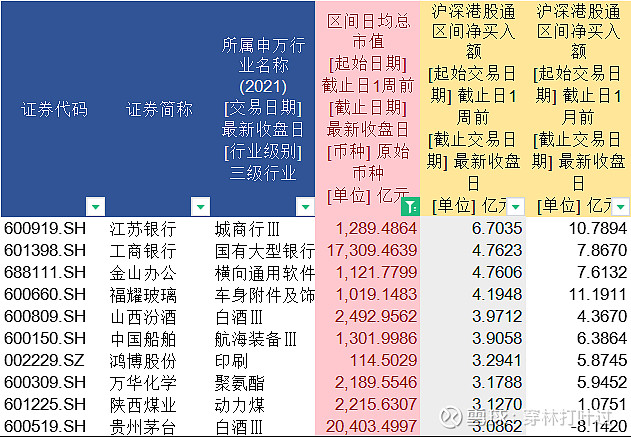

5、沪深港通周净买入居前

北向资金周净流入-249.1亿元(上周-4.25亿元),其中流入居前的公司有:

祝好

20240121