本文内容将思考定制家居行业未来竞争赛道的新业态新模式,并由本次疫情影响,对现有渠道带来了哪些变革和启发。原先的地产红利加持,家居卖场、经销渠道坐着就可以收钱的时代早已过去,在面对存量房时代来临+互联网红利的趋势下,家居企业率先看准需求和掌控渠道资源,才能把握赛道竞争力。

本系列文章已更新到了第五章内容,有兴趣的读者可以翻看前文。

一、家居源流划分

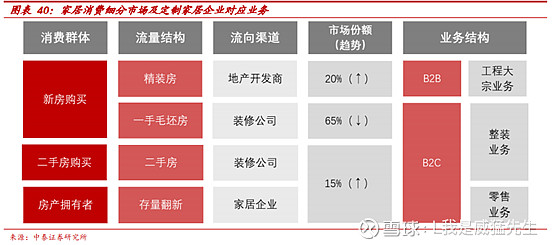

定制家居流量来源通常分成精装房、一手毛坯房、二手房以及存量房翻新,对应到家居消费需求则由地产开发商、装修公司及家居企业三部门分享,与地产开发商及装修公司的合作带来定制家居公司业务结构变化。

以往定制家居企业的客户类型以一手精装和存量房翻新客户为主,通过工程和经销渠道开展。

一手毛坯房和二手房客流由装修需求源头发起,通常选择在装修公司进行全屋设计和硬装选购,定制家居配套需求截留在装修公司层面。

整装渠道的拓展,家居企业与装修公司的合作,将获得一手毛坯和二手房等增量客户群体。

二、 存量时代来临

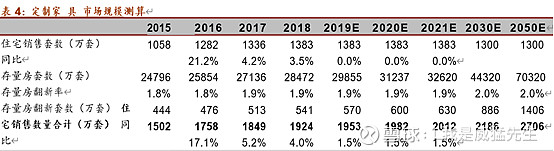

根据招商证券测算的数据,以存量房2%的翻新率测算得到2050年存量房成交量接近甚至超过新房销售量,进一步得到橱柜精装、零售市场规模占比分别为 18%、82%,全屋定制精装、零售市场规模占比分别为 1%、99%, 表明以存量房为主的零售市场仍是家居企业的长期主渠道。

资料来源:招商证券

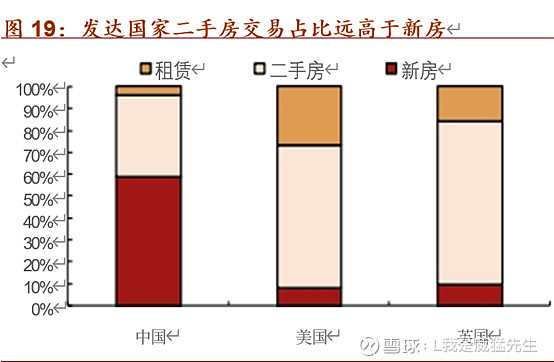

参考发达国家房屋交易结构,存量房市场崛起是市场规律的长期趋势。以美国、英国为代表的发达国家房屋交易结构中,新房交易占比均不到 10%,而二手房交易占比在 65%以上,远大于国内二手房交易比例。而从以北京、上海、深圳为代表一线城市来看,当前新房交易比例均已降至 30% 以下,说明以二手房交易为主的存量房市场规模将远大于新房市场。

资料来源:招商证券

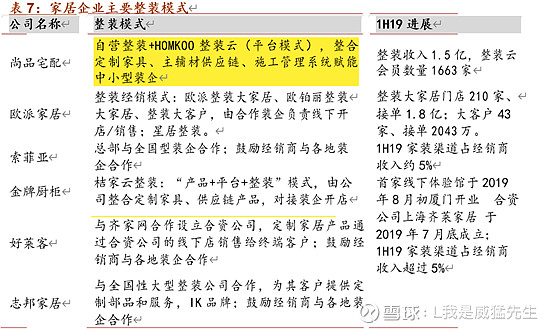

三、 存量时代新渠道:整装

即上述两点综合来看,存量房时代来临是必然趋势,而截取存量房前端的流量渠道家装公司,更是重要节点。由于家居装修本身链条长、非标准化产品、供应链整合难度大、涵盖硬软装的特性,整体家装产品一定程度上解决了家装行业的痛点。

整装渠道分类:

一是标准化整装+个性化整装。个性化与标准化的平衡点:标准化硬装+个性化定制家具+一体化软装,典型形式为套餐式整装。

二是赋能类平台通过整装能够让众多小订单集合,降低了采购成本,同时赋能类平台往往能较强、信息系统建设较好,能较好程度地整合供应链并提供有效的监督

对于公司而言,整装渠道一能更前端的截取流量,二能通过扩品类的方式进一步扩大客单值,降低链条费用率。目前国内主流的家居整装模式均尝试以设计为主导,以给装企提供整装产品包为入口,逐步延伸至覆盖家居软装、主辅材销售、装修施工等全环节,也有尚品宅配创新的S2B2C的平台模式。

整装行业困境:

1.非标准化产品(消费者众口难调,标准化存在难度)

2.规模效应不明显:一方面,家装产品标准化较难。二是规模效应的发挥需要厂商集合大批量订单,适合强品牌力的厂商

3.供应链整合难度高:家装流程环节多、参与方众多,需要协调好各方的工作

整装渠道对于家居公司的渠道管理能力(包括平衡传统经销商与整装公司、与整装公司的利益分配、渠道支持和管理)提出更高的要求,家装公司会更看中家居企业的产品力、品牌力和相互导流的能力,因此壁垒会更高。

在前面的文章中,我发现家装企业的集中度很低,一个城市甚至会存在几百家家装企业渠道,由于家装主要为服务型输出,各个环节都取决于人,因此家装从行业本质上是个性化一对一的服务,这也就决定了单个家装公司难以在全国范围内复制。所以针对此情况,个人认为成本相对最低、风险最小、稳步增长的模式是由总部牵头,与各地的前几名家装企业合作。总部牵头有助于把控渠道掌控力,与头部家装企业合作能更好的扩大渠道、风险影响较小。

也说下我认为其他模式的痛点:

1. 尚品宅配的整装云和类似整合的平台模式难度在于整合供应链,整装加盟商数量多了之后和传统零售渠道的冲突调和难度更大。

2. 经销商与装企合作,难度在于总部对经销商扩展整装渠道的要求力度是否强硬。(包括下考核指标、折让返利、样品返利措施等,鼓励和强硬措施并进,这其实也会涉及到企业文化问题)

资料来源:招商证券

四、新蓝海市场:前置接触模式和局装提升消费频次

前置接触模式:

前置接触模式能够比竞争对手更早触达潜在消费者,更多前置化的接触模式让消费者更方便地获取到家居家装信息。

前置接触之一:入驻小区。

首先需要通过调研对小区的基本情况进行了解:了解均价、房型、房间面积、开发商类型、开盘时间、其他进驻品牌等重要信息

其次再是挑选合适的入驻形式:在小区室外空地进行物料成列,进行现场产品信息咨询展示房屋设计的现场展示模式;与开发商合作样板房进行展示、或是给予折扣在小区。

前置接触之二:Shopping Mall 快闪店。

其相对常驻加盟店、直营店能以更低的成本获得相近甚至更多的客流。不同于驻扎在固定区域的品牌商店,快闪店一般在市中心街道或热门商场设立临时的铺位,供品牌商在较短时间(几天到几个月)推销其品牌,从而抓住因话题或感官刺激所聚集起来的消费者们。

上述2种模式以“短小精干”“广撒网”特点,有效转换潜在客户群体,改变了只能在家居卖场看家居的需求模式,但对地区信息获取、紧跟热点、契合客户需求要求更高。

存量局装:

上述的整装渠道本质在于前置流量获取端口,获利方式在于扩大品类扩大客单值,而存量的崛起也能激发局装赛道从而提升消费频次,降低家具产品高价低频的消费特性,通过增加相对低价高频的品类来突围。

1. 一是局部家装家居服务,存量房局部装修改造、在住房家具添置等,在较短时间内满足客户多样化需求:

由于存量房市场需求高度分散、客单价低利润、难以按时交付、且消费者对局装的需求更倾向于社区服务等特点,即便全国性家装企业也难以形成规模优势。以立邦为代表的产品型企业,已逐步切入碎片化旧房。至 2017 年,立邦“刷新服务”全国交易额已超过30 亿元, 同期立邦中国销售额超过 173 亿元。

2. 类似宜家、宜得利等国外家居龙头,基于多品类的大型零售店、线上商城模式,以提高消费者的购买数量和频率,同时也对企业的供应链管理提出了更高要求。

由于家具高价低频的消费特性,决定了国内家居电商仍是线下引流为主。目前来看,国内企业仍以重体验的传统家具产品销售为主,线上商城销售占比有限。但在本系列第二篇国内外家具对比中,可以看到宜家、宜得利等高频低价消费模式或美国成熟的纯平台零售模式,都依托线上平台实现了市场份额的快速提升。相比于难度较大、前期投入高的大型零售店而言,企业品类扩充向软装、成品家具转型和供应链管理的不断完善,通过套餐配套的模式容易实现客单值的提升。

五、 疫情黑天鹅带来的影响和思考

本次疫情对家居这种本身长链条行业影响不可谓不大。

欧派一季度营业收入14.3亿元,同比下降35.09%;归属于上市公司股东的净利润-1.02亿元,同比下降210.3%。

索菲亚一季度营收7.63亿元,比上年同期负增长35.58%;归属于上市公司股东的净利润亏损1655万元,同比下降115.48%。

尚品宅配一季度实现营收6.69亿元,同比下降47.46%,归属于上市公司股东的净利润-1.56亿元,同比下降589.26%。

本身家居因为季节性原因,第一季度营收占整体营收就相对较低,刚性需求+地产竣工交房回暖,预期后续疫情转好后,订单会在下半年爆发,但从数据可以看出,疫情对家居行业的冲击是巨大的。

1. 暴露传统渠道的效率缺失问题:由于家居本身链条长的性质,而经销渠道承担着昂贵的店面租金、人员工资(设计、销售、安装)成本,一旦线下转化率受到打击,其运营效率问题就会凸显。

虽然各企业马上针对疫情问题,转向线上销售和开展经销商补贴活动,但正如上述所说,线上只是引流渠道,收取定金而且可全额退还,实际转换为订单收入还是得靠线下门店。一季度订单量主要依赖于原有的工程订单支撑。

2. 消费者环节痛点更加突出:消费者从产生装修需求、寻找供应商,到门店体验、订单确认、上门安装等一系列过程中,所属家具方环节一旦一环出问题,都会直接影响订单收入和口碑。

本次疫情可谓风卷残云般把家居各环节直击到痛处。

虽疫情这种客观无法预测的黑天鹅不能一概评判家居现有模式的好坏,但其中暴露的问题还是值得思考的。就像我在前面文章强调的,压缩链条去中间化和前置获取流量端口是家居企业的必经之路。