01

从闭眼入局到急切退出

在二级市场和一级市场都穿梭过的投资人,往往对市场的风吹草动更敏感。

2015年,中金公司首次召开了或许是中国最早的创新药投资论坛,会场云集了近100家创新药企业和40多家上市公司的CEO,如今耳熟能详的Biotech创始人悉数到场。这更坚定了时任中金公司研究部医疗行业负责人强静的想法:中国创新药投融资的爆发期要来了。

相关研究报告下载:2023年中国医药交易年度报告网页链接

2024医药投融资交易大会-生物医药企业并购中的知识产权问题网页链接

回头来看,2015年确实是划时代的一年。

很长时间以来,中国的投资界并不关心创新药,中国也没有太多有“想象空间”的创新药。直到2015年,以“7.22临床自查”事件为起点,国内药审制度开始轰轰烈烈地改革,长久以来横隔在中国创新药头上的天花板终于被打破。

当大环境发生变化时,时代符号式的、代表性的企业也会应运而生。2014年,百济神州完成A轮融资;2016年,百济神州在美国纳斯达克成功上市,首日市值8.5亿;2018年,港股“18A”发布,百济神州在港股上市,募资9.02亿美元。

这一切完全踏上了时代的节点:一级市场先闻风而动,之后几年港交所和上交所科创板上市政策联动,为未盈利的创新药企们开了方便之门。创新药市场的流动性被正式打开。

一个个造富神话在创新药的江湖上流传:当你找到一家创新药企,它的创始人履历漂亮、管线前沿,你就投资坐等退出,然后就能赚钱,何乐而不为?所有投资者都情绪高涨。

用“高涨”或尚不足以形容这种热度。2017、2018年的时候,大批基金公司投了一堆公司,估值水涨船高。随之而起的是各路人马攒局亮相,在资本市场粉墨登场。Biotech估值拉升,一级市场上也已经有了泡沫。

不过,市场自有其调控能力。2019年“市场上的投资热点已经减少”,换句话说,“大靶点的中国化”时代进入了枯水期,能够“中国化”的热门靶点已经尽数“中国化”,一二级市场表现疲软。杏泽资本管理合伙人强静表示,“低谷是最好的投资时机,起码2019年投的创新药公司估值体系是比较合理的。”

如果市场继续调整下去,可能不会走到目前这样的低谷,但是谁也想不到,2020年新冠疫情开始,把更大的泡沫吹起来了。

“首先是为医药市场带来了更热烈的情绪和信心,其实资本市场最需要的就是信心,”强静说,信心甚至比利好还重要。

与此同时,新冠疫情也带来了巨大的投资回报预期。为了尽快恢复正常世界的秩序,世界上的制药大国都在进行新药研发竞赛,从新冠检测、疫苗到特效药,上下游需求爆发,当全球公众的注意力都集中到医药领域,这个领域迎来了长达两年的“高光时刻”。

一场资本市场的疯狂也成为这次“高光”最大的推动力。

“那两年Biotech在港交所IPO时动不动就几百倍的认购,而以前要全球路演才能得到3-5倍认购”,强静回忆。全国医药市场上下游需求联动,不少企业赚了钱,二级市场拉高了整个估值体系。看到下游空间打开,一级市场也开始抓紧时间加码,整个一二级市场估值体系的泡沫层层叠叠,越叠越高。

一个时代的公共卫生危机,像一个按钮,开启了一个时代的资本狂潮。不过,所有深谙市场规律的人都知道,这种疯狂不会持续很久。

转折点在2021年下半年,标志性事件是几家Biotech赴港上市后破发。2021年上半年,港股上市的Biotech也有几家首日破发,但占比并不多;而2021年下半年上市首日破发的Biotech,甚至有几家是聚集各种热点的宠儿,它们有的备受大投资机构青睐,有的参与了新冠概念的“狂欢”。

“那时候对港股18A企业有这么一种说法——必须硬顶某几家Biotech,顶过去了,创新药还有春天,顶不过去就不好说了。”

2021年,靠几家投行“硬顶”,顶过了几家中国Biotech成功发行,但最终上市后依旧跌破发行价。很明显,多大的投行也顶不住这股向下的趋势了。市场的变幻莫测在于,当身在其中的人辨识到它的潮向时,却已把握不住手中的舵。

强静说道:“在浪潮裹挟中,一个精英群体在一个方向上穷尽了所有的认知,却依然无法形成一个相对清晰判断的时刻,往往就是市场发生重大转折的时刻。”

从业10多年,强静经历过数次这样的时刻。当趋势逆转的时候,个体能做的只能是顺应潮流。

此后,新冠疫情的影响逐渐从利好到利空,医药一、二级市场行情倾泄直下,泡沫破得比起时更快。

直到2023年,想象中的医药行业回暖也并未到来——5月8日,绿竹生物成为当年第一家通过18A规则在港股上市的创新药企,然而,它的股价在上市首日旋即破发,短短3天市值腰斩。

这个消息在当时热闹了好几天,因为所有人都知道,二级市场作为一级市场退出渠道,这个时代告一段落了。2023年,医药市场遭受10年一遇最严重的低谷,而BD热潮也在这一年开始萌生。

并非每家Biotech都会觉得BD是个很好的选择。有Biotech创始人认为,BD相当于企业贱价卖崽,MNC(跨国药企)坐收渔利。数百上千万美金对于MNC来说只是“洒洒水”而已,毕竟“美国前二十大药企账面上的现金,按市值算的话可以把全世界所有的Biotech都收了。”

但困在现金流危机中的Biotech没有选择权。

02

熬过2024年

2022年3月底,有些在闭环中接近停摆的上海Biotech公司创始人登上了飞往美国的飞机。他们是去谈deal的,在这样的时间节点出去,就是希望能卖点什么出去。

现在来看,这批创始人属于动作比较快的,因为到了2022年下半年,现金流撑不住的Biotech们就开始卖厂房了:从苏州到上海,生物医药园区高地的Biotech厂房刚刚盖起不久,和铂、基石、科望……还有些公司的厂房甚至刚开始试运营,公司招牌刚粉刷上去,就要被撤下来。

卖厂房没什么可耻的,这是Biotech们第一波“求生”——起码当时还有很多药企需要上产能,打折出售的厂房还能卖出去。到了2023年后半年,厂房就不太能卖出去了,但几乎前后脚,Biotech们的第二波“生财之道”,也就是BD,迎来了热潮。

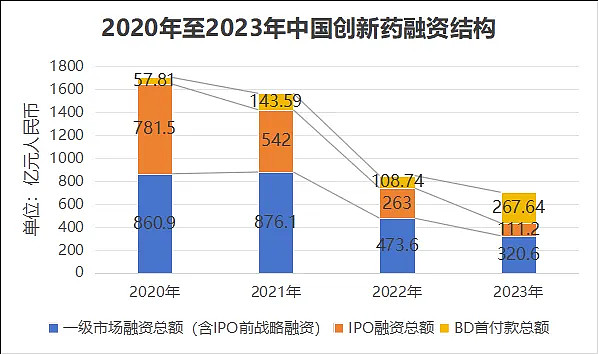

据医药魔方数据,2023年,中国创新药BD交易共228起,首付款总额达210.21亿元人民币,居近4年最高水平;同年15家新上市创新药公司IPO共募资111.2亿人民币,这意味着,BD首付款首次超过IPO渠道募资总额,成为中国创新药的募资主要来源。

注:数据基于医药魔方InvestGo数据库和Nextpharma数据库-医药交易模块整理获得

由此,募资的结构性变化也在发生,而这给更多的Biotech带来更大的冲击,优胜劣汰的时刻到来了。

“以前整个资本市场的资金供给是这样的:80%靠VC,20%靠地方政府招商,但是未来会变成40%来自于海外大药企的BD,40%来自于VC,剩下20%来自于政府招商。”强静表示,当40%的资金掌握在VC手中时,由于认知、偏好的不同,资金会投向不同的Biotech,而当VC停止大幅撒钱,掌握40%资金的MNC就只会投向前3%的企业。

问题不在于钱——对于MNC来说,deal的对价可以谈,deal结构可以谈,deal的里程碑设置可以谈……问题在于Biotech的数据和团队能否过MNC们的关。

“能够卖给大外企,Biotech还是算得过来账的,但要是产品都卖不出去的话,它们今年怎么办?”强静认为,冰火两重天的形势在今年会更加严峻,“很多公司的现金流会面临断档,会有一大批公司要面临关停”。

Biotech资金结构变化的另一个原因在于国内LP基本盘的变化。“国家需要什么,深创投就投资什么。”2022年2月28日,深创投原董事长倪泽望在年度工作会议上谈及自身定位,这也是过去一年投融资界的真实写照。

2023年,73%的出资来自于国资及国资控股LP。“当投资人手里的钱大部分来自于国资时,风险偏好肯定是弱的,江湖上的投资风向更加偏重于有收入有利润的公司,变现遥遥无期的Biotech将更加求资无门。

第三重风险来自于行业热气腾腾时双方签下的对赌协议,这本来是一种面向创始人的激励机制,但在行业风雨萧瑟之际,或将成为一批企业的“灭顶之灾”。

“2017年、2018年投资创新药的高峰期,当时做早期投资的都会签订IPO对赌协议,”强静表示,算算时间,对赌7年后,2024和2025年是期限高峰。

而在2020年整个二级市场起来的时候,带来后端投资的一波爆发式。后端投资一般对赌IPO是4-5年之后,基本上也就是2024、2025年。

两波协议条款风险最大的时间节点重合在了2024年,这意味着什么?“熬过今年,熬过2024年是最重要的。”

03

时代的BD

大约在2023年的时候,医药猎头们发现,大洋彼岸的BD人才被大洋此岸疯抢,一批投资人到了美国,摇身一变,也做起了BD。

强静在去年年初就感受到这一股风潮,“23年年初开始,我接待了一大批外企的BD负责人,所以我们能够深切地感知到BD肯定会爆发起来。实际上,去年二、三季度,基本上所有大外企的BD或者研发负责人都来过中国。”

起初,强静惊讶于一位巨型跨国药企的BD负责人主动来找杏泽想“交流交流”,“他们系统性地讲了他们未来的策略方向在哪,我也把我觉得很有吸引力的赛道和公司跟他们过了过。”

强静指的是ADC、小核酸和PROTAC。以ADC为例,2023年里,颇受人瞩目的几单BD大deal都跟ADC有关。

ADC药物兼具了靶向单抗的特异性和化疗药的肿瘤杀伤能力,通过连接子(Linker)偶联,Linker的设计水平很关键。相比曾红极一时的PD-1,ADC的可能性更多,商业前景更容易兑现。潜在的“来钱快”,这是它在2023年的BD潮流中大火特火的原因之一。

此外,中国具有强大的化工供应链和强大的工程师优势,这也是BD交易能在当代中国屡屡发生的根本原因,“中国在1到10的化学工程改进方面有优势,一旦技术平台确定了,然后在此技术上进行连接子或核酸修饰,我们很在行。比如ADC药物或小核酸药物。”

小核酸和PROTAC将是未来两年BD行业的重点发展方向,“因为数据慢慢出来了,至于PROTAC,由于还没有看到平台,爆发的时间可能会相对晚一些。今年ADC可能还会爆发,因为成熟的数据会越来越多,可能会形成更大的交易。” (注:在本次访谈开始的时候,普方还没有公告整体出售)。强静提示“2024年ADC领域会有更多的并购交易发生。小核酸和PROTAC则会接过BD的大旗”。

大外企则更看重潜在的“best in class”,在一堆标着“1-10”的产品货架上,MNC们乐意买单,就像买彩票一样,花点钱押宝,而且总能押中一两个。

“MNC很擅长买东西,他们对于市场的感受是灵敏的,“强静表示。事实上,海外的医药公司在中国的“扫货”从2022年就开始了,那时候大部分都是一些小的交易,“2022年那时候价格还没起来,后来数据出来,小公司就抢不过MNC了。”

强静是乐观的,他认为,未来两年就会有first in class的产品做出非常大的BD,因为一些first in class的产品,在研发早期就有MNC来“挂号”了。“也就是说,我们东西还没有做到POC(概念验证)阶段,MNC已经追踪过来,要求定期更新数据。通常到IND或临床POC阶段,下手会舒服些。”

“希望24、25年我们能够做成两单buy out。我们有一家公司被大外企整体并购,以及有一家中小型的公司被国内的上市公司并购。杏泽资本内部设定了这个目标,亘喜被收购事件增强了这一信心。”

很明显,大小投资机构和投资人都期待可以引领或促进旗下公司做成几单deal,也包括并购。前段时间,业界甚至有人乐观地认为,未来Biotech退出的渠道还可以寄希望在被并购上。

但这一切并不容易,能被欧美的买主看中,“产品数据必须非常好,”强静说。

2023年,不管是总交易额、交易数和交易管线数,中国创新药的BD规模都已经排在世界前列,其中,交易数和交易管线数已经超过了日本和欧洲。不管是在欧洲、日本还是中国,MNC总要做deal,它们的BD负责人也有业绩压力,但与此同时,MNC也在变得很谨慎。大的MNC药厂本身就有稳定的BD策略,确定性高,投机性低。

无论是BD还是并购,注定只是少数Biotech的路径。2024年,能熬过去的创新药企已经称得上有实力,BD成为这个时代新兴的“卷生卷死”之地。在今年的JPM大会上,所有的药企都去旧金山赶了次集,不管懂不懂BD,反正要先吆喝出来,要抢买主,抢现金。

这是天时地利人和,这是中国多年的创新药研发走到了这个阶段,终于对上了欧美大药厂的需求。这一幕,有点像当年外贸潮在中国东南沿海的爆发,只不过那时候运往海外的是牛仔裤,是圣诞礼品,是电子产品元件。

这是BD的时代吗?这是时代的BD。

近期热门研究报告免费下载:

医药魔方-2024Q1医疗健康领域投融资季报网页链接

医药魔方-2024一季度仿制药季报网页链接

中国新药月报-第20期-2024年3月刊网页链接

创新药产业支持政策(各省市合集)网页链接

CDE宣讲会课件资料汇总-化学药品3类注册申请药学自评估报告培训资料网页链接

更多相关报告和医药资讯持续更新,请持续关注医药魔方ByDrug 网页链接