Lutathera和Pluvicto两款产品的商业化成功,点燃了全球药企入局核药赛道的热情。海外制药巨头不断加码,国内恒瑞医药、云南白药等企业也争先涌入,核药热度持续走高。同时,在医药行业下行周期中,核药也是国内为数不多始终获投资人青睐的赛道之一。

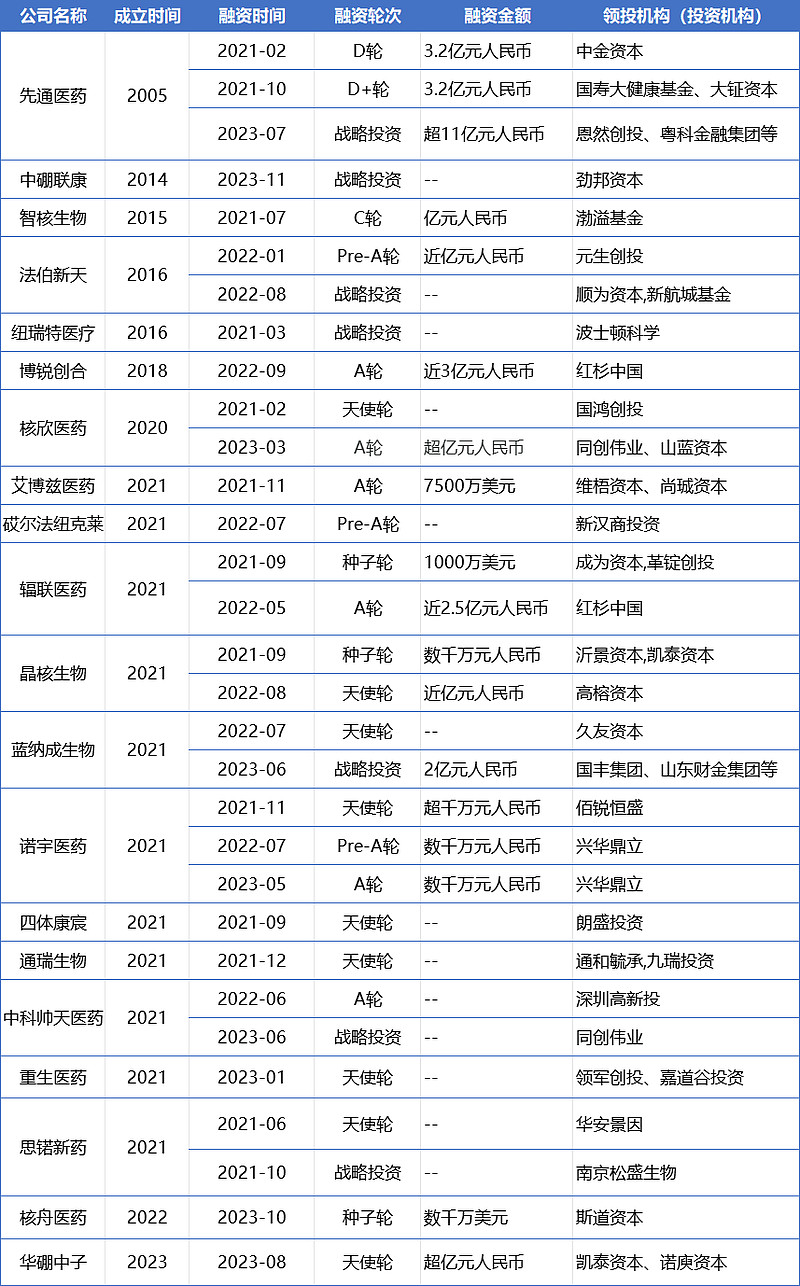

根据医药魔方数据库,2023年国内有11家核药企业获得融资,已披露总金额创下新高,达到了17.5亿元人民币。其中,仅先通药业一家便获得了超11亿元的战略投资,核舟医药、华硼中子和重生医药还分别获得了种子轮和天使轮的投资。

企业和资本的竞相追逐都说明核药的发展势头强劲,有望成为下一个爆发之地。

点击下载:网页链接{从“核”谈起:核药 2.0 时代的机遇与挑战}

核药成为新蓝海

核药又称放射性药物,是一类含放射性核素,供医学诊断或治疗用的特殊药物。与欧美相比,中国核药起步相对较晚,20世纪50年代末才登上舞台。1965年,中国原子能科学研究院(401所)生产的碘[131I]化钠溶液和磷[32P]酸盐溶液获卫生局批准在全国出售,国内第一批核药诞生。后来随着SPECT/PET 等检验设备在中国医院普及,中国核药行业迎来快速发展,但由于监管严、壁垒高、人才稀缺等因素,创新进展缓慢,缺乏原创产品。

直到近两年,《医用同位素(2021-2035年)中长期发展规划》、《放射性体内治疗药物临床评价技术指导原则》、《关于做好放射性药品生产经营企业审批和监管工作的通知》等利好政策相继出台,同位素供应、临床开发等问题逐步得到解决,核药赛道迎来发展新机遇,开始进入2.0创新时代。

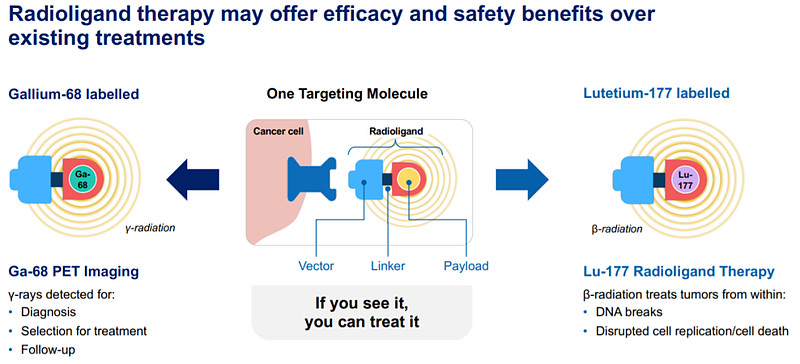

尤其Lutathera、Pluvicto等靶向放射性疗法(又称放射性核素偶联药物,RDC)的出现,打开了治疗用核药市场空间,使行业天花板进一步提升。相较“不可控”的传统核药,RDC不仅具有精准靶向、强力杀伤和有限损伤的优势,还可以通过更换核素实现诊疗一体化,作用机制清晰,是目前核药领域最有潜力的方向之一。

来源:诺华研发日PPT

有行研报告数据显示,中国核药市场规模已经从2017年的45.8亿元增加至2022年的77.3亿元,其中诊断性核药是主要推动力。不过,未来随着产业链和政策的完善,治疗用核药有望后来居上,继续促进核药市场的增长,预计2027年核药市场规模将达到89.5亿元,年复合增速为19.7%。

面对这样一个巨大的蓝海市场,海外巨头不远万里来到中国掘金。今年12月初,诺华宣布将在中国投资设立一家全新的放射性药物生产基地,落地浙江省海盐县核技术应用(同位素)产业园,投资总额超过6亿元人民币,预计将在2026年底投入生产。国内也有越来越多玩家强势杀入核药赛道,奋起直追,瞄准RDC产品展开布局。

国内核药版图

根据医药魔方数据库,目前国内已披露的核药在研管线超过200个(包括临床前产品),其中诊断用核药居多。相关核药研发企业可以分为三类:中国同辐、东诚药业两家老牌核药公司,远大医药、先通医药、云南白药和恒瑞医药等寻求创新转型的传统药企,以及智核生物、核欣医药、艾博兹医药、辐联医药、四体康宸等新生代核药公司。

值得注意的是,国内2021年之前成立的创新核药公司有14家,而2021年及之后成立的高达15家,总部多设立在北京、苏州、成都等地区,集群效应初步显现。近两年,在政策红利的加持下,核药相关融资事件和融资金额也都再创新高。

2021年-2023年核药领域融资事件

具体来看,中国同辐和东诚药业是核药领域领的领军企业,先发优势明显,前者背靠中核集团,资源丰富,后者通过云克药业、益泰医药等多起兼并收购打通了原料供应、研发、临床转化、生产、销售的核医药全产业链体系,同时通过参股新旭生技、中硼医疗全面布局前沿核药诊疗领域。

官网显示,东诚药业以蓝纳成为完全创新药研发平台,依托米度生物、益泰医药等已经建立起了丰富的诊疗创新核药管线,包括RDC产品177Lu-LNC1003、177Lu-LNC1004,适应症涵盖前列腺癌、胃癌、结直肠癌、鼻咽癌等多种癌症。

东诚药业核药业务布局

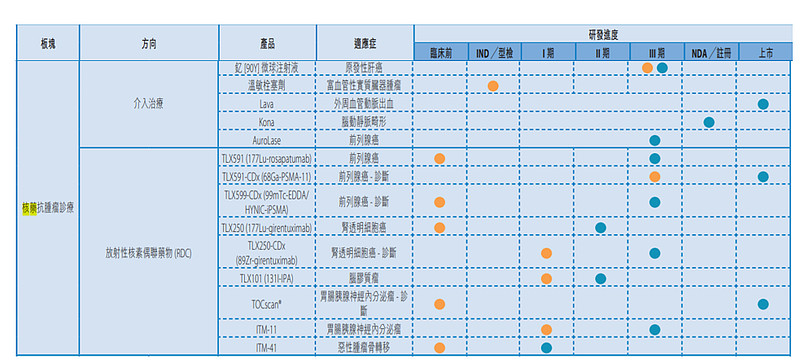

远大医药2018年通过收购Sirtex切入核药领域,并获得了SIR-Spheres钇[90Y]微球注射液。2022年1月,SIR-Spheres钇[90Y]微球成功进入中国市场,用于经标准治疗失败的不可手术切除的结直肠癌肝转移患者。此外,远大医药还是国内布局RDC最为深入的企业之一,相继从Telix、ITM引进了9款在研RDC产品,覆盖Lu177、89Zr、68Ga等多种核素。

远大医药核药管线

云南白药和恒瑞医药两家龙头企业今年在核药赛道的动作频频。设立云核医药子公司、启动核药研发中心(天津)项目均体现了云南白药蓄力深耕核药的决心。其实早在去年,这一中药巨头跨界核药的野心就有所显露。2022年9月,云南白药斥资2000万买下北京大学第一医院和北京肿瘤研究所共同研发的前列腺特异性膜抗原靶向核药相关专利,目前已启动用于前列腺癌诊断的INR101核药项目。

恒瑞则是凭借4款临床产品打响了入局核药的第一枪。1月,该公司镥[177Lu]氧奥曲肽获药监局批准临床,用于治疗成人胃肠胰神经内分泌瘤;6月,镓[68Ga]伊索曲肽获批III期临床,与镥[177Lu]氧奥曲肽组成一对诊疗一体化产品;7月,创新核药HRS-4357、HRS-9815相继进入临床,分别用于前列腺癌治疗和诊断。恒瑞进军核药并不让人以外,因为它本身就具有良好的放射影像基础,将管线拓展到核药不仅是看好该赛道,也是完善巩固既有优势领域。

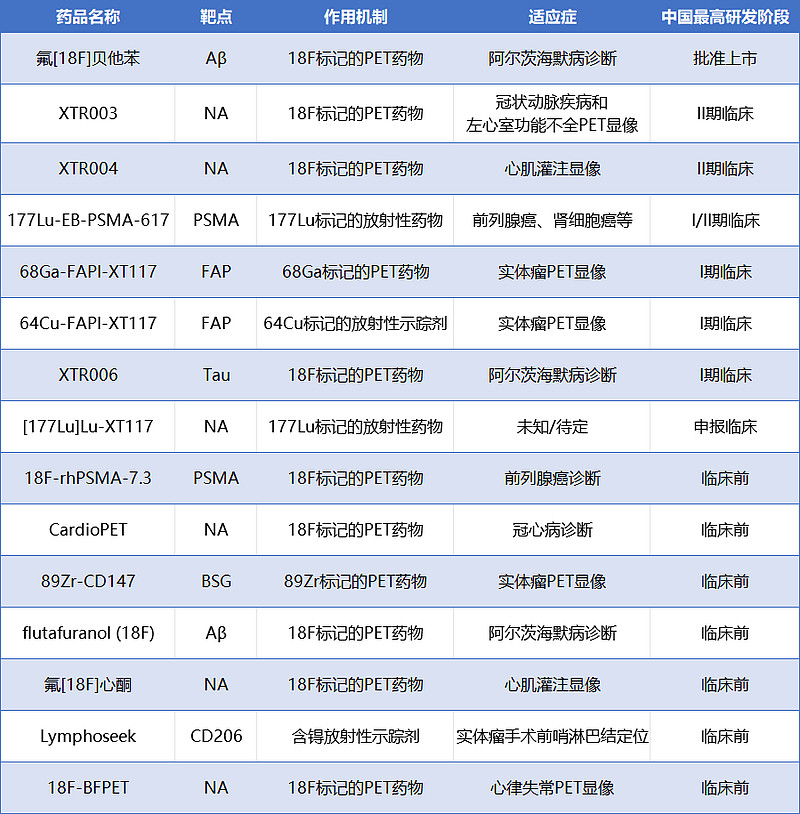

2023年国内企业申报的创新核药临床产品

先通医药转型核药时间较早,自2014年起已经与Navdiea、FluoroPharma 、NIH等国际领先的核药企业及科研院所达成合作,先后取得了多款产品的中国及全球的开发及商业化权利,177Lu-EB-PSMA-617等自研创新核药的临床开发也在陆续推进中。目前,先通医药在心血管、退行性病变和肿瘤领域都有核药产品布局,在研项目超过15个,其中半数为自研产品。

先通药业部分创新核药管线

智核生物、辐联医药、核欣医药、艾博兹医药等核药新锐在成立之初便将创新靶向核药作为公司的开发重心。官网显示,智核生物管线中SNA011和SNA017都是以177Lu 为核素的RDC产品,辐联医药也布局了靶向PSMA、FAP、CLDN18.2、NTSR1等靶点的RDC产品,核欣医药有7款针对不同靶点的RDC药物已经处于临床前研发阶段,艾博兹医药的ABZ-706是从RayzeBio引进的一款GPC3靶向临床前first-in-class产品,开发的适应症为肝癌等等。

结语

中国创新核药正处于从0到1的高速发展阶段,为了降低开发风险,不可避免会出现靶点扎堆和管线同质化现象。医药魔方数据库显示,目前国内在研核药管线前三靶点(PSMA、FAP、HER2)占比较高,适应症大多局限在前列腺癌和神经内分泌肿瘤,first-in-class产品较少。不过,从监管和商业角度来看,市场最终还是会往新核素、新靶点、新分子和新适应症的差异化创新方向发展。

$远大医药(00512)$ $华东医药(SZ000963)$ $东诚药业(SZ002675)$

国内生物医药产业链相关上市公司CXO:药明康德、凯莱英、泰格医药、昭衍新药、康龙化成、阳光诺和、药康生物、药石科技、数字人、诺思格、普蕊斯、药明生物、博腾股份、美迪西、南模生物、毕得医药、金斯瑞生物科技、普洛药业等;医院及诊断服务:爱尔眼科、通策医疗、金域医学、乐普生物,仁度生物,云康集团,美因基因,英诺特,奥浦迈,华大基因,乐普医疗,近岸蛋白,新芝生物,康为世纪,达安基因、新产业、万孚生物、科华生物、中源协和、基蛋生物、冠昊生物、透景生命、利德曼、迈普医学等;科学服务:诺唯赞、百普赛斯、优宁维;医美:爱美客、华东医药、ST美谷、华熙生物等;化学制药:恒瑞医药、复星医药、华东医药、新和成、人福医药、科伦药业、信立泰、丽珠集团、恩华药业、华海药业、海思科、健康元、贝达药业、健友股份、普洛药业、川宁生物、兴齐眼药、华润双鹤、亿帆医药、海普瑞、康弘药业、国药现代、新诺威、新华制药、海正药业、海翔药业、一品红、仙琚制药、宏源药业、国邦医药、东诚药业、京新药业、浙江医药、奥锐特、华邦健康、华北制药、泰恩康、翰宇药业、奥翔药业、九典制药、普利制药、拓新药业、冠福股份、天宇股份、华特达因、哈药股份、福元医药、奥赛康、亨迪药业、东北制药、金城医药、富祥药业、辰欣药业、千红制药、尔康制药、花园生物、海南海药、德展健康、津药药业、卫信康、长江健康、罗欣药业、立方制药、鲁抗医药、司太立、金石亚药、通化金马、江苏吴中、华仁药业、舒泰神、福安药业、力生制药、誉衡药业、常山药业、润都股份、中关村、复旦复华、哈三联、同和药业、诚意药业、昂利康、广生北大医药、美诺华、金陵药业、向日葵、新天地、汉商集团、山河药辅、威尔药业、神奇制药、富士莱、海欣股份等;中药:康惠制药、片仔癀、云南白药、同仁堂、华润三九、白云山、以岭药业、东阿阿胶、达仁堂、太极集团、济川药业、步长制药、天士力、吉林敖东、广誉远、红日药业、珍宝岛、康缘药业、康恩贝、众生药业、昆药集团、葵花药业、奇正藏药、江中药业、贵州百灵、马应龙、健民集团、九芝堂、桂林三金、信邦制药、仁和药业、羚锐制药、佐力药业、中恒集团、寿仙谷、精华制药、上海凯宝、华森制药、贵州三力、振东制药、葫芦娃、佛慈制药、亚宝药业、方盛制药、特一药业、千金药业、万邦德、益佰制药、青海春天、嘉应制药、盘龙药业、龙津药业、沃华医药、香雪制药、华神科技、太龙药业、康药业汉森制药、粤万年青、陇神戎发等;生物制品:智飞生物、万泰生物、长春高新、上海莱士、天坛生物、沃森生物、华兰生物、康泰生物、甘李药业、辽宁成大、通化东宝、华兰疫苗、博雅生物、我武生物、安科生物、西藏药业、派林生物、未名医药、义翘神州、双鹭药业、康华生物、卫光生物、万泽股份、百普赛斯、海特生物、康辰药业、赛升药业、优宁维、东宝生物、四环生物等;医疗设备:迈瑞医疗、联影医疗、微创医疗、澳华内镜、海泰新光、开立医疗、键凯科技、欧普康视、新产业、乐普医疗、鱼跃医疗、安图生物、美好医疗、九安医疗;医药商业:上海医药、益丰药房、大参林、九州通、国药股份、国药一致、中国医药、老百姓、一心堂、百洋医药、润达医疗、重药控股、海王生物、柳药集团、健之佳、漱玉平民、南京医药、华人健康、英特集团、瑞康医药、人民同泰、嘉事堂、鹭燕医药、合富中国、药易购、第一医药、达嘉维康、浙江震元、国发股份等;部分美股医药上市公司强生、礼来、诺和诺德、默沙东、艾伯维公司、阿斯利康、诺华制药、辉瑞、赛诺菲-安万特、福泰制药、硕腾、再生元制药、葛兰素史克、艾尔建医疗、武田制药、Genmab、阿里拉姆制药、卡地纳健康、百济神州、Royalty Pharma、拜玛林制药、传奇生物、Viatris、如瑞迪博士、Juno疗法、神经分泌生物科学、Sarepta疗法、梯瓦制药、Mylan