两个年轻的80后,在做药这个“慢车道”迅速拿下多个研发进展上的“第一”,并在投融资偏冷的大环境下逆势完成迄今为止国内肿瘤浸润淋巴细胞(TIL)疗法领域里最高一笔融资。他们是如何做到的?

“我们的策略是定好方向,通过小公司具备的快速迭代优势进行决策优化,以实现团队扩增、技术壁垒强化和产品管线推进的目标。”在被问及公司的目标、优势及策略时,沙砾生物联合创始人兼副总裁种孟阳向医药魔方Invest冷静而清楚地回答道。

点击下载:医药生物投融资双周报:沙砾生物获融,KKR收国内药房

沙砾生物联合创始人兼副总裁种孟阳

《孙子兵法》谋攻篇中写道:“知己知彼者,百战不殆。”能清晰地知道自身已有资源与目标之间的差距,并且知道如何运用策略来弥补这些差距以迅速实现目标,即使是在专业壁垒极高,多中年创业者的生物医药创业领域,也可能催生出“英雄出少年”。

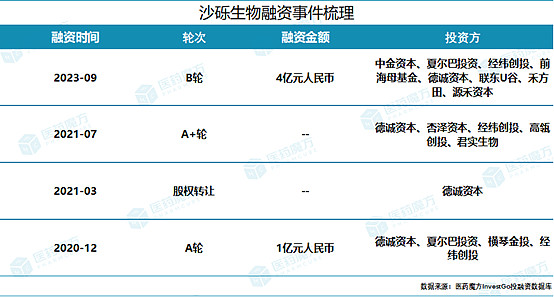

今年9月,专注于研发肿瘤免疫治疗的沙砾生物宣布完成4亿元人民币B轮融资,中金资本旗下基金、前海方舟、夏尔巴投资等8家资本参与其中。

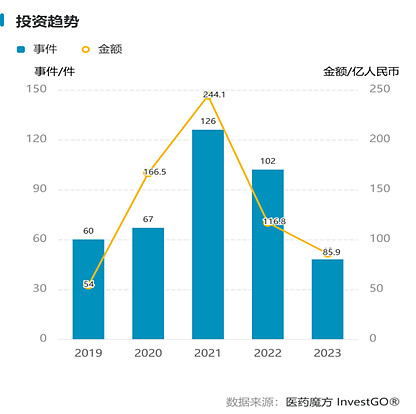

这一笔融资在资本寒冬之下显得尤为不容易。此前一直备受资本青睐的细胞疗法赛道,在资本市场低迷时期,有所降温。据医药魔方InvestGo投融资数据库显示,国内细胞疗法赛道的融资情况在2021年达到历史顶峰,随后逐年降低。截止2023年9月30日,细胞疗法赛道2023年融资金额仅为2021年的35%,融资事件数量仅为38%。

点击下载:中国细胞疗法研发趋势

作为细胞疗法赛道中的一个细分领域,TIL疗法赛道一直以来融资事件数量和金额都不多。从医药魔方InvestGo数据库展现出的近四年数据看,TIL疗法赛道融资数量和金额占细胞疗法赛道的总融资数量和金额均不足8%。

但在截止至2023年9月30日细胞疗法赛道一级市场融资金额TOP5事件中,沙砾生物的4亿元融资却能位居第二,仅次于已有CAR-T产品获批上市的驯鹿生物C1轮近5亿元融资。

成立于2019年的沙砾生物,至今不到五年光景,却在年轻领导者的带领下快速发展,获得了多家资本的青睐及高额融资。医药魔方Invest通过沙砾生物联合创始人兼副总裁种孟阳,试图还原这家公司的“技”与“策”。

80后,80后!

不同于一些传统药企的老将带兵,也不同于其他创新药企的科学家回国创业,沙砾生物的两位创始人均是年轻的80后。

不论是策略组合拳还是高壁垒的技术,沙砾生物处处展现出“理性、高效”的特点,而这也是种孟阳和CEO刘雅容的做事风格。

在创立沙砾生物之前,种孟阳的身份是一位投资人。彼时,国外TIL疗法赛道已有如Iovance Biotherapeutics这样明星生物技术公司崭露头角,而国内还未有十分适合投资的标的。种孟阳也曾尝试将Iovance的产品引进国内,想要惠及国内患者,但最后因为种种原因未能实现。

“看到TIL疗法在实体瘤治疗中有大量的临床样本显示获益后,我觉得这是一个很好的产品,但当时国内没有什么人做,想要做BD引进国内也很困难。”杜克大学药理学博士背景的种孟阳看到TIL疗法的潜力,也看到了中国市场的空白,于是萌生了“亲自下场踢球”的想法。

作为全国最早研究细胞疗法的科研人员之一,先后在安进和恒润达生负责CAR-T管线开发的刘雅容,在国内仅发出7张CAR-T细胞疗法临床批件时,就已经获得了其中3张。在多款治疗血液瘤的CAR-T细胞疗法在国内外上市后,攻克实体瘤成了很多细胞疗法公司的新目标。而刘雅容认为TIL疗法比CAR-T细胞疗法在实现这个目标上更有优势。

“我们讨论后觉得细胞疗法的核心是工艺开发能力,而我们具备这样的能力。基于国内未被满足的临床需求、我们具备的研发能力和看到的商业机会这三大逻辑,我们在2019年创立了沙砾生物。”种孟阳分析了实现目标的关键要素和自身已有的资源后开始行动。

而从0开始搭建项目,到拿到4000万元种子轮融资,沙砾生物只花了2个月的时间;在资本寒冬时期,从8家投资机构手中拿到4亿元融资,沙砾生物只花了8个月的时间。

从坐“副驾驶”的投资人转变为“驾驶员”创业者,变的是参与方式,不变的是目的地。作为投资人时,种孟阳看到了赛道机会,敢于放弃几乎所有投资人都会选择的“分散投资”,转而all in一个项目;作为创业者时,种孟阳却又比大多数初次创业者更懂投资人。

“经历过大浪淘沙、泡沫消散后,留下来的不止有生命力强的公司,还有更专业的投资机构。在资本市场资金比较充裕时,可能一个项目刚出来临床前的数据就有人抢投;但现在我们看到了一些转变:可能要等产品有稳定的临床数据、注册里程碑,或是一些大的产品合作之后,投资人才会对整个公司进行买单。” 种孟阳时刻关注着环境和相关方的变化以便做好策略应对。

跟进+创新+国际化,多策略提速产品研发

2022年4月,沙砾生物自主研发的GT101注射液获得国家药品监督管理局的临床试验默示许可,成为国内第一个获批临床的TIL药物。

2023年7月,沙砾生物自主研发的GT201注射液正式获得国家药品监督管理局的临床试验默示许可,成为国内第一个进入注册临床试验的基因编辑型TIL药物。

在种孟阳看来,这两个“第一”是沙砾生物备受资本青睐的主要原因;而“GT101或有望成为国内第一款上市的TIL药物”则是资本愿意下注的主要原因。

“在中国做药,‘第一’很重要。“种孟阳说。拿下“第一”也是沙砾生物关键策略之一。

那,又该如何拿下“第一”?

对于第一款产品GT101,沙砾生物采用了“快速跟进”策略。彼时,国外TIL疗法赛道已有Iovance这样的开拓者先行探路,国内玩家想要更快更稳地前进,最好的选择之一是“踩着前人留下的脚印走”。

在适应症的选择上,GT101同样选择了Iovance进展最快的Lifileucel(LN-144)所针对的黑色素瘤和宫颈癌。紧跟着有望成为全球首款TIL药物Lifileucel的步伐,吸取经验避免踩坑,可以有效地节约研发成本和时间。此外,GT101不仅仅针对黑色素瘤和宫颈癌,还针对肺癌。目前GT101即将进入关键II期临床试验。

但“快速跟进”只是沙砾生物的策略,而非目标。作为一家创新型生物技术公司,“创新”既是沙砾生物的立身之本,又同样是其重要策略。GT201便是在这样的策略下诞生的。

不同于GT101的非基因编辑,GT201是表达膜结合细胞因子的下一代基因编辑型TIL产品。相较于传统TIL疗法,GT201在体内外均表现出更强的增殖能力、肿瘤杀伤、细胞因子释放和更好的存续性。在研究者发起的临床试验中,GT201药物在治疗多名晚期实体瘤患者的过程中表现出了良好的安全性、稳定地扩增和初步临床疗效。

“创新”在打破固有界限的同时,也带来了更广阔的空间。目前,GT201也在申请美国的IND。不同于其他公司采用的一款产品同步“中美双报” 方式,GT201的”赴美之旅“是沙砾生物“针对国际化所做的国际化策略”。

“因为中国有工程师红利,在产品的开发和平台搭建上效率远超于美国,所以我们会先在国内把产品做出来。如果在临床上展现出远好于美国对标公司的数据,我们才会去报美国的IND。一款产品能否在美国获批,更多的是看疗效。只有We Better,才有机会通过FDA的审批。有更好的临床数据做支撑,我们花钱在美国做临床的信心也更大。”种孟阳解释道。

支撑着沙砾生物走得更远的是其在自主知识产权(IP)上的布局,自主IP的拥有意味着未来在成本和商业化上有更多议价能力和谈判空间。据医药魔方医药专利检索平台NextPat显示,沙砾生物目前已拥有22项专利。自主IP和有竞争力的临床数据给沙砾生物的国际化增添了更多的可能性,这也是沙砾生物获得多家资本支持的另一重要原因。

做好Biotech技术内功

再好的策略如果没有技术做支撑,也不过是一纸空谈。与CAR-T细胞疗法赛道的百花齐放相比,TIL疗法的玩家并不多。“TIL疗法的技术‘护城河’更高。先入局的玩家占据一定优势后,后来者在技术上想要有明显的不同很难。”种孟阳分析道。

从患者自体肿瘤组织中分离出肿瘤浸润的淋巴细胞后,在体外进行培养和大量扩增,然后将这些细胞回输到患者体内杀死肿瘤细胞,这是TIL疗法治疗实体瘤的过程。

相比其他治疗方式,TIL疗法有着肿瘤特异性靶点丰富、肿瘤趋向性好、浸润能力强和副作用小等优点。同样,TIL疗法也面临着很多挑战。

“TIL疗法研发的最大挑战是生产工艺。如何保障从肿瘤组织中分离出的肿瘤浸润淋巴细胞具有高度肿瘤特异性;如何保障扩增后的细胞仍然处于很好的状态;如何缩短细胞扩增周期;如何降低治疗成本,这些都是需要解决的。”种孟阳说道。

针对上述的挑战,沙砾生物搭建了系列技术平台。TST hunter®是高通量TCR发现平台,可实现高效、高通量肿瘤抗原特异性TCR发现;ImmuT Finder®高通量筛选平台可筛选出在TIL中具有免疫调控功能的新靶点,为进一步提升临床疗效提供可能;KOReTIL®是高效基因敲除系统,可提升TIL的疗效和存续;而StemTexp®干性TIL扩增技术可将传统需要1~2个月的细胞扩增周期缩短到22天左右,为患者争取更多的治疗空间;StaViral®是一个为工程化TIL疗法量身定做的逆转录病毒系统,可实现在TIL中稳定高效转导,成本相比于传统的质粒转染方法降低了90%,让未来的产品更有机会有更低的定价。

丰富的技术平台和亮眼的在研产品让沙砾生物逐渐具备跨国大药企喜爱合作的Biotech的特质,也带来了更多想象空间。

对于自身的定位,种孟阳很明确地表示,沙砾生物会是一个Biotech。“首先,现阶段我们不会试图布局Pharma所需要的全平台能力;其次,我们认为Biotech在整个生物医药产业链中的位置是很清晰的:做出FIC,与Pharma合作提高效率,将产品更快地推向市场,满足临床未被满足的需求,惠及更多的患者。”

基于Biotech的定位,种孟阳也透露未来有可能与Pharma达成交易,实现商业化上的合作。

当被问及是否有对标公司时,种孟阳表示,传奇生物的成功虽然不可复制,但是一个非常值得学习的榜样。

而沙砾生物能否成为下一个传奇生物?我们拭目以待。

$恒瑞医药(SH600276)$ $基石药业-B(02616)$ $辉瑞(PFE)$

国内生物医药产业链相关上市公司CXO:药明康德、凯莱英、泰格医药、昭衍新药、康龙化成、阳光诺和、药康生物、药石科技、数字人、诺思格、普蕊斯、药明生物、博腾股份、美迪西、南模生物、毕得医药、金斯瑞生物科技、普洛药业等;医院及诊断服务:爱尔眼科、通策医疗、金域医学、乐普生物,仁度生物,云康集团,美因基因,英诺特,奥浦迈,华大基因,乐普医疗,近岸蛋白,新芝生物,康为世纪,达安基因、新产业、万孚生物、科华生物、中源协和、基蛋生物、冠昊生物、透景生命、利德曼、迈普医学等;科学服务:诺唯赞、百普赛斯、优宁维;医美:爱美客、华东医药、ST美谷、华熙生物等;化学制药:恒瑞医药、复星医药、华东医药、新和成、人福医药、科伦药业、信立泰、丽珠集团、恩华药业、华海药业、海思科、健康元、贝达药业、健友股份、普洛药业、川宁生物、兴齐眼药、华润双鹤、亿帆医药、海普瑞、康弘药业、国药现代、新诺威、新华制药、海正药业、海翔药业、一品红、仙琚制药、宏源药业、国邦医药、东诚药业、京新药业、浙江医药、奥锐特、华邦健康、华北制药、泰恩康、翰宇药业、奥翔药业、九典制药、普利制药、拓新药业、冠福股份、天宇股份、华特达因、哈药股份、福元医药、奥赛康、亨迪药业、东北制药、金城医药、富祥药业、辰欣药业、千红制药、尔康制药、花园生物、海南海药、德展健康、津药药业、卫信康、长江健康、罗欣药业、立方制药、鲁抗医药、司太立、金石亚药、通化金马、江苏吴中、华仁药业、舒泰神、福安药业、力生制药、誉衡药业、常山药业、润都股份、中关村、复旦复华、哈三联、同和药业、诚意药业、昂利康、广生北大医药、美诺华、金陵药业、向日葵、新天地、汉商集团、山河药辅、威尔药业、神奇制药、富士莱、海欣股份等;中药:康惠制药、片仔癀、云南白药、同仁堂、华润三九、白云山、以岭药业、东阿阿胶、达仁堂、太极集团、济川药业、步长制药、天士力、吉林敖东、广誉远、红日药业、珍宝岛、康缘药业、康恩贝、众生药业、昆药集团、葵花药业、奇正藏药、江中药业、贵州百灵、马应龙、健民集团、九芝堂、桂林三金、信邦制药、仁和药业、羚锐制药、佐力药业、中恒集团、寿仙谷、精华制药、上海凯宝、华森制药、贵州三力、振东制药、葫芦娃、佛慈制药、亚宝药业、方盛制药、特一药业、千金药业、万邦德、益佰制药、青海春天、嘉应制药、盘龙药业、龙津药业、沃华医药、香雪制药、华神科技、太龙药业、康药业汉森制药、粤万年青、陇神戎发等;生物制品:智飞生物、万泰生物、长春高新、上海莱士、天坛生物、沃森生物、华兰生物、康泰生物、甘李药业、辽宁成大、通化东宝、华兰疫苗、博雅生物、我武生物、安科生物、西藏药业、派林生物、未名医药、义翘神州、双鹭药业、康华生物、卫光生物、万泽股份、百普赛斯、海特生物、康辰药业、赛升药业、优宁维、东宝生物、四环生物等;医疗设备:迈瑞医疗、联影医疗、微创医疗、澳华内镜、海泰新光、开立医疗、键凯科技、欧普康视、新产业、乐普医疗、鱼跃医疗、安图生物、美好医疗、九安医疗;医药商业:上海医药、益丰药房、大参林、九州通、国药股份、国药一致、中国医药、老百姓、一心堂、百洋医药、润达医疗、重药控股、海王生物、柳药集团、健之佳、漱玉平民、南京医药、华人健康、英特集团、瑞康医药、人民同泰、嘉事堂、鹭燕医药、合富中国、药易购、第一医药、达嘉维康、浙江震元、国发股份等;部分美股医药上市公司强生、礼来、诺和诺德、默沙东、艾伯维公司、阿斯利康、诺华制药、辉瑞、赛诺菲-安万特、福泰制药、硕腾、再生元制药、葛兰素史克、艾尔建医疗、武田制药、Genmab、阿里拉姆制药、卡地纳健康、百济神州、Royalty Pharma、拜玛林制药、传奇生物、Viatris、如瑞迪博士、Juno疗法、神经分泌生物科学、Sarepta疗法、梯瓦制药、Mylan