每到年中、年末的关键节点,RA Capital创始合伙人Peter Kolchinsky的雄文,就如一场及时雨,滴滴答答如雨滴一般灌入我们的耳朵之中,涤荡掉那些或看空,或看多生物科技投资创业的浮躁之声。

让我们对现实状况保持一份清醒理性认识的同时,重拾一份相信生物科技行业发展的坚定信心。

RA Capital创始合伙人Peter Kolchinsky 图片来源:公司官网

2022年5月27日,RA Capital创始合伙人Peter Peter Kolchinsky发表万字雄文《生物科技公司会苦尽甘来:度过低迷期的方法》(Biotech’s Dulcius Ex Asperis: The Way Through This Downturn ),在那个生物科技行业的至暗时刻,成为了无数投资人和创业者的指路明灯。

2023年1月,Peter Peter Kolchinsky发表《Semper Maior:是时候重启biotech》,向生物科技行业发出了走出低谷的呼吁与启发。

而在2023年上半年结束的关键时点,Peter Peter Kolchinsky又发表一篇深度文章《Semper Maior:RA Capital 2023 H1核心Biotech公司报告》,提示行业将注意力从那些不太重要但数量庞大的Biotech公司上移开,不要被那些充斥于行业中的负面消息所吓到,而应该更加关注那些真正核心的Biotech公司,并对当下全球生物科技行业所处的位置理性而客观地做判断。

医药魔方Invest对该文章全文翻译,以期给中国的生物医药投资者和创业者提供借鉴,以下为译文:

我们在今年1月的《Semper Maior:是时候重启biotech》文章中认为,生物科技行业在经历了持续最久、最痛苦的衰退后,已经找到了立足点。现在,我们对上述文章分析的内容进行更新,可以很高兴地说,处于研发阶段的Biotech的基本面,仍然坚挺。

2023年上半年,生物技术投资者从并购中获得了可观的收益,并已将部分资金重新投入到规模较小、估值略高的、有前途的处于研发阶段的公司中。

典型的行业分析师仅看重过去的表现。例如,尽管XBI 2023年上半年上下波动了10%,但XBI截至6月30日仅上涨了+0.2%;或者他们只强调有多少陷入困境的公司,其交易价格低于现金(据我们分析,在所有处于研发阶段且已经上市的Biotech中,这些公司占了25%);或者明年有多少biotech可能必须要再融资(72%)。

但是,对于真正专业的生物医药投资者,去看行业大面上如何如何价值不大,真正重要的是要找出他们投资组合中真正重要的Biotech,并根据估值对它们进行重点分析,才能传递我们对行业前景更为清晰且更有希望的看法。

为此,我们将生物技术领域划分为两类,一类是至少有一位我们定义的生物技术专业投资者(研究团队定义了一组核心生物技术专家投资者,总共有几十人)持股的公司,为“核心公司”;另一类是没有专业投资人持股的公司,为“外围公司”。

据我们观察,“核心公司”的数量在2023年H1期间减少了10%,但是这些“核心公司”集的整体总市值却保持不变,并且在此期间它们累计的资金消耗减少了5%。

更重要的是,520亿美元通过15家公司并购交易返还给了“核心公司”的股东,或者转化为投资回报,这还要归功于传奇生物和Apellis Pharmaceuticals两家公司,当它们的估值攀升至100亿美元以上时,它们就被排除在这一子集外了。

最后,处于融资危险区的“核心公司”(现金不足两年、资金消耗/市值比率大于25%的公司),数量从169家减少到152家,降幅为10%,且它们只占“核心公司”总市值的10%。

虽遇衰退,但“核心公司”表现依旧稳定

这是RA Capital “Semper Maior生物技术”系列的第二篇,也是我们在第一篇文章中介绍的分析类型的首次更新。

在那篇文章中,我们将已经上市的Biotech中,所有处于研发阶段且不断烧钱的公司分为两类,“核心公司”(由至少一个生物技术的专业投资基金持有)和“外围公司”(没有专业投资人持股),然后根据它们是否处于融资危险区做进一步拆解。

重要的是,我们研究了危险地带的公司以及其他类别(例如,交易价格低于现金的公司)相对于“核心公司”组的权重,以证明虽然有数百家公司陷入困境,但它们在该行业的总体权重比较小,它们的进一步下跌不会对该行业或专业投资人造成太大影响。

我们一月份那篇呼吁Biotech重启的文章并不是为那些苦苦挣扎的小公司准备的,因为这种文章并不能给他们带来任何安慰。

相反,我们是为更广泛的潜在生物技术投资者撰写此文,包括综合型和专业型基金的LP们。他们可能会因阅读其他行业分析报告而感到担忧。因为很多分析都在强调陷入困境的公司数量,却忽略了这些公司在专业投资者的投资组合中权重很低。

当时,得益于现金充裕,处于研发阶段的Biotech整体处于一个有利位置,它们可以通过战略收购那些有前途的公司补充自身的产品管线,不断向生态系统注入资金,业绩也有持续积极的表现。

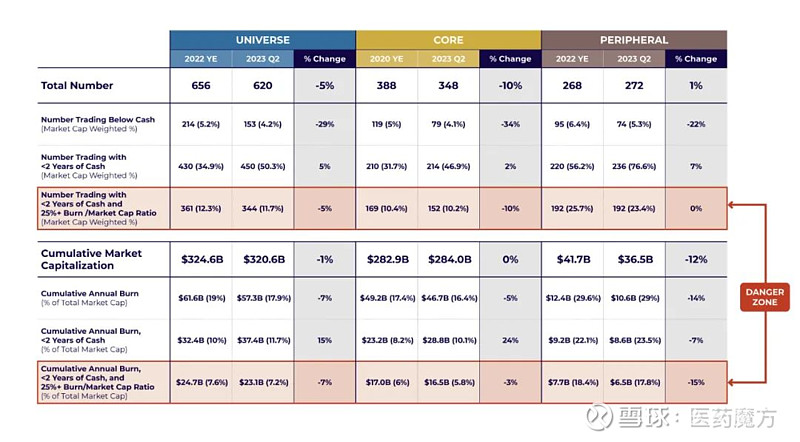

表1:总体数据

2023年上半年开始和结束时,Biotech“全集”、“核心公司”和“外围公司”的情况。括号中的百分比表示,一组特定公司的市值占该组总体市值的比重。例如,“核心公司”里有79家公司的交易价格低于现金,其市值占整个组总市值的4.1%。

半年过去,我们更新了原先的数据(表1里的内容),并研究了导致“核心公司”和“外围公司”以及处于危险地带的公司数量变化的因素。正如您将看到的,生物技术行业是高度动态的。

这种动态变化正说明,我们整个资金资源分配的系统是有效率的。得益于对基础科学的保护,市场化的运转,和通过专利保护去激励市场创新,这个系统保持了数十年的正常运转。

截至2023年初,我们所谓的“全集”中共有656家公司,都是市值低于100亿美元且仍在研发阶段的美国上市公司。

这些公司今年年初的总市值为3250亿美元。截至6月30日,总市值增长了14%(这里面包括多家被收购的公司以及因为市值超过100亿美元被退出全集的传奇生物和Apellis)。

虽然人们可能会认为,这意味着整体表现良好,但我们必须考虑融资和反向收购,即使公司股价保持不变,这也会增加公司的估值。

此外,因为新加入者太少(我们统计了5起IPO和5家通过SPAC上市的公司)且不少出现退市或者被收购,实际上,2023年上半年,“全集”中的公司数量是减少了5%至620家,这些公司现在总市值为3210亿美元,仅比今年年初低了1%。

其中,市值低于账面现金的公司数量减少了29%,从214家(占全球的33%)减少到153家(占全球的25%)。这似乎是一个有意义的进步。

可以注意到,这些公司在今年1月份占到“全集”总市值的5%,现在只有4%。这意味着本来就很小的问题,变得更小了。

此外,虽然一些公司由于股价上涨而不再以低于现金的价格进行交易,但其他公司只是不断燃烧现金,直至低于市值。因此,除非我们仔细观察每家公司,否则我们并不真正了解这些公司的生存能力,但这不是本次分析的重点。

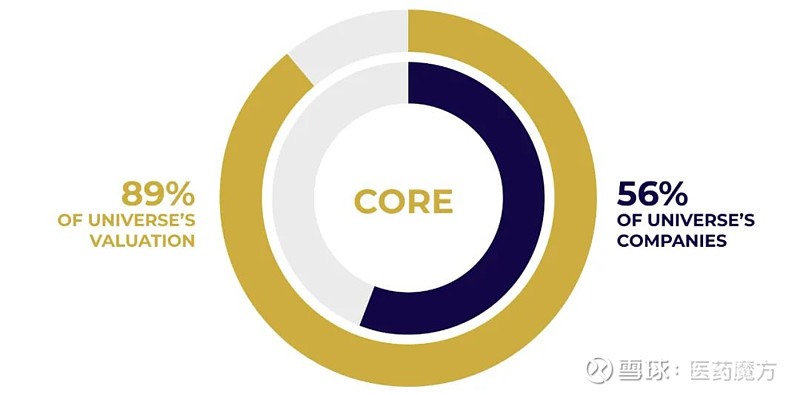

正如我们上次所做的那样,让我们重点关注对生物技术专业人士来说更为重要的公司,即“核心公司”。这一组合虽然数量上只占到“全集”的56%左右,但却贡献了总市值的约89%。

想想这个数据有多么疯狂。如果近一半处于研发阶段的biotech(即所有“外围公司”)都失败了,我们将会不停看到各种各样有关该行业发展不佳的头条新闻,人们会担心这些失败对药物发现带来灾难式的影响。

但事实上,这并不会直接影响任何生物技术专业投资基金的投资组合,对我们行业最有前途的候选药物的影响,可能也很小。同样,这些“外围公司”若都以100%的溢价被收购,对专业投资者也不会产生直接影响。

只是,无论哪种情况,股票都会因情绪传染下跌或是上涨。这与生物技术专业基金LP有关,他们都想知道行业新闻事件会如何影响他们的投资,但答案是,“这取决于你的想法,也可能并不重要。”

这种见解实际上并无激进之处。长期以来,投资者一直面临指数无法真正反映某个行业的健康状况或任何特定投资策略前景的问题。我们只是量化整个生物技术行业和对我们真正重要的“核心公司”子集之间的偏差程度。

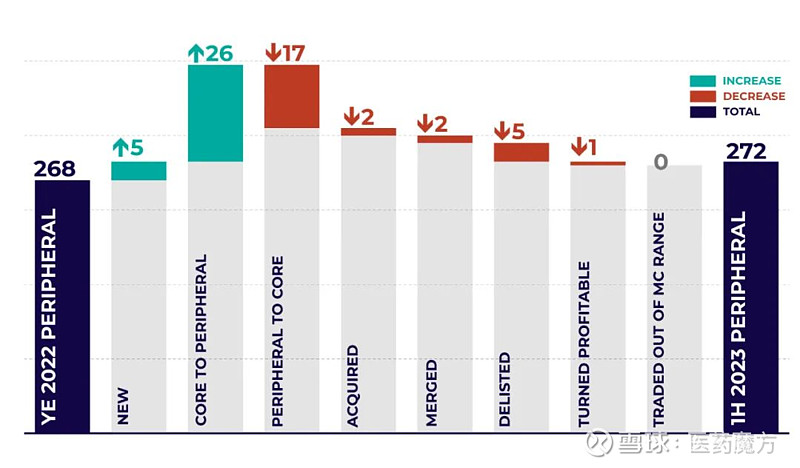

图1:“核心公司”组合自2022年以来的变化

2023年H1期间,“核心公司”组的动态(进出组)。请注意,“从核心到外围”意味着一家公司变成了“外围公司”,因为我们追踪的这些公司,其生物技术投资专家出售了所有股份。相反,“外围到核心”意味着我们名单上至少有一位专家持有该股票,将其转变为“核心公司”并从“外围公司”组合中删除。有两家公司的价格已突破我们用来定义这些组合的100亿美元限制(因此既不是“核心公司”也不是“外围公司”)。

图1显示,到2023年年中,“核心公司”里的biotech数量比年初减少了40家。只有五家新上市公司加入了该组合(2家公司通过IPO,3家通过SPAC上市),此外还有因专业投资者收购股份,有17家公司从“外围公司”加入到了这一组合。

不过,新增的公司数量几乎无法抵消“核心公司”的流失:15家被收购,3组合并(导致净减少3家),16家退市,26家在拥有这些公司的专业投资者退出后,转向“外围公司”阵营。

传奇生物和Apellis Pharmaceuticals则因市值突破100亿美元顺利从“核心公司”组“毕业”(恭喜两家公司!)。

如果我们从2023年年初观察这些“核心公司”(包括被收购的公司以及传奇生物和Apellis),该组的公司市值都上涨了15%,而“外围公司”的市值上涨10%,全集的市值上涨14%。

由于各种原因(例如包括按比例筹集更多资金),“核心公司”的增长可能超过“外围公司”,以及有一部分原因是几乎所有利润丰厚的收购都来自核心组(例如Albireo Pharma、Amryt Pharma、Bellus Health、Chinook Therapeutics、CinCor Pharma、CTI BioPharma、DICE Therapeutics、Iveric Bio、Prometheus Biosciences、Provention Bio),而“外围公司”仅进行了两次小型收购(均是私人交易,而非战略收购)。

“核心”组和“外围”组的理性互动

公司在核心阵营和外围阵营之间的动向很有故事可讲。

从核心转型到外围的26家公司中, 14家的股价下跌超过20%,其中许多是由于负面的临床数据,但其中有7家公司的股价在2023年上半年上涨了超20%。

在两个案例中,“核心公司”凭借良好的数据股价飙升了100%以上……和失去了专业投资者。但这也完全没问题!被专业投资者认为价格高估了,也可能是成功的标志。

在17家从外围到核心的公司中,至少有一名专业股东加入并成为核心组的一部分。其中4家股价上涨了20%或更多,8家的股价下跌了20%或更多。

也许您听过,人们往往会拿出售股票来解释股票下跌。我们一直在努力解决这个问题,因为实际上,卖出的每一股也都在被买入。我们有证据表明,股票可能会上涨或下跌,同时也会吸引或失去专业投资者,只是这个相关性不是因果关系。

卖出或买入不是股票价格变动的“原因”。可能会有大量股票在很长一段时间内以单一价格进行交易。

股价的变动反映了投资者对公司价值看法的转变。但需要注意的是,它只反映了那些正在考虑该公司的投资者的观点。股票交易正是将人们感知价值变化的结果具象化,并传达到世界其他地方。

谈论未上市公司之前,这个概念可能看起来会令人困惑,或者至少有些简单和抽象。但就这类公司而言,其价值在投资者心目中也会发生变化。事实上,人们很难在股票交易之前,看到公司价值发生了变化。

这就是为什么,在没有市场每天告诉投资者如何评价这类公司的情况下,这些公司都会在还有现金可以调整方向的时候,尝试自己挖掘合适的价格。对于它们而言,其中一类策略就是充分发挥董事会中投资者的作用。

尽管从2023年开始变成“外围公司”的公司市值在2023年上半年上涨了10%,并且有4家公司加入了这一组合(增长了1%),但截至2023年H1末,“外围公司”的总体市值仍减少12%。这可能看起来有些难以理解,但我们认为这是核心组和外围组之间理性互动的标志。

上半年,有17家“外围公司”转型为“核心公司”(图2)。他们的平均市值约为10亿美元(中位数约为2亿美元)。相比之下,从核心转型为外围的26家公司的平均市值略高于3亿美元(中位数约为1亿美元)。

换句话说,专业投资者们从“外围公司”中收购更有价值的公司,希望它们能够进一步升值,同时在遭受重大产品开发挫折后出售价值较低的“核心公司”,将它们放入“外围公司”组合中。

因此,这些数据讲述了一个有意义的故事。我们将来也会密切关注这些动态,看看它们是否仍然有意义。

图2:“外围公司”自2022年以来的变化

产业方的收购成为巨大的潜在回报来源

在生物制药的生态系统中,并购是产业生命周期的自然组成部分。很少有行业的并购可以如此普遍且令人期待。大型制药公司早已承认它们与小型生物技术公司的共生关系,毫不掩饰它们想要获得最好产品的意图。

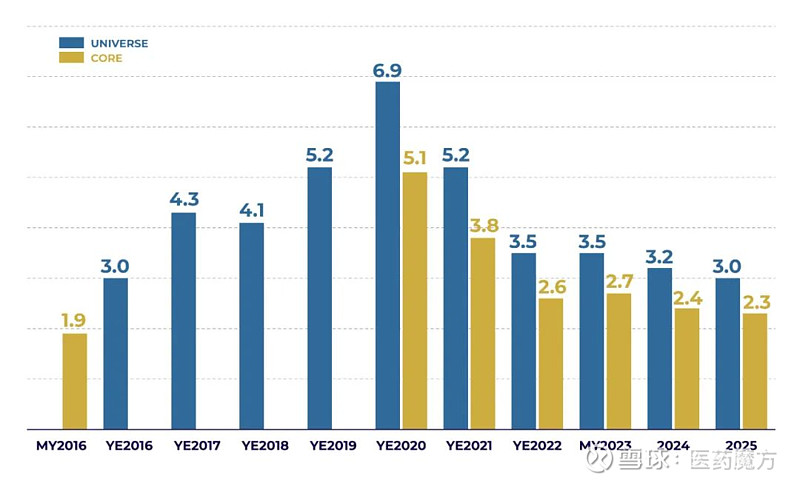

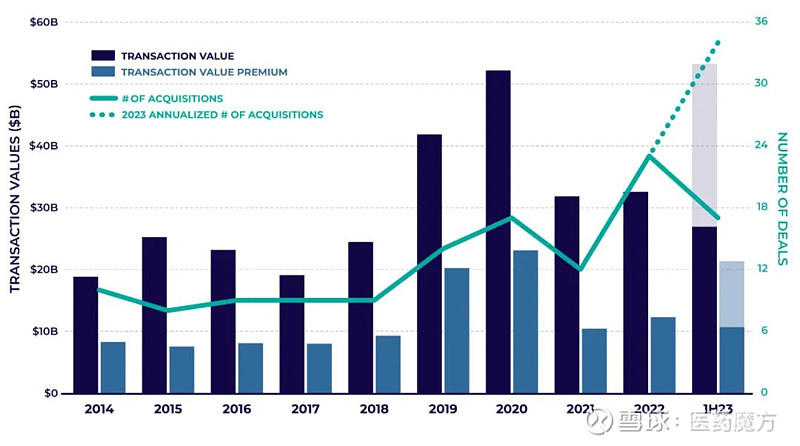

图3:该行业的收购比率-多年来大型制药公司用自由现金流,以100%溢价收购中型biotech

并购条件是否有利取决于需要多少年的自由现金流才能以100%的溢价收购“全集”或仅收购“核心公司”,这就是我们所说的该行业的资本并购率。我们没有计算YE2016或2017-2019年的数据,因为这样做很乏味,而且只需观察“全集”数据呈现的明显趋势就足够了。2023年的值对应于截至2023年H1末的当前数据。2024-2025年的收购比率则是基于卖方biopharma对自由现金流的预测,以及当前估值保持不变化的情况下。

众所周知,这些战略收购需要拥有大量现金,但我们更愿意将其自由现金流作为衡量其并购火力的指标。图3显示,大药企们只需2.7年的自由现金流,就能以100%的溢价收购一家“核心公司”。

按照这个标准,“全集”里的biotech,尤其是“核心公司”,如今的价格都要比刚过去的一段时间便宜,远低于2020年的峰值,仅高于2016年中期的低点(上上次的生科泡沫破灭引发的衰退潮)。

如果biotech的估值没有回升,且没有新的公司加入“核心公司”组,那么随着未来几年这些大公司用于战略并购自由现金流的增长,资本收购比率(Capital Acquisition Ratio)将进一步降低,并购会变得更有吸引力。

图4:流入生物技术领域的并购资金

2023年的并购交易在价值和交易数量上都将超过2022年,这可能是由于该领域的公司仍相对便宜。2023年H1条形的褪色延伸简单反映了数据的翻倍,以传达如果我们在2023年H1看到的并购趋势持续到年末后,总值将会是多少。

因此,从图4中可以看到,2023年有望成为有史以来,从交易数量、价值及溢价等维度考察的“并购大年”。这既令人振奋又不足为奇。

值得注意的是,由于我们关注的是市值低于10亿美元的biotech,因此我们的数据不会因Celgene和Seagen等大型收购而产生偏差。

我们认为这种并购趋势是可持续且合理的,因为2023年上半年的情况反映了一个基本事实:大型生物制药公司规模确实大,资金充足,并且一如既往地需要补充因专利悬崖,甚至是医保谈判带来的收入流失。

这是biotech社会契约的一个特征,而并非一个错误。小公司是大量创新的源泉,只是它们的规模要比具有增长需求的大型制药公司小得多。

值得注意的是图4中较短的浅蓝色条。这些反映了并购溢价的总值,这些价值使得并购具有吸引力。溢价通常比最后交易价格高出50%至100%(我们估计,并购溢价数值平均约为70%)。

相较于年初3250亿美元的总市值,2023年上半年“全集”的总市值增长了3.4%,溢价110亿美元。这一溢价也在2023年年初“核心公司”2830亿美元总市值的基础上,贡献了3.8%的收益。

其中,98%的收益贡献来自“核心公司”(接近99.5%的历史平均水平,参见图2)。短短六个月里,这是一个相当好的Alpha收益(超额收益)来源。

如果联邦贸易委员会(FTC)的误导性政策让并购变得更加困难,那肯定会成为一种耻辱。因为这可能会降低投资者对生物技术并购交易的兴趣,你不觉得吗?但这正是现任政府所提议的。因此,任何希望看到资本流向生物技术领域的人都希望政府出台更合理的并购监管政策。

更多专业投资者持股就会更好吗?

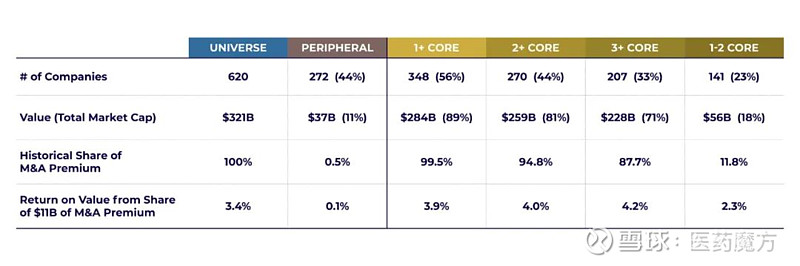

到目前为止,我们认为如果是我们同行中的一名专业投资者作为公司股东,我们就将这家公司列入“核心公司”名单,那么,拥有两名、三名甚至更多专业投资者作为股东的公司,又会如何呢?

例如,我们在1月份发布的文章中指出,尽管核心组只占全集的59%,但按交易量计算,86%的并购发生在了核心组,且98%的并购资金都涌向这里(占到并购总溢价的99.5%)。

专业投资者的加入,似乎给这些公司打上了更有可能被收购的标签。

表 2:按核心及更多核心划分的并购数据

并购溢价的累积是否与“More Core”不成比例?有这个可能。请注意,在表中,“全集”的数据截至2023年6月30日。括号中的百分比则是各个部分占“全集”的百分比。好比207 家“3+Core”公司占“全集”的33%,后者涵盖620家公司。我们在最后一行使用了110亿美元的并购溢价,因为这是2023年上半年的情况,也是下半年可能发生的情况,我们用这个可能合理的数字来显示每个细分市场的回报。举例而言,为了计算得出“3+Core”这一部分的4.2%,我们用88%乘以110亿美元,然后除以2280亿美元。

就如表2所示,如果我们重点看那些有至少两名或者三名专业投资者的公司 (2+Core和3+Core),会发现它们在110亿美元溢价中所占的份额(理论上,2023年下半年同样份额的交易数量产生的变化,与2023年上半年将是一样的),在“More Core”公司中是显得稍微集中的——从“1+Core”的3.9%攀升至“3+Core”的4.2%。

不过这一数据可能不是十分准确,但有一点要注意,那些“1-2 Core”的公司,从110亿美元的并购溢价中获得的回报率只有2.3%。

因此,我们将关注未来的并购数据,看看“More Core”的公司是否能够持续获得更多的并购回报份额。目前,这些都还只是一个假设。

但让我们想象一下更多专业投资者持股是更高收益率的关键指标,我们是否应该采取这样的投资策略?也许散户,甚至是小型投资基金可以通过这种方式管理他们的投资组合。

但对于任何大型基金而言,随着时间的推移募资规模的增加,他们必须建立起更大的仓位,那么他们投资组合中的公司,可能备受专业投资者追捧,也可能不被专业投资者看好。

这些被大型基金青睐,但不被专业投资者所青睐的公司被首次投资时,可能是“外围公司”,甚至是未上市公司。并购交易,并不是投资者从这类公司获取投资收益的唯一方式。这些公司的股价可能会因为投资者看多公司价值或者对公司被并购有预期因而买入而上涨。

当然,大家都希望能买到从“核心公司”顺利毕业,市值超过百亿美元并且盈利的Biopharma,比如像福泰制药或再生元,这些公司已经跃居并购食物链的上游,成为Biotech的买家。

比2020年更谨慎,但比2022年更自信

在本次分析中,未上市企业的命运实际上仅由几个我们没有过多讨论的指标来代表:未上市公司往往会通过IPO、SPAC和反向收购上市的形式实现“跨界”。

从数据表现来看,“全集公司”的数量现在在减少。过去半年里,一些公司因为退市、收购,甚至是两家上市公司合并为一家的原因退出了该组(最后这种情况发生了5次,将10家上市的biotech最终变成5家)。

当然“全集”公司不可能永远处在当下的这种“空窗期”。它将会吸引未上市公司的加入,虽然并非所有新进公司都会获得专业投资者的青睐。2023年上半年,共有5起IPO,其中只有2家公司进入到“核心公司”组。

这个进展是缓慢的。不过,只要未上市公司的管理团队和股东与公开市场投资者的价值保持一致,“全集”公司规模扩展就很容易加速。

当然,这个过程的改善,需要未上市公司抓住时机主动做出改变,也需要二级市场对风险有更理性的容忍度,变得不那么战战兢兢。无论哪种方式,最终我们都会看到更好的平衡,公司的融资会更加顺利。

不可否认,在一级市场,好的未上市Biotech项目存在投资不足的情况。而在二级市场,投资人会发现,上市公司无法完全消化他们给到的投资。那么最终,大家会意识到,无论直接投资,还是通过“涓滴效应”由二级市场流向一级市场,大家最后还是要去投资一级市场的新公司,就像过去那样。

在上述提及的指标里,我们认为SPAC并不是一条可靠的路线,在适当的时间进行反向收购且对双方都有益处的情况太少,所以我们觉得IPO才是最值得关注的。

来自Big Pharma的战略投资者,会是二级市场的核心推手,并且会是一级市场中并购Biotech的核心玩家。

但这个的前提是,战略投资者要承担更多的风险和开发成本(这当然会冲击他们的利润),而不是他们过去所习惯的,把所有的研发风险和成本,立马转嫁给外部的小型Biotech。

所以总体而言,我们不认为战略投资者会真正把培育医药研发的艰巨任务完全交给Big Pharma自给自足,他们最终会去投资Biotech公司。

很快,他们会以比2020年更谨慎但比2022年更开放更有信心的状态,扮演他们在医药生态中应该扮演的角色。

参考资料:

[1] RA Capital’s 1H23 Core Biotech Report — RApport