2023年第一季度,诺和诺德的门面担当产品司美格鲁肽共计卖出41.35亿美元,其中减肥针Wegovy、口服片Rybelsus涨幅均超100%;而礼来爆款药物度拉糖肽在降价以及供给间断时有发生的情况下依然实现近20亿美元收入,畅销背后尽显强劲需求......GLP-1R已有成为全球下一个“药王”靶点的势头。

GLP-1(胰高血糖素样肽-1)是人体胃肠道黏膜天然分泌的一种“肠促胰素”,与受体结合后,能以葡萄糖浓度依赖的方式促进胰岛素分泌,抑制胰高血糖素分泌,发挥降糖功效;同时还可以延缓胃排空,通过中枢性的食欲抑制来减少进食量,具有减重效果。

但内源性GLP-1在血浆中的稳定性较差,容易被二肽基肽酶4(DPP-4)快速降解,半衰期不足2分钟,这就直接限制了天然GLP-1的应用场景。GLP-1类似物因此催生,结构经修饰后半衰期得以延长,可稳定调节血糖水平。随后,全球范围内陆续上市9款GLP-1R激动剂,包括每日1~2次的短效皮下注射剂(艾塞那肽、利拉鲁肽等)以及每周1次的长效皮下注射剂(度拉糖肽、司美格鲁肽等)。

已上市GLP-1R激动剂

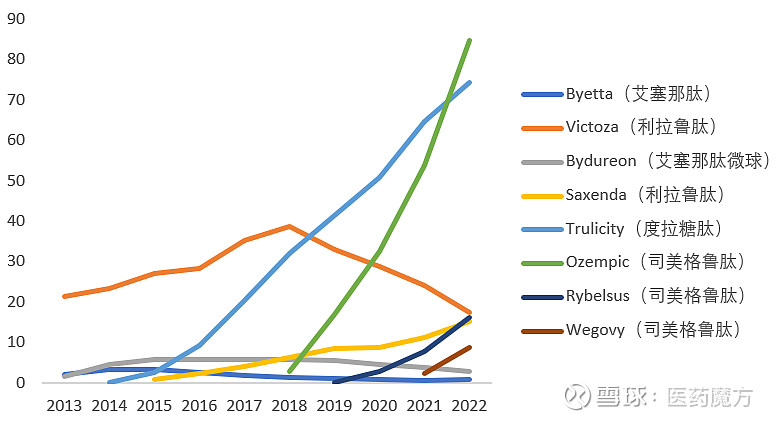

在每周1次长效注射剂出现以前,利拉鲁肽凭借更低的注射频率以及更优的疗效有过相当长的一段高光时刻,是短效剂中的销量佼佼者,不过销售巅峰仅维持到2018年。以度拉糖肽为代表的GLP-1R激动剂在实现从短效到长效的蜕变后,凭借既能降低胃肠道反应又可以维持疗效的优势快速推动了GLP-1R药物的市场规模放大,并且从一众明星降糖药物中脱颖而出。2022年GLP-1R激动剂更是以合计200亿美元的规模在糖尿病市场独占鳌头。

2013-2022年已上市GLP-1R激动剂市场份额变化情况

从GLP-1类药物近10年的销售曲线可以看出:1)糖尿病适应症中,受长效剂的冲击,短效剂失去了增长动力,开始黯然落幕;而司美格鲁肽(Ozempic)以及度拉糖肽两款长效制剂增长势头强劲,霸主地位难以撼动;目前口服司美格鲁肽片(Rybelsus)已率先出线,拉开竞争帷幕;2)肥胖适应症中,明确减重功效的利拉鲁肽(Saxenda)抵不过短效的硬伤,2022年增速已被晚五年半上市的同门竞品司美格鲁肽(Wegovy)远远甩开。

总体而言,优异的降糖效果以及明确的心血管获益已经为长效GLP-1R激动剂赢得了最大的糖尿病市场份额。GLP-1药物未来还能增长吗?答案几乎是肯定的。

一方面是适应症的拓展,不仅减肥市场是一片蓝海,百亿甚至千亿美元的市场空间有待释放,NASH、阿尔茨海默症等研发重灾区也能看到GLP-1R激动剂的身影。其次是给药途径的优化。尽管GLP-1药物已从短效迭代至长效,但每周1次的注射频率仍无法带来最佳的体验感。对于糖尿病、肥胖这类慢病,口服的便利性和依从性优势不言而喻。然而,目前已上市GLP-1R激动剂均为大分子多肽类似物。众所周知,多肽易被消化酶以及胃酸分解而失活,半衰期短;且大分子胃肠道黏膜穿透能力差,口服生物利用度低,这也是胰岛素一直无法实现口服的主要原因。因此,若能从依从性上找到突破口,就意味着抓牢了竞争筹码。

口服多肽GLP-1:识局者生,破局者存

事实上,多肽口服技术的探索已历经几十年,主要壁垒在于递送技术的不完美。多肽口服首先需要借助载体递送,穿过譬如胃酸、胃肠道酶、肠道黏膜、肠道上皮细胞等多个屏障才能被吸收;但吸收并不意味着生物利用度高,肠道吸收后进入血液循环,再分布到作用部位,最终能发挥疗效的活性药物量极具不稳定性,因此生物利用度成为制约多肽口服化的关键性因素[1]。

有需求,有人做,就会有突破。诺和诺德领衔开发的口服司美格鲁肽片(商品名:Rybelsus,7mg和14mg)于2019年9月获FDA批准治疗2型糖尿病,成为全球首个获批的口服GLP-1药物,可谓是实现了大分子多肽类口服药物“从0到1”的突破,也为更多口服多肽GLP-1R激动剂的临床应用创造了可能性。

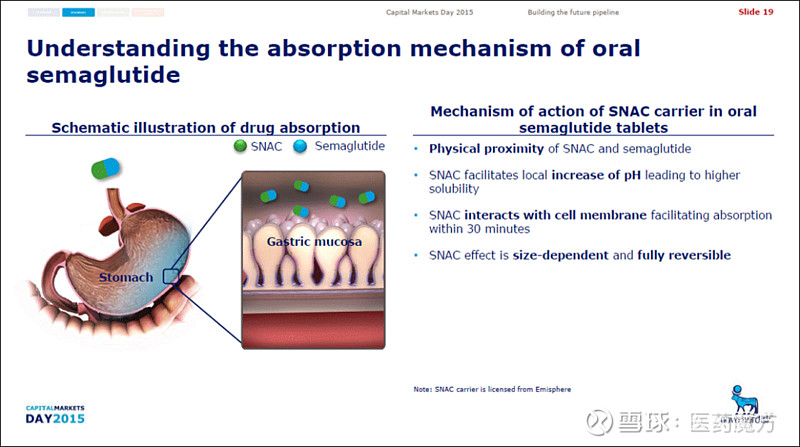

口服司美格鲁肽的成功推出得益于SNAC技术。SNAC全称为N-(8-[2-羟基苯甲酰基]-氨基)辛酸钠,源自Emisphere(已被诺和诺德收购)的Eligen平台,是基于该平台筛选出来的高效促渗透剂,不仅能局部升高pH为司美格鲁肽片创造碱性环境,避免被酸性胃蛋白酶降解,还能增强膜通透性,促进跨膜转运,增加胃内吸收,而胃内吸收也避免了肠道屏障影响。

SNAC技术(来源:诺和诺德官网)

诺和诺德启动了包含9项III期临床试验的大型PIONEER研究项目,共纳入10000多例成人2型糖尿病患者,探索了司美格鲁肽片用于年龄、BMI、HbA1c、背景用药、种族等不同基线亚组2型糖尿病患者的有效性与安全性,结果不负众望,大获成功。

其中,在与西格列汀、恩格列净、利拉鲁肽(1.8mg)以及度拉糖肽(0.75mg)进行头对头研究时,Rybelsus 7mg以及14mg剂量组均展现出更显著的HbA1c降幅、更优的血糖达标率和减重效果;此外,Rybelsus耐受性良好,安全性各组类似,不过恶心等副作用发生率以及严重程度略高于对照组。

PIONEER项目部分结果(来源:诺和诺德官网)

如今,Rybelsus(25mg和50mg)治疗成人2型糖尿病患者的IIIb期PIONEER PLUS研究也于今年3月取得积极结果:第52周,25mg、50mg剂量组患者HbA1c降幅较14mg剂量组更显著;此外,25mg、50mg剂量组体重较基线分别减轻6.7kg和8.0kg,减重效果显著优于14mg剂量组(4.4kg)。诺和诺德预计今年在美国和欧盟递交Rybelsus新规格的上市申请。

但是,司美格鲁肽片仅0.4~1%的生物利用度一直遭到业内质疑。患者需要每日口服1次,才能维持稳定的血药浓度,用药剂量远超皮下注射剂Ozempic(1mg)。同时,司美格鲁肽片的吸收会受到食物的干扰,服用过程有特殊限制,患者需要整夜禁食,喝水不能超过4盎司(120mL),服药后至少30分钟才能进食或服用其他药物。

诺和诺德曾表示,口服司美格鲁肽片的主要生产成本是多肽原料药,高成本需要买单者,最终能否接棒并延续皮下注射剂销售业绩辉煌,依然存在不确定性。

口服小分子GLP-1:另辟蹊径,破圈入局

显然,多肽口服剂型的破局之路仍面临诸多挑战,成功的只是少数。而小分子GLP-1R激动剂优势非常明显,既能避开多肽口服技术瓶颈,又能提高患者依从性。行业开始把目光聚焦在非肽类小分子GLP-1R激动剂的研发上,试图从源头上规避吸收以及生物利用度受限等难点。

GLP-1R属于B类G蛋白偶联受体(GPCR),其正构位点高度保守,难以实现高选择性,而且受体与多肽的结合模式以及激活机制复杂[2],从海量化合物中筛选到能替代天然肽类的合适小分子配体困难重重,开发壁垒极高。即便如此,仍有不少拓荒者,毕竟谁也不愿意错过打造一款超级重磅炸弹的机会。

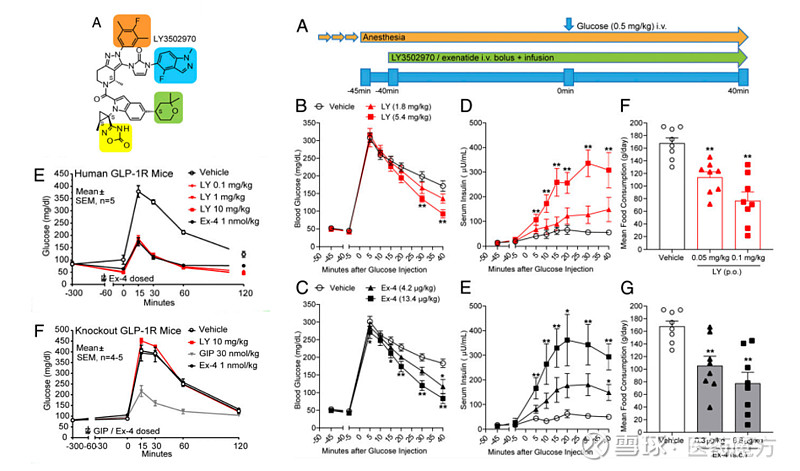

糖尿病领域巨头礼来迅速嗅出口服小分子GLP-1R激动剂潜在诱人市场,2018年花费5000万美元首付款直接买断Chugai处于临床前阶段的LY3502970的全球开发和商业化权益。LY3502970是一种新型、高效、口服的非肽类GLP-1R激动剂。临床前研究表明,LY3502970降糖效果与艾塞那肽相当。在食蟹猴中进行的药代动力学实验结果显示,LY3502970的半衰期为3.4~4.6h,生物利用度达到21~28%。

LY3502970的结构和部分临床前数据(来源:PNAS)

I期临床研究显示,LY3502970组患者HbA1c降幅1.5~1.8%(安慰剂组降幅为0.4%),减重1.6~5kg(安慰剂组体重增加0.5kg),最常见的不良事件是恶心(47.1%)、食欲下降(45.1%)和呕吐(43.1%),并随着治疗时间的延长而减轻。

LY3502970的部分I期研究数据(来源:礼来官网)

目前,LY3502970用于2型糖尿病以及肥胖的II期研究已完成,对比甘精胰岛素(个性化剂量,每日1次)用于心血管风险增加的成人2型糖尿病患者和成人肥胖或超重患者的III期临床研究也在紧锣密鼓进行中。

从入局时间来看,礼来并不算早,但不到5年的时间就将买入的产品火速推进到III期临床,抢占先机成为全球进展最快的小分子GLP-1R激动剂玩家,足见其对该赛道、这款产品的信心以及领跑口服降糖/减肥市场的决心。当然,先人一步的LY3502970,每一步临床进展都会牵动全球玩家的心情起伏。如果数据优异,手握爆款产品度拉糖肽、替尔泊肽的礼来在GLP-1R赛道的地位将更难逾越。

在GLP-1R领域未有新药上市的辉瑞也加入争夺战,其研发团队基于高通量Assay从280万种化合物中筛选并优化后,一举拿出潜在“best in class”小分子,其中Danuglipron(PF-06882961)已推进至II期临床,另一款由合作方Sosei Heptare筛选出的PF-07081532也步入I期临床。

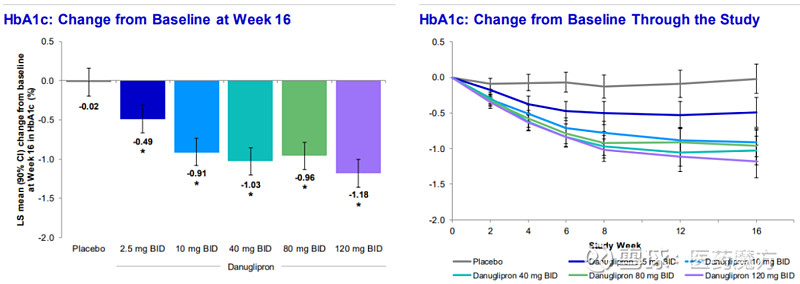

最新公布的临床研究数据足够振奋人心,两款小分子的降糖以及减重效果不相上下。首先来看,分为5个剂量组的IIb期研究:每日口服2次(BID)Danuglipron,为期16周,能明显降低患者的HbA1c水平、空腹血糖(FPG)水平以及体重。其中,最高剂量组(120mg)平均减重4.6kg。

Danuglipron不同剂量组IIb期研究(来源:辉瑞官网)

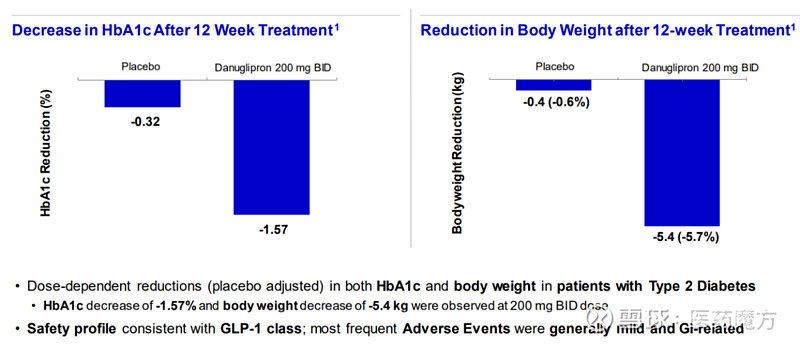

高剂量下降糖、减重效果更佳。IIa期研究数据显示,200mg BID治疗12周后,患者HbA1c降低1.57%,体重减轻约5.4kg。

Danuglipron 200mg剂量组IIa期研究(来源:辉瑞官网)

另一款小分子PF-07081532每日只需口服1次,使用频率更占优势。针对2型糖尿病和肥胖症患者的为期4-6周的Ib期初步临床显示,经治后的2型糖尿病患者平均每日血糖(MDG)、空腹血糖均显著下降;2型糖尿病、肥胖患者的体重也呈剂量依赖性降低,最高剂量组(180mg)平均减重约5kg。

本土药企蓄势待发

小分子GLP-1R激动剂的筛选难度不言而喻,能拿到高活性的候选产品已是重大突破,如果临床试验再有漂亮的数据,高额回报不在话下。有了巨头当排头兵,探索小分子GLP-1R赛道的可行性,国内研发热度日益高涨。

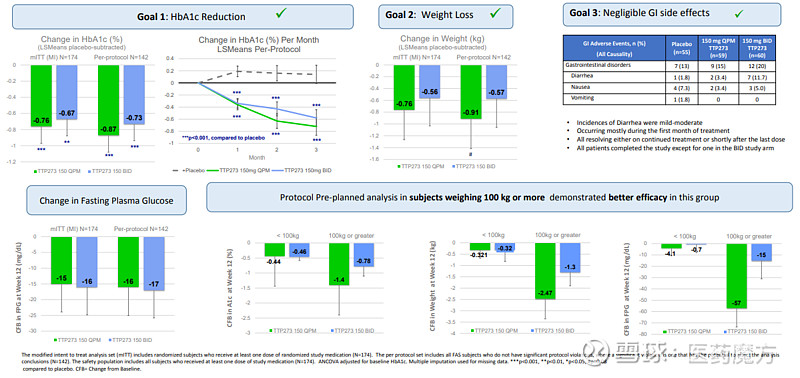

华东医药在小分子GLP-1R赛道布局颇为全面,引进+自研相结合,拥有2款候选药物。TTP273片来自vTv Therapeutics,国外IIa期临床结果显示:每日1次150mg剂量组以及每日2次150mg剂量组均能降低HbA1c以及体重,不过国外III期临床迟迟未启动。目前,TTP273国内II期临床研究已完成,华东医药也顺势踏入全球研发进度第一梯队。自研创新药HDM1002进度也紧随其后,已分别在国内外申报临床。

TTP273为期12周的IIa期临床研究(来源:vTv Therapeutics官网)

深耕慢病领域的信立泰,已逐步将业务重心拓展到糖尿病领域,并开始发力GLP-1R赛道,旗下自研SAL0112片是一款GLP-1R小分子偏向激动剂,目前已采取中美双报,进入I期临床阶段。

锐格医药是国内最早一批将口服GLP-1R小分子药物推进临床的创新企业,基于旗下人工智能加速新药研发rCARD™平台成功开发出的每日口服1次小分子RGT-075已于2022年3月底在美国启动II期临床。据公开消息,针对2型糖尿病患者的多剂量I期临床初步中期结果显示,与安慰剂相比,RGT-075安全性与耐受性良好,并且能显著降低患者血糖和体重。

此外,诚益生物、硕迪生物、先为达生物、闻泰医药、德睿智药在内的创新药企也开始奋起直追。

国产在研小分子GLP-1R激动剂

结语

科学无止境,GLP-1R的故事也绝不止于小分子,超长效GLP-1R初露锋芒,GLP-1R/GIPR、GLP-1R/GCGR双靶点已形成角逐之势,甚至GLP1R/GCGR/GIPR三靶点都开始跃跃欲试......未来GLP-1R赛道也势必会衍变出新的降糖、减重治疗格局。

参考资料:

[1]A new era for oral peptides: SNAC and the development of oral semaglutide for the treatment of type 2 diabetes.

[2]Non‐peptide agonists and positive allosteric modulators of glucagon‐like peptide‐1 receptors: Alternative approaches for treatment of Type 2 diabetes.