竹摇清影罩幽窗,两两时禽噪夕阳!斗转星移间初夏如约而至,轻风吹斜阳,梦里青草香,比之往昔少了几分车如流水马如龙的喧嚣,多了些许花自飘零水自流的惆怅。忆往昔,回首远眺,心有万丈光芒的少年在夹杂着彷徨和期待的征程之路上再战一年,花千树,香如故,莫愁前路无知己,天下谁人不识君。

整体概况

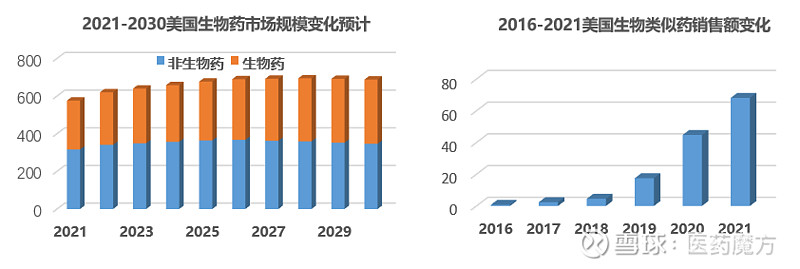

2021年全球生物药市场规模达到了4300亿美元,占到了全球医药整体市场规模的1/3,预计将在2029年达到6000亿美元。过去五年间,全球生物类似药市场以近50%的CAGR飞速发展,在2021年达到了200亿美元的规模,欧美两大市场占比超过80%,预计未来十年仍将以15%以上的CAGR持续快速增长。

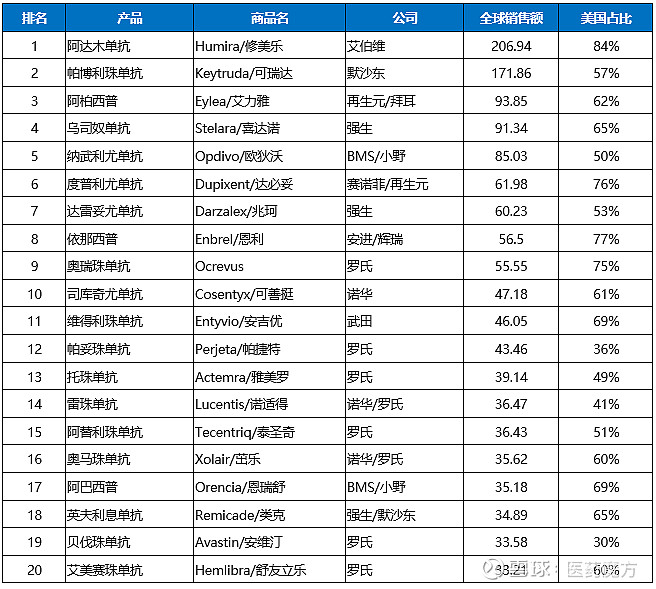

2021年全球销售额TOP100药品中,单抗等生物大分子药物共55个,销售收入占比64%。生物药占据了TOP10药品中的6席,除去疫苗产品外,2021年全球销售额TOP20生物产品均为单抗和抗体融合蛋白;各产品销售额均在30亿美元以上,其中近一半的产品收入在50亿美元以上;美国市场处于核心地位,TOP20中85%的产品美国市场收入在全球销售额中的占比在50%以上;除奥瑞珠单抗外的其他19个产品均已获批进入中国市场。

2021年全球销售额TOP20生物药(非疫苗)

观美国,可知天下,在疫情肆虐的大背景下,2021年美国医药市场整体规模(以发票金额计)再创新高,稳步提升至5800亿美元,蓬勃发展的生物药品在整体销售额中的占比达到了45%,预计将在在2030年将达到3400亿美元的规模,份额占比提升到50%。

美国生物类似药市场以68亿美元的业绩为不同寻常的2021年画上了圆满的句号,近5年CAGR达到了147%。随着甘精胰岛素、雷珠单抗等多个新领域产品以及阿达木单抗首仿生物类似药的陆续上市,预计美国生物类似药市场规模将在2023年突破100亿美元。销售之外,受疫情影响,无论是药政注册还是新品上市再或是法律诉讼,好像都被按下了减速键,但“首个眼科产品获批”、“首个生物类似药被授予可替换资格”以及“在市生物类似药平均渗透率突破50%”等一系列里程碑式的骄人战绩还是让貌似波澜不惊的过去一年闪耀出了应有的璀璨光芒,恰似暖阳的余辉不再刺眼却依然灿烂。

获批&上市

2021年的前350天里只有Mylan的Semglee和三星的Byooviz两个生物类似药获批,前者是第一个真正意义上的甘精胰岛素生物类似药,虽然本质上只是给当年以505(b)(2)获批后又转换为BLA的已在市产品加了个新身份,但依然意义重大,一方面使得胰岛素成为了美国生物类似药家族的新成员,另一方面首个获得FDA授予可互换资格生物类似药的头衔使得自动替换在操作层面不再仅停留在理论上;后者是美国首个雷珠单抗以及首个眼科类生物类似药,“新分子+新领域+新疗法+新选择”的崭新一条龙给未来带来了充满青春活力的无限希望。

就在大家都觉得2021年美国获批生物类似药数量将以两个惨淡收关时,礼来的Rezvoglar和Coherus的Yusimry在12月17日相继获批,最终获批数量定格在4个,算是稍稍止住了去年的颓势。Rezvoglar成为Semglee之后美国第二个获批的甘精胰岛素生物类似药,基本类似的套路只是头顶少了可互换资格的光环,Yusimry是Coherus继Udenyca后获批的第二个生物类似药,也是第八个与Abbvie完成和解的阿达木单抗生物类似药,按照和解协议将于明年年底登陆美国市场。

2022年至今的前4个月里,美国生物类似药家族再添两元,Kashiv的Releuko以及Amneal的Alymsys分别于2月和4月获批,两个产品分别成为第三个获批的非格司亭和贝伐珠单抗生物类似药。

2021-2022美国生物类似药获批一览

(截至4月底)

从审评时长看,除Releuko以外的5个产品均在申报一年后即最终获批,过程相当顺利,也反映了随着过去几年申报经验的积累,各主要公司在注册文件本身质量有保证的大前提下对于美国生物类似药注册体系以及FDA审评思路的理解都愈发透彻。唯一例外的Releuko早在2017年7月便已申报,由于一系列研发和现场检查中出现的质量问题前后历经4次CR才最终过关,一年收一次直到把CRL拿到手软也算开创了审评界先河,1693天的审评时长使得Releuko以163天的巨大优势超越Sandoz的Ziextenzo升至历史第一,作为为数不多的美国本土生物类似药生产商,Kashiv及其收购前身Adello面对无尽的磨难时百折不挠的精神依然值得肯定,该案例再次印证了建立在高质量基础之上的高速度才是有意义的。

Semglee已于去年底上市,Byooviz和Yusimry分别受限于罗氏和艾伯维的和解协议仍需继续等待,礼来尚未公布Rezvoglar的上市计划,连同另外两个将由Amneal进行销售的产品,预计最快均将于今年下半年进入美国市场。

Ruxience等3个生物类似药在2021年成功上市,数量上相较上年再次减少,距离获批时间间隔最久的达到了7个月,最短的仅用时1个月,目前三个产品均已无诉讼问题。Riabni和Nyvepria分别成为第三个和第四个在美上市的利妥昔单抗及PEGGCSF生物类似药,Semglee则成为第一个上市的胰岛素类生物类似药。

20201-2022年美国生物类似药上市一览

(截至4月底)

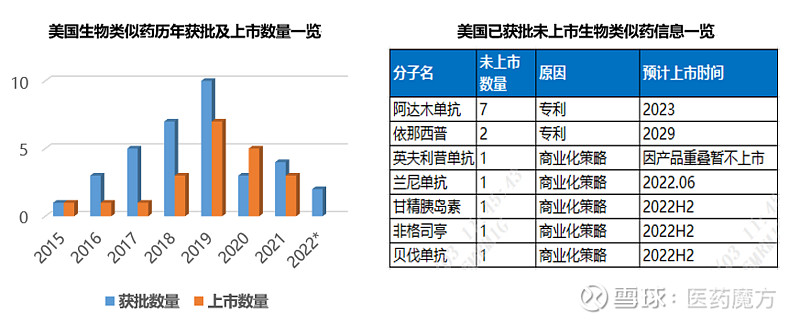

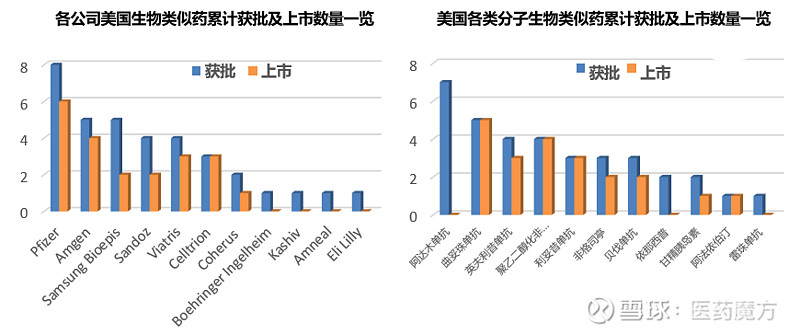

截至目前,美国以351(K)途径申报的生物类似药获批总数量和上市数量已经分别达到了35个和21个。从产品类型看,共涉及维持治疗、抗肿瘤和自体免疫三大领域的11个分子,其中数量最多的阿达木单抗共有7个生物类似药获批,数量最少的阿法依泊汀和雷珠单抗均只有1个生物类似药获批,曲妥珠单抗以5个生物类似药获批且全部上市的战绩成为当下竞争最为激烈的产品;从公司看,共涉及包括了原研创新型、专注研发型以及大型仿制药公司在内的11家公司,其中Pfizer以8个产品获批和6个产品上市的双第一战绩独占鳌头。获批未上市的14个生物类似药有10个受限于专利,其余则主要因为商业化策略暂未上市。

渗透&价格

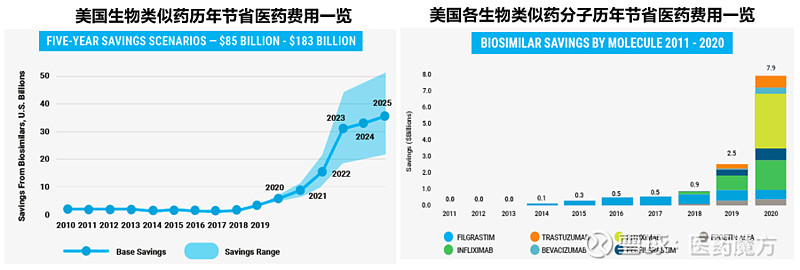

对于美国生物类似药的渗透而言,如果说2019年是小荷才露尖尖角的初显锋芒,2020年是芝麻开花节节高的再下一城,2021年则迎来了千树万树梨花开的竞相开放,欲与天公试比高,战地黄花分外香。在已上市生物类似药通过彼此之间以及与原研药的竞争不断拉低市场整体价格的大背景下,美国的医药支出得到了极大地节省,根据AAM报道,2020年生物类似药节省医药支出达到了79亿美元,并预测将在未来五年至少再节省850亿美元支出。

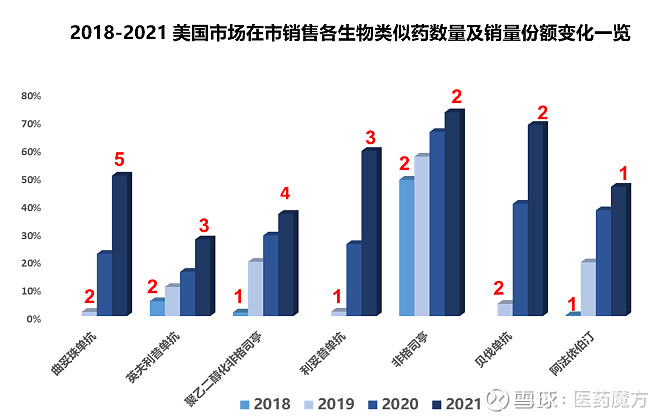

自Sandoz的非格司亭生物类似药Zarxio于2015年进入美国市场以来,生物类似药几年来在节省开支方面的巨大作用使得流通渠道中的各方开始对其逐渐表现出积极的态度,随着各大生物类似药公司在推广教育方面的不懈努力加以法律药政的积极助推,各方对于生物类似药的理解认识和接受程度都得到了极大的改善。时过境迁,虽然部分生物类似药依然在多个环节面临着原研产品各种形式的顽强抵制,但潮流不可逆转,发展初期的暗黑时代已经一去不复返。大环境的显著改善极大地促进了生物类似药再过去一年里的加速渗透,多个分子的市场销量份额都得到了大幅的提升,对于产品和企业本身而言,集团优势也逐步形成,接连两个产品可互换资格的授予也使得生物类似药未来发展的前景更加光明。目前在市生物类似药数量已经达到了21个,随着明年重磅产品Humira和解日到期后多个生物类似药的陆续加入以及疫情缓和后FDA审评速度的加快,生物类似药的渗透速率将进一步提高。

从具体数字看,截至2021年底,拥有生物类似药在市销售的7个产品的生物类似药市场(不含年底上市的Semglee)销量份额均在35%以上,渗透的力度在抗肿瘤领域尤为明显,贝伐珠单抗、利妥昔单抗和曲妥珠单抗三个产品生物类似药占比都在去年突破了50%,7个分子中有4个在市生物类似药数量在3家及以上。非格司亭生物类似药自Zarxio上市经过五年多的发展将份额提高到73%,成为了当下生物类似药销量占比最大的产品;英夫利昔单抗涉及的两个2017年便已上市的生物类似药在原研的不懈狙击下在过去一年难能可贵的实现了12%的增长,将整体份额提升到27%,依然是当下渗透最慢、销量占比最低的产品;由Celltrion的Truxima和Pfizer的Ruxience组成的利妥昔单抗生物类似药产品群,去年份额增长达到了33%,成为了2021年渗透速度最快的产品;从具体单品份额看,Sandoz的非格司亭生物类似药Zarxio以59%的份额排名榜首, 7个分子排名榜首的7个生物类似药中有5个为首仿产品,其中PEGGCSF的首仿产品Fulfila以8.2%的份额排名全部首仿产品末尾。

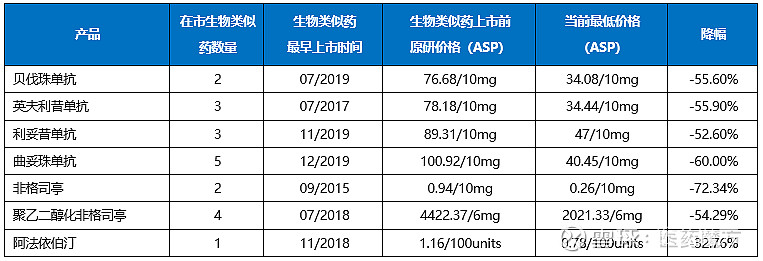

Celltrion的利妥昔单抗生物类似药Truxima于2019年11月上市,成为了目前有生物类似药在市销售的7个分子中最晚上市的首仿产品,距今也已经过去了两年半的时间,而最早的Zarxio上市已经是六年半之前的事情了,各分子首仿产品后多个竞品相继上市,虽然不同分子生物类似药竞争产品数量和入市持续时长均有所不同,但都不同程度的通过竞争拉低了整体市场价格。当前最低产品ASP价格相比于生物类似药上市之前的原研品价格降幅在32%-73%之间,6个产品的降幅超过了50%。渗透时间最久的非格司亭价格降幅最大,突破了70%;近年来只有一家生物类似药在市销售的阿法依泊汀价格降幅最小,接近33%。罗氏抗肿瘤三件套对应的生物类似药均于2019年才开始进入市场,但降价幅度均超过了50%,竞争最为激烈的曲妥珠单抗降幅更是达到了60%。

策略&管线

生物类似药的江湖也像极了一座围城,城里有的人想出来,见好就收、量力而行,事了拂衣去、深藏功与名;城外有的人想进去,无限憧憬、心之所向,明知山有虎、偏向虎山行。江湖圈儿里的事儿没有对与错,角度不同、策略有别,适合自己的才是最好的,但无论时光流转、岁月更迭,眼前的刀光剑影从未停歇,耳边的鼓声阵阵不曾告别,纵使故人已去,江湖中依然流传着你的传说。

时势造英雄,一苗得天下,宇宙大药厂Pfizer凭借着过去一年里新冠mRNA疫苗Comirnaty的现象级表现重返头号霸主宝座,813亿美元的逆天战绩让各路大佬望而却步,卖生物类似药赚的那点儿钱着实沧海一粟、不可同语。生物类似药之于Pfizer终究只是不求天长地久的匆匆过客,在研管线清单上早已没有了昔日故人的身影;

纵使相逢应不识,尘满面,鬓如霜,昔日迈兰今晖致,看我几分像从前?伴随合并一跃升级为全球头号仿制药巨头的Viatris在全球战略调整的大背景下最终决定以33亿美元将全球生物类似药业务出售给全天候战略合作伙伴Biocon,看似突然、倒也释然,此前一直依靠外部资源发展生物类似药的借力之路终于还是走到了尽头,挥手告别之际留了12.9%的股份证明我曾经来过也从未真正离开;

有一种爱叫做分手后还可以当兄弟,一起携手走过10年光阴的Samsung和Biogen最终在今年官宣分手,留下爱情结晶Samsung Bioepis交由Samsung一人抚养,Samsung虽然为此付出了23亿美元的天价分手费,但与Biogen的亲情犹在,双方以欧洲为主的多个市场的销售合作仍将继续下去;

告别仿制药一哥宝座的Teva多少有些落寞,这一退可能就是一辈子,一直提携的韩国小弟Celltrion未来还想单干,让如今的二哥倍感凄凉,然而有一种胜利叫做撤退,心若在、梦就在,雕栏玉砌应犹在,只是朱颜改;

永远争第一的Sandoz依然执着的在前进的路上不舍昼夜、只争朝夕,立志要用实际行动证明给富豪老爸看自己还是很努力的,不要总是动不动提分家,自研和外部引进的一波新品种即将开花结果,2030年60亿的梦想依然美好;

一腔热血洒春秋, 壮志不负少年头,志存高远的Hikma在几番思虑过后正式出道入圈,再过去的一年先后携手两名小伙伴约定一起闯荡,出发啦,不要问那路在哪,迎风向前是唯一的方法。

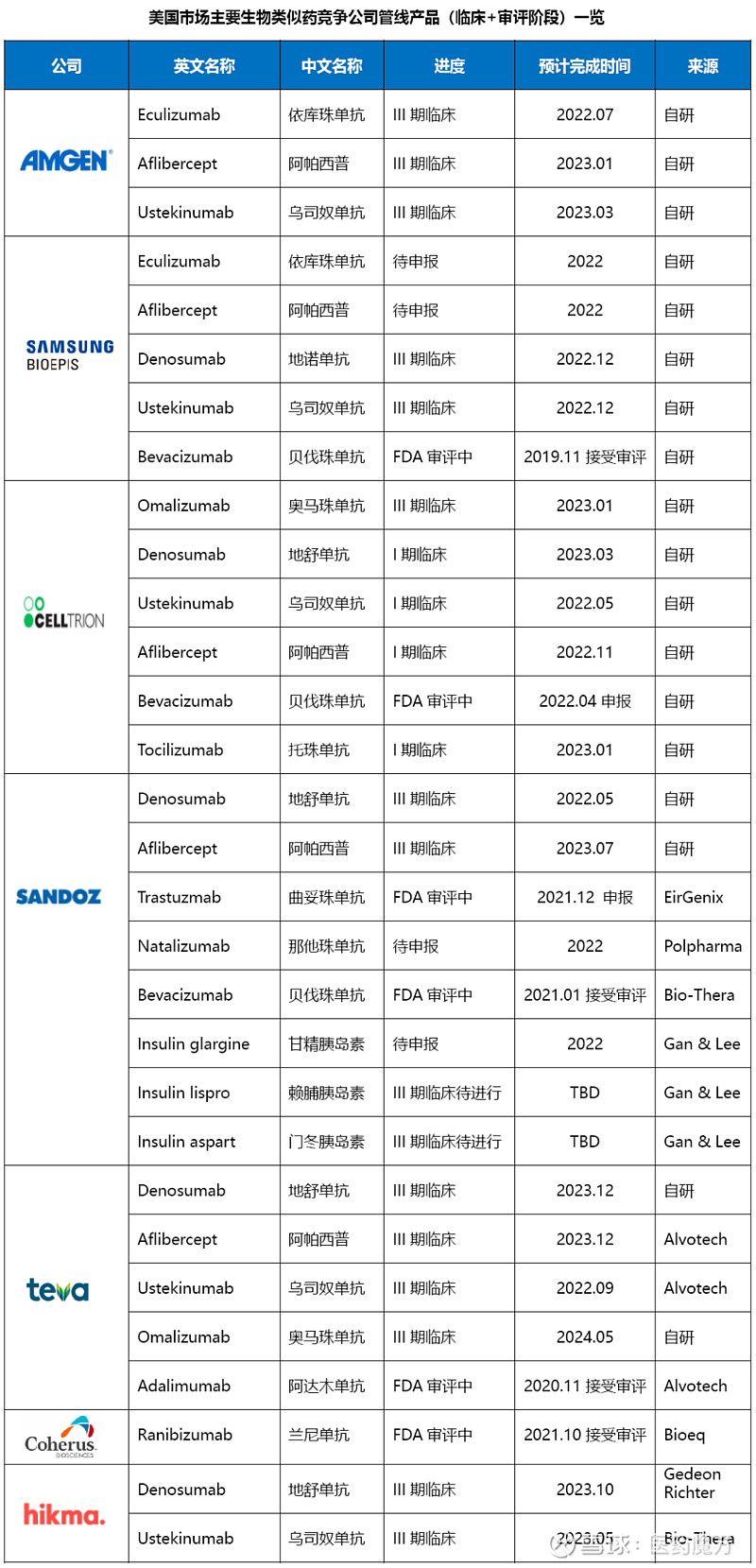

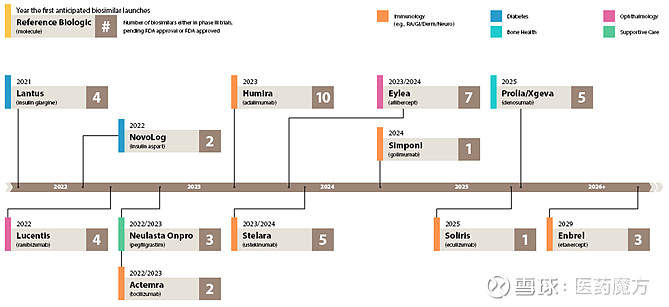

美国市场在研主要生物类似药预计上市时间表

生物类似药管线重叠产品概况一览

从具体产品看,致力于玩转美国市场的各位大佬均持有多个处于临床末期或处于FDA审评阶段的产品,基本均为未来几年来原研产品主要专利到期后可以实现近期上市的产品,产品的相似性相对较高,其中地舒单抗等多个产品出现了重叠,这些重叠产品的当前原研产品美国市场销售均在20亿美元以上。如果说以Zarxio为代表的非格司亭和EPO等第一波生物类似药开天辟地、筚路蓝缕,拉开了美国市场生物类似药蓬勃发展的序幕,以贝伐珠单抗等罗氏抗肿瘤三件套和阿达木单抗等类风关三剑客为参照目标的第二波单抗和抗体融合蛋白类生物类似药承前启后、再接再厉,开创了当前生物类似药发展的大好形势,那么以乌司奴单抗为代表的的第三波生物类似药厉兵秣马、摩拳擦掌,即将在万众瞩目中登上舞台,肩负着将生物类似药做大做强的目标下实现突破的历史使命。

Teva依然坚持自研和外部引进两个条腿走路,目前生物类似药在研管线中两个渠道的产品数量占比基本一致,其中外部引进产品主要来自于Alvotech,双方与2020年8月达成针对美国市场的战略合作伙伴关系,合作产品中进度最快的阿达木单抗生物类似药将于明年登陆美国市场;Sandoz近年来开始走外部引进为主以求提速和降低风险的路线,现有管线产品分别来自于Polpharma、EirGenix、Gan&Lee等多个合作伙伴,与Biocon在2018年达成的战略联盟也将在未来为其进一步丰富产品线;Celltrion在小分子化药领域试水过独立销售后未来也有意进一步拓展到生物类似药领域,目前进度最快的阿达木单抗今年已实现申报;Samsung未来依然会专注于研发和生产,美国市场销售会继续由默沙东、渤健等合作伙伴负责,新产品中进度最快的贝伐珠单抗依然处于FDA审评中;Amgen的三个产品均已处于3期临床阶段,进度最快的依库珠单抗已经实现了与原研公司的和解,可于2025年在美上市;Hikma和Amneal等近年转型的传统小分子仿制药公司在初期仍将以通过外部合作囤积产品、逐渐丰富产品线为主要策略,未来不排除随着自身在该领域的的发展从注册销售拓展到独立进行生产。

诉讼进展

2013年11月,Amgen与Sandoz在加州北区联邦地区法院展开的关于BPCIA框架下专利舞蹈交互数据的纷争宣告了以BPCIA诉讼形式进行的生物类似药与原研公司之间的专利大战正式开场。此后8年半的时间里,这片市场之外的第二阵地上炮火连天、硝烟弥漫,双方剑拔弩张、唇枪舌战,既有耗时多年、身心俱疲的拉锯战,也有光速秒解、以和为贵的短平快,不管输赢,无论成败,一个个鲜活的案例都在生物类似药的发展史上写下了浓墨重彩的一笔。

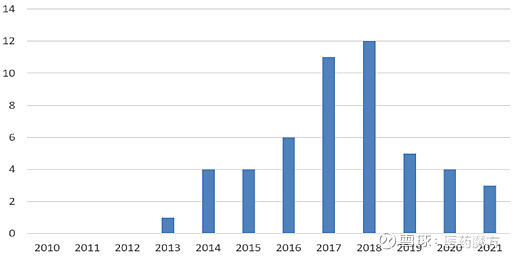

美国历年BPCIA诉讼数量

截至2021年底,美国累计BPCIA诉讼数量已经达到了50起,其中不乏一些双方针对同一产品在不同地区或针对不同专利发起的同源性诉讼。从范围上看,2013年-2021年间在负责初审的地区法院层级总共由Amgen、Genetech、Janssen和Abbvie四家原研药公司针对目前有生物类似药获批的阿达木单抗等全部9个分子向Celltrion等14家集团公司提起诉讼,共涉及30个生物类似药(部分未获批);从时间看,2017(11起)和2018(12起)两年成为诉讼发起最为集中的时间段,占据了全部诉讼数量的近一半,随后开始回落,近三年分别各有5、4和3起诉讼提出。

从公司表现看,Amgen分饰原告和被告两角,成为了诉讼涉及公司中最为活跃的那个,作为原告发起了16起诉讼,作为被告承接了8起诉讼,两项数字均为各公司之最,Genetech以提出15起诉讼的数量排名原告第二,Celltrion和Sandoz分别以7起和6起的数量排名被告的第二和第三;从耗时看,Sandoz的非格司亭生物类似药Zarxio和Celltrion的英夫利昔单抗生物类似药Inflectra从最初被诉到最终胜诉均历时近五年,成为拉锯时间最长的生物类似药产品,Sandoz的阿达木单抗生物类似药Hyrimoz从被诉到最终与原研和解仅历时2个月,成为诉讼耗时最短的产品;从结果看,在针对30个产品发起的诉讼中,最终有20个产品以和解告终。

目前只有Samsung Bioepis的贝伐珠单抗生物类似药(SB8)一个产品的诉讼仍在进行中,该产品BLA于2019年9月申报,至今仍未获批,2020年6月被原研Genetech以侵权14个专利告上法庭,目前案件处于停滞状态。2021年的三起BPCIA诉讼全部来自于Abbvie与Alvotech之间的高浓度(100mg/ml)阿达木单抗生物类似药侵权之争, 今年3月双方已和解。

BPCIA诉讼很多情况下属于杀敌一千、自损八百,双方都没有必胜的把握,瞬息万变的市场形势下诉讼的投入和产出比决定了各自解决问题的策略和决心,Amgen的依那西普案例淋漓尽致的展现了原研在占据主动时生物类似药的“有心杀敌、无力回天”,但更多情况下并不占据绝对优势的原研公司在面对生物类似药基于自身判断下“寇可往、吾亦可往”的坚定信念和冒险策略时最终还是以各退一步的和解收尾,但像Amgen这种眼中没有平局只有胜负的顽强斗士着实生猛,其在捍卫自身多个产品主权过程中展现出的大无畏精神足以撼动众多对手。

BPCIA诉讼并非解决生物类似药与原研之争的唯一利器,截止目前的众多案例主要还是集中在针对第一波和第二波重磅产品生物类似药渗透初期展开的,随着众多生物类似药的成功上市和加速渗透,部分原研公司在大势已去的情况下理性的选择了非诉讼和解等更为缓和的方式去面对。对于生物类似药公司而言,除了被动的接收应战诉讼,更加积极主动的通过多方复审(IPR)的方式去无效原研专利往往也会起到事半功倍的效果。在当前已在美国上市的21生物类似药产品中,共有16个涉及BPCIA诉讼,其中有11个选择了专利解决前的冒险上市。

近年来诉讼案件的减少与疫情的影响有一定关系,但更多的还是因为目前恰好处在针对前两波老药的挑战与后续第三波重磅新产品挑战的间歇期,老药过后针新药的申报和诉讼将成为未来几年新的看点。