房子,孩子,美满的家庭,稳定的生活,当一切都岁月静好时,你还愿意主动承重,去创新创业吗?

20年前,一位刚刚“三十而立”的青年,放弃了海外安逸舒适的生活,回国参与到一家创新药企的创业历程,数年后成功在伦敦IPO敲钟。

当一切步入正轨,他再度挑战自我,自主创立创新药企,在“模仿式创新”大环境中坚持First-in-class创新12年,今天终于科创板IPO敲钟。

医药魔方Invest获悉,1月7日,科创板所迎来了2022年开年以来首个创新药公司—亚虹医药挂牌上市,中信证券为其保荐机构及主承销商。

亚虹医药上市敲锣现场

公司公告显示,亚虹医药发行价为22.98元/股,预计募集金额25.28亿元。截至发稿,亚虹医药的市值达114亿元。

在上市前,亚虹医药已经成功完成数轮超10亿元融资,不仅吸引了泰福资本、启明创投、云锋基金、中金资本、盈科资本、倚锋资本等明星资本加持,更吸引了知名CRO公司泰格医药注资,IPO前估值已经达到38.6亿元。

亚虹医药创始人、董事长、首席执行官潘柯博士

由在辉瑞、强生等跨国大药企工作多年,曾参与和黄医药创业的潘柯博士于2010年回国创立,亚虹医药在那个Me-too、Fast-follower等“模仿式创新”刚刚兴起的年代,坚持做First-in-class,专注冷门的泌尿生殖系统肿瘤。

12年厚积薄发,亚虹医药用120天完成了科创板IPO冲刺,创造了过去两年医药公司最快IPO纪录。

在“模仿式创新”估值重估的大环境下,潘柯带领亚虹医药用“专而精”的原创新药思路,重拾创新的价值。

一通电话,回国创业

在跨国大药企强生的费城总部做discovery,买好了房子,拿了绿卡,有美满的家庭生了两个小孩,2001年前潘柯的人生是一片岁月静好,然而他的内心却另有期待。

“在海外的生活非常和谐,但其实那个时候我的内心又非常暗潮涌动,为什么呢?我在强生看到了非常多资深科学家,头发都白了还一直在实验室工作,这当然也很好,但不是我想要的生活。30年后,我回顾自己的人生不希望只是重复,我想要更多,想要更加激动人心的生活。”潘柯接受医药魔方Invest采访时说。

2001年夏天一通电话,让潘柯改变了自己的人生轨迹。

“Kevin我现在已经回到香港了,愿不愿意跟我回来创业。”电话那头是后来成功带领和黄医药敲钟,再创立再鼎医药在纳斯达克、港交所两地成功上市的连续创业者杜莹博士,彼时她刚刚接受了和黄的邀请,将在上海组建一个创业团队,做中药的创新国际化。

潘柯讲述亚虹的创业故事 图片来源:公司提供

潘柯对此非常感兴趣,立刻飞回了上海面试,9月份再回美国时,他已经拿到了Offer。

但彼时中国大环境对于做创新药开发并不友好,国内市场的主流为仿制药,做创新面临很大风险,但潘柯仍然选择冒一次险。

“做创新药在当时要冒很大风险,但帮助中国的新药或者植物药、中草药走向国际,这是更大的机会,同时我对杜莹博士非常信任,跟着她做没有问题。当然还有一个原因,我对自己还是很自信,我觉得我想做一件事情,可以做成。而且那时候还年轻,30出头,大不了没有做成,我回美国再找一份工作。但是如果有了回国创业这段经历,肯定为我的人生、为我的价值会增加更多色彩。”潘柯说。

和黄的创业经历,确实给潘柯带来了打开能力边界的机会。

潘柯在和黄原本负责化学团队,后来自告奋勇转化做商务拓展,积累了更复合的行业经验。

在和黄潘柯完整经历了创立公司、融资、做项目、英国IPO的全过程后,他有了自主创业的想法。

潘柯讲述亚虹的创业故事 图片来源:公司提供

彼时,中国的创新药创业、投资刚刚有一些起色,但项目更多为Me-too或Fast-follower类项目,潘柯则希望创业能够将标准定更高,不是做Me-too或Fast-follow,而是做真正First-in-Class的创新药,这成为了亚虹医药创业至今12年一直保持的初心。

而一个一度被忽视、临床需求突出的癌症专科领域研究成果的涌现,吸引了他的注意。

膀胱癌患者的尊严

潘柯至今清晰记得看项目之前,约一位美国的泌尿外科医生吃饭的情形。

这位医生讲述了难以令膀胱癌患者满意的治疗现状:没有口服药物,病人的治疗只能依靠尿道插管,每一次病人都疼得嗷嗷叫,如果灌注的药物都失败了,病人整个膀胱都要被切除,之后的人生都要与尿袋为伴,不仅生活质量很差,更没有尊严。

这样的见闻,使得潘柯在同时接触更加热门治疗肺癌的创新药研发成果时,毅然选择了由美国约翰·霍普金斯大学(JHU)筛选出的对MetAP2酶有抑制活性APL-1202化合物进行研发,背后是对APL-1202有可能成为全球首款上市非肌层浸润性膀胱癌口服药潜力的看重。

尽管不比肺癌等大癌种热门,但膀胱癌仍然是患者群广泛,临床上未填补的需求空白巨大的癌种。

图片来源:公众号公共图片库

根据弗若斯特沙利文的数据显示,膀胱癌发病率位列男性恶性肿瘤的第7位。全球膀胱癌新发患者人数由2016年的52.0万人增长到2020年的57.3万人,复合年增长率为2.5%。而这一趋势将在未来持续,预计2025年全球膀胱癌新发患者人数将达到65.1万人,2030年将达到73.6万人。

在中国,受到烟草消费、工业化水平增加及人口老龄化的影响,国内膀胱癌新发患者人数高于同期全球新发患者的增长速度。预计到2025年,国内膀胱癌新发患者人数将由2020年的8.6万人增长至10.1万人,期间复合增长率为3.4%。

而亚虹医药所研发的APL-1202,针对于非肌层浸润性膀胱癌,是新发膀胱癌的主力。弗若斯特沙利文的数据显示,在新发膀胱癌患者中,非肌层浸润性膀胱癌(NMIBC)患者约占75%,且膀胱癌患者生存周期较长,存量患者规模更为庞大。

图片来源:招股书

招股书显示,亚虹医药研发的APL-1202,是全球第一个(First-in-Class)进入抗肿瘤关键性/III期临床试验的口服、可逆性 II 型甲硫氨酰氨肽酶(MetAP2)抑制剂,也是国际上首个进入关键性/III 期临床试验的NMIBC口服靶向治疗药物,有望填补此癌症专科领域无口服药的空白。

图片来源:招股书

6亿亏损,熬出全球First-in-class

招股书显示,亚虹医药尚未有营业收入,2018年、2019年、2020年及2021年上半年分别亏损5993.6万元、1.72亿元、2.47亿元及1.25亿元。

图片来源:招股书

亚虹医药在招股书中分析,亏损的主要原因是发行人自设立以来即从事药物研发,该类项目研发周期长、资金投入大。

亚虹医药的研发投入比例较大。招股书显示,亚虹医药2018年、2019年、2020年及2021年上半年研发费用4976.82 万元、1.42亿元、1.72亿元及 9863.31万元,在期间费用构成中占比分别达到78.28%、80.92%、68.22%及73.61%。

图片来源:招股书

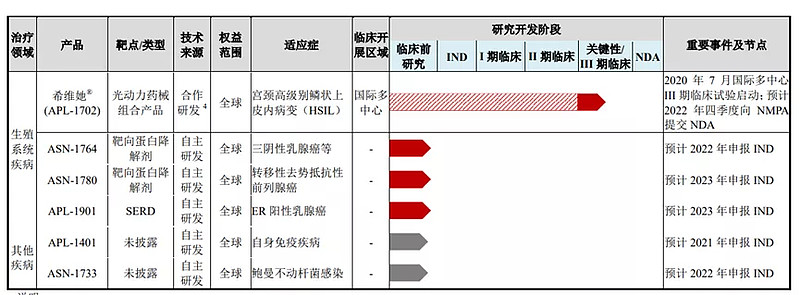

在研发投入下,亚虹医药聚焦泌尿生殖系统肿瘤及其他重大疾病领域,建立起包含9个产品、12个在研项目的研发管线,其中唯施可®(APL-1202)、希维她®(APL-1702)这2款核心产品对应的3项研究已处于III期或关键性临床试验阶段。

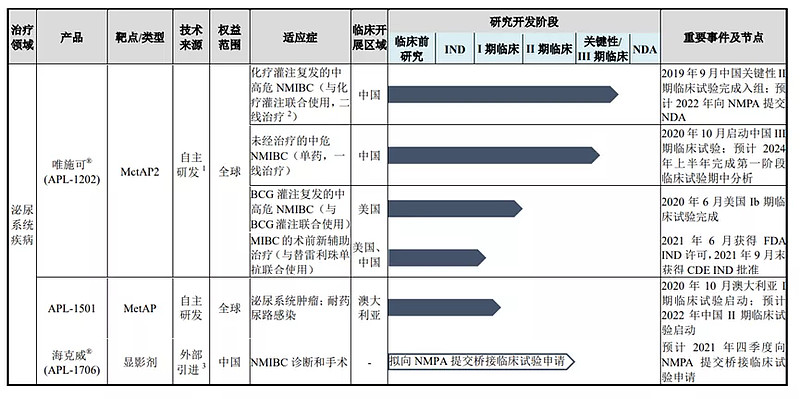

具体而言,由亚虹医药自主研发治疗的核心产品APL-1202唯施可®用于非肌层浸润性膀胱癌(NMIBC)一线、二线治疗已经进入关键性/III期临床试验阶段, 是全球第一个(First-in-Class)进入抗肿瘤关键性/III期临床试验的口服、可逆性 II 型甲硫氨酰氨肽酶(MetAP2)抑制剂,也是国际上首个进入关键性/III 期临床试验的NMIBC口服靶向治疗药物,有望填补该治疗领域的市场空白。

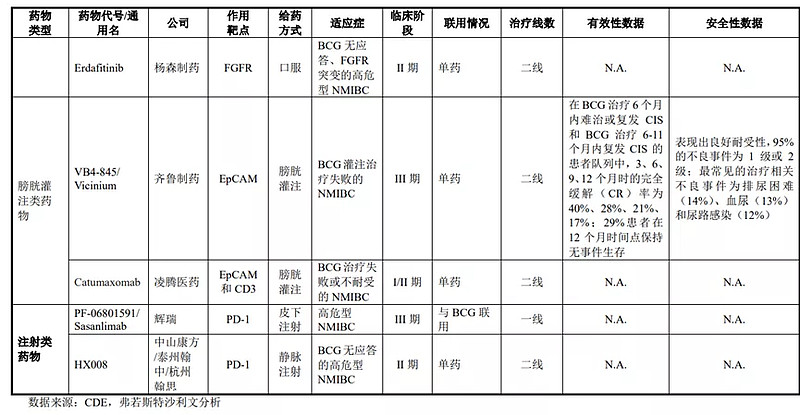

中国NMIBC研发竞争情况图片来源:招股书

除此之外,亚虹医药外部引进的显影剂产品海克威®(APL-1706)也已经进入关键性/III期临床试验阶段,上市后有望显著提高NMIBC的诊断率和手术成功率,和唯施可®形成市场协同。亚虹医药外部引进的APL-1702希维她,针对宫颈高级别鳞状上皮内病变的国际多中心临床试验,也已经进入到关键性/III期临床试验阶段。

亚虹医药在招股书中分析,APL-1202唯施可®预计于 2023 年获批上市,有望成为国内首个 NMIBC 口服治疗药物。

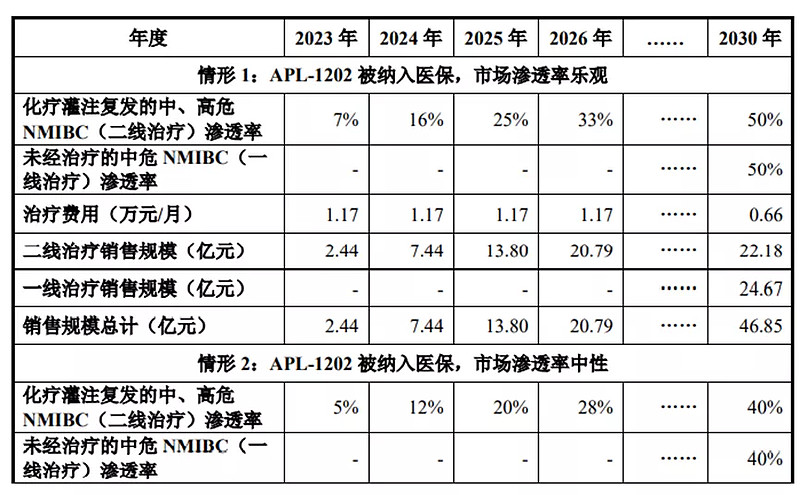

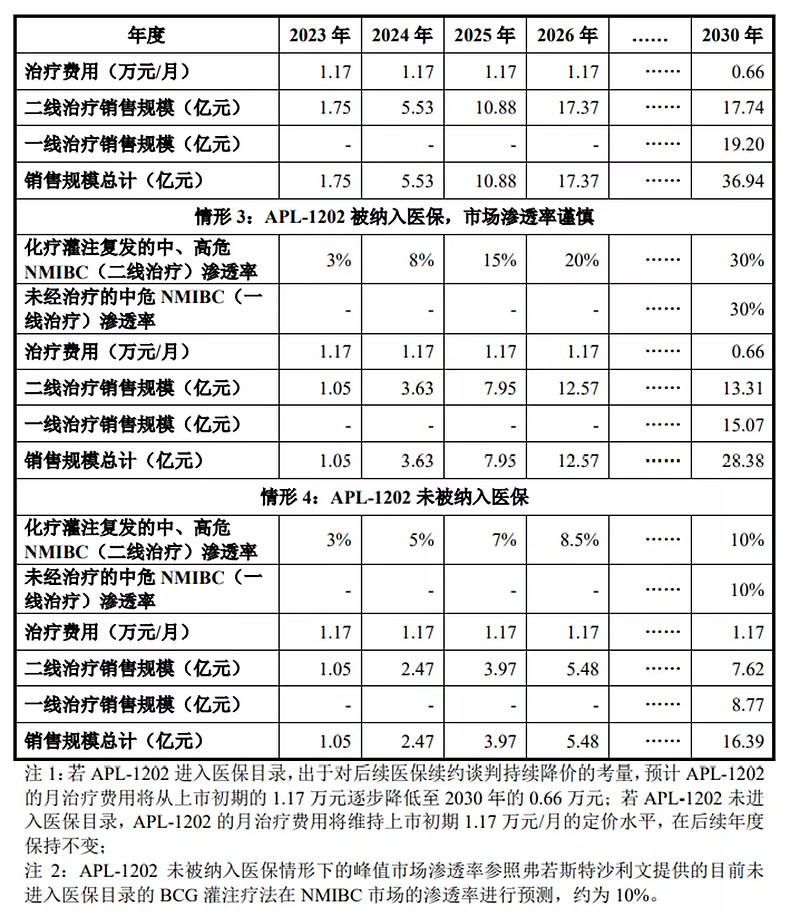

弹性分析测算结果 图片来源:招股书

亚虹医药在招股书中,进一步基于市场竞争及不同商业化进展(是否被纳入医保目录;商业化进展好坏)情况对APL-1202的市场规模进行测算:

乐观情况,在30%~50%峰值市场渗透率区间内进行弹性测算,APL-1202 到 2030 年在国内市场二线和一线治疗的合计市场空间可达28.38~46.85亿元;

即使在最终未被纳入医保目录的很小概率悲观情形下,按照仅10%的峰值市场渗透率测算,APL-1202 的市场空间也可达到16.39 亿元。

生物医药在2021年经历了估值大起大落,进入2022年市场已经更加理性,原创新被空前重视。潘柯带着亚虹医药熬了多年,成就出一款First-in-class的全球新药,上市意味一段新征程的开始。

亚虹医药能否经受住考验,获得公开资本市场的认可?时间会说明一切。

声明:本文仅供参考,不构成任何投资建议。信息如有疏漏,欢迎补充。