“昆明爸爸为子自制罕见病药”、“母亲为救罕见病患儿代购管制药被认定贩毒”,多款罕见病“天价药”大幅降价成功纳入2021年国家医保目录,一系列社会和政策事件让罕见病获得了前所未有的重视。

然而在20年前,罕见病甚至没有明确的官方定义,药物可及性极为受限,患者负担极重。

在这种局面下,已经在国际罕见病领域耕耘了10年,受到全球“罕见病教父”亨利·特米尔(Henri A. Termeer)精神引领的薛群博士于10年前毅然回国,投身创建立足中国本土的罕见病创新药公司。坚持近10年,北海康成今天成功在港交所敲钟。

北海康成敲锣现场

医药魔方Invest获悉,12月10日,香港联交所迎来首家罕见病药企业—北海康成-B挂牌上市,摩根士丹利亚洲有限公司和富瑞金融集团香港有限公司为此次上市发行的联席保荐人。

北海康成-B此次发行价为12.18港元,全球发售56,251,000股股份,总募集资金总额约为6.04亿港元(不含未获行使的8,437,000股超额配售)。截至发稿,公司市值40亿港元。

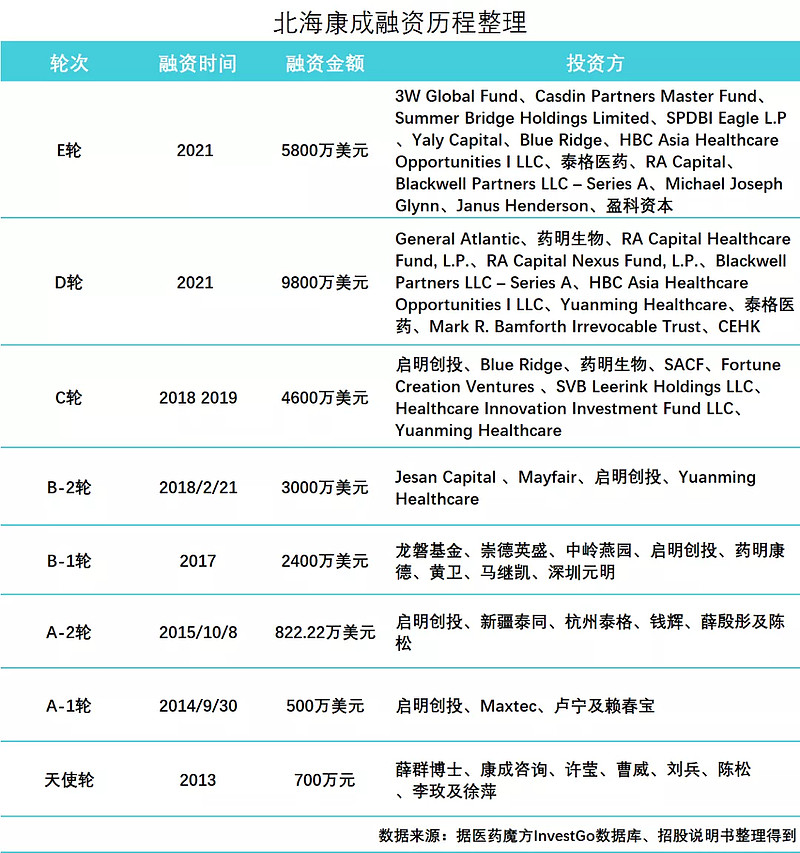

在上市前,北海康成已经成功完成了8轮融资,吸引了启明创投、盈科资本、元明资本等多家明星资本加持,更吸引了药明生物和泰格医药两大CRO龙头公司支持,合计融资金额超过2.75亿美元。

此次IPO,北海康成更吸引了7名基石投资者加持,包括RA Capital、Hudson Bay Master Fund Ltd.、Janus Investors、General Atlantic、药明生物、瑞华资本、Belinda A. Termeer,合计认购6000万美元。

由薛群博士创立于2012年,北海康成诞生之初面临创新药加速审评审批政策、资本市场支持未盈利生物医药公司上市政策尚未落地,罕见病不受重视的困难的局面,但经过近10年耕耘,罕见病成为全社会关注的领域,北海康成在罕见病药物领域的先发优势也开始崭露头角。

北海康成执行董事兼首席执行官薛群博士

(图片来源:公司提供)

“作为一个新药研发创业企业,我们是第一个敢‘吃螃蟹’,全方位布局罕见病领域新药研发管线的中国公司,我们管线内十个罕见病药品种,七个品种我们都重新以中国为中心进行全球研发。”北海康成执行董事兼首席执行官薛群博士接受医药魔方Invest采访时说,“罕见病领域重磅级产品的诞生,需要长期的研发投入,上市时间最短的如健赞,用了10年,最长的如蓝鸟的地中海贫血基因治疗产品的上市,花了27年,罕见病领域需要合理、可持续的创新环境。”

传承“罕见病教父”精神

北京大学药学院药物化学专业毕业后,薛群赴美留学在美国布朗大学取得生物有机化学博士、弗吉尼亚达顿商学院工商管理硕士后,加入到全球知名的罕见病药公司健赞。

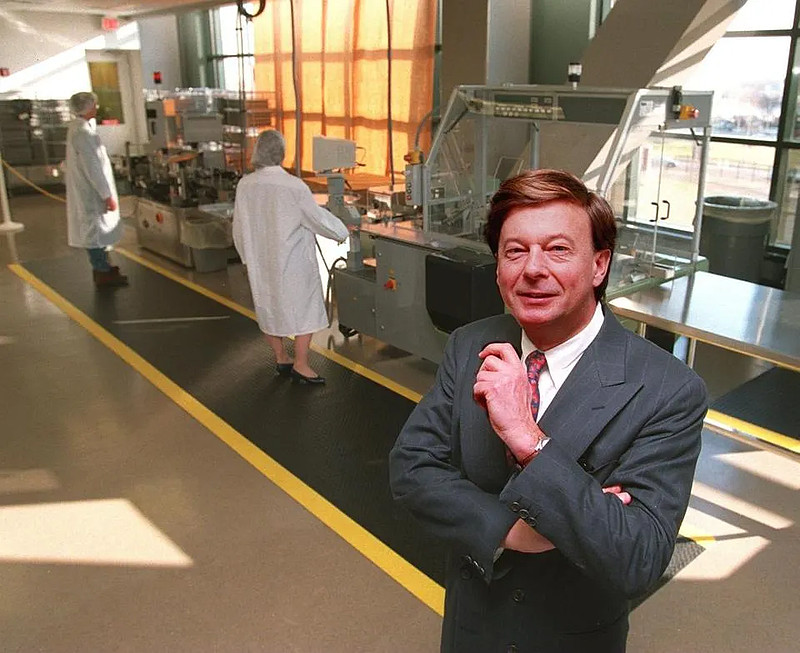

在这里,他受到了达顿学长亨利·特米尔的深刻影响,并树立了为之一生奋斗的理想。亨利·特米尔是执掌了全球第一家上市罕见病创新药物公司28年的行业传奇领袖,被誉为“罕见病教父”。

生物技术先驱、健赞前任首席执行官亨利·特米尔

在健赞的几年,薛群成长迅速,他不仅成为这家跨国企业中国区的负责人,负责中国区业务的起始搭建和发展,更把广大罕见病患者眼中“希望之父”亨利·特米尔—— “一切为了患者”的精神带到了中国。如今,薛群已经作为Termeer基金会的导师,辅导着全球的新一代罕见病创业者。

在工作中,薛群接触到国内许多的罕见病患者,他们或因病自卑,无法正常生活,或因药物尚未在中国上市、价格昂贵无法购买而经历病痛的折磨,过程中他深刻体会到中国在罕见病药方面与发达国家之间的巨大差距和蕴藏的巨大机会。

2012年,在亨利·特米尔的鼓励下,已经成长为中国乃至世界罕见病医药领域专家的薛群,先后两次回国创业,最终创立了立足中国研发罕见病药物的公司北海康成。

彼时,新药审评审批制度改革尚未实施,科创板、港交所针对未盈利生物医药公司的上市政策尚未推出,就连第一批罕见病目录都尚未发布,做罕见病创新药的政策和资本阻力都很大,但北海康成仍然选择去开拓一条其他生物药企望而却步的道路。

现如今,在新药审评审批改革、罕见病目录等一系列政策改革推动下,罕见病药在中国的上市进程明显加速。

与此同时,多地医保落地针对罕见病药的特殊报销政策,2020年、2021年国家医保目录调整更纳入多款罕见病药物,罕见病药的支付政策更加成熟。而伴随“昆明爸爸为子自制罕见病药”、“母亲为救罕见病患儿代购管制药被认定贩毒”等社会事件推动,全社会对于罕见病的关注也明显提高。

弗若斯特沙利文分析显示,全球罕见病药物市场的市场规模从2020年的1351亿美元增至2030年的3833亿美元,2020年至2030年的複合年增长率为11.0%。

具体而言,预计中国罕见病药物市场将急剧增长,由2020年的13亿美元急速增至2030年的259亿美元,复合年增长率为34.5%,而美国及世界其他地区的同期複合年增长率分别为10.5%及10%。

在这样的大环境,蛰伏近10年专注研发罕见病药的北海康成,先发优势得以显现。

“只有本土企业参与到罕见病创新药物的研发、商业化全过程,形成一套完整的体系,才能真正实现中国罕见病药物产业0到1的突破。北海康成在罕见病领域积累和布局已经超过了10年,可以说经历了几代技术的变迁,从酶替代疗法、抗体,到最新的基因技术,我们已经形成了多种研发管线并行的产品体系。尤其是最近一年,我们不仅限于收购海外产品,而是更着力于在技术上充实自身。我们与萨诸塞州大学医学院(UMass)、华盛顿大学医学院 (University of Washington School of Medicines)、Mirum、Scriptr Global等全球领先的技术平台建立了合作,用于最新技术的研发。”薛群在接受医药魔方Invest采访时这样说。“未来,我们还将在波士顿和苏州布局自己的创新研发基地。”

作为惠及特殊社会群体的药物,罕见病创新药的成功不仅需要投入大量的研发成本,更要助力构建罕见病生态圈,形成良好的社会氛围。

作为中国罕见病联盟的副理事长、公司创始人的薛群,也带领公司积极参与了由中国罕见病联盟、中国药促会,以及北京协和医院牵头的罕见病生态圈建设中来:共同推动罕见病立法与相关法规建设,参与罕见病相关标准和规范的征求意见,推动疾病诊疗和药品审评能力的研究项目,并致力于罕见病的公益宣传活动,号召全社会来关注和关爱罕见病患者。

作为国内登陆港交所第一个专注罕见病药物的公司,北海康成得到了很多投资机构和合作伙伴的青睐。薛群表示,未来,北海康成将在多款创新药成功商业化的同时,着重打造和建设包括基因治疗在内的自主研发和产业化平台,开拓出一条具有中国特色的罕见病创新之路。

薛群特别谈到,12月10日北海康成港股股票代码——1228的深刻寓意。2 月28日是国际罕见病日,也是亨利·特米尔先生的诞辰日。正是在亨利·特米尔启迪和支持下,薛群走上了为罕见病患者奋斗的道路,并先后两次回国创业。因此,1228.HK承载着北海康成和薛群对罕见病患者的承诺,也是“一切为了患者”的精神传承。

最全罕见病药管线,3个产品已经上市

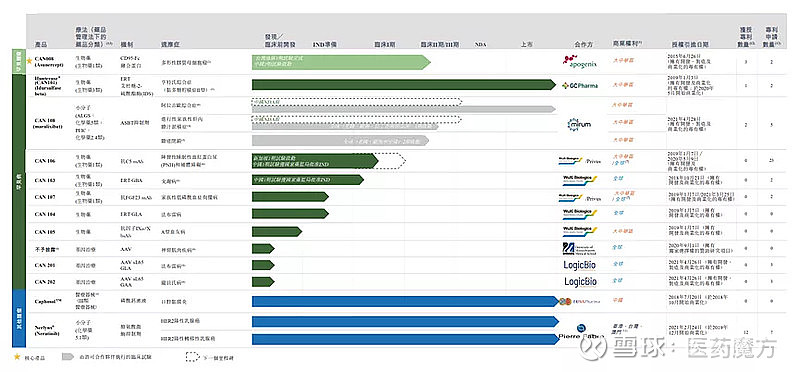

招股书显示,北海康成已经打造一个由13个的药物资产组成的全面管线,针对部分最常见的罕见病以及罕见的肿瘤适应症,包括但不限于胶质母细胞瘤(GBM)及黏多糖贮积症II型(MPSII或亨特氏综合症),涉及生物制剂、小分子药物及下一代基因疗法。

图片来源:招股书

其中,3个产品已经上市,4个产品处于临床阶段,1个产品处于IND准备阶段、2个产品处于临床前阶段,另外3个基因治疗专案处于先导识别阶段。

2020年9月,北海康成在中国内地获得用于治疗亨特氏综合症的Hunterase® (CAN101)的上市批准。Hunterase已经于2021年5月开始商业化,并且目前已经向国家医保目录提交申请,并针对13个省份的省级医保目录提交申请。

薛群表示,因为Hunterase是目前中国批准的唯一疗法,预计全国有8000例以上患者,相信未来大机率能够进入不同级别的医保名单。

除此之外,北海康成其他两种肿瘤产品,可作为辅助标准口腔护理用于预防和治疗由放疗或大剂量化疗引起的口腔黏膜炎的口腔含漱水CaphosolTM(CAN002)和作为早期HER2阳性乳腺癌扩展辅助的HER2疗法Nerlynx® (CAN030)也已分别在中国内地及大中华区获得了上市许可,并在中国由委托分销商销售。

财务数据显示,2019年、2020年、2021年上半年,北海康成销售产品所得收入分别为150万元、1200万元及1220万元,亏损分别达到2.18亿元、8.46亿元及3.44亿元,其中由可转换可赎回优先股公平值变动引起的亏损达7370万元、5.91亿元、2180万元。

而2019年、2020年、2021年上半年,北海康成研发开支分别为5538.3万元、1.1亿元、2.7亿元。

包含已经商业化的产品,在罕见病领域,北海康成拥有七种生物制剂及小分子产品及候选产品,用于治疗亨特氏综合症(MPS II)及其他溶酶体贮积病(LSD)、补体介导紊乱、A型血友病、代谢紊乱,以及罕见胆汁淤积性肝病,包括Alagille综合症(ALGS)、进行性家族性肝内胆汁淤积症(PFIC),及胆道闭锁(BA)。

而在罕见肿瘤领域,北海康成正在开发CAN008,用于治疗多形性胶质母细胞瘤(GBM)。于2018年,北海康成在台湾完成了CAN008的1期临床试验,在之前海外试验中获得的临床数据的支持下,成功将CAN008与亚洲新诊断的GBM患者桥接。

与此同时,北海康成已取得国家药监局的IND批准,以开展CAN008的一线2期临床试验并于2021年10月就GBM患者一线治疗在中国内地进行CAN0082期临床试验的首例患者给药。

在传统的生物制剂及小分子外,北海康成也正在开发下一代基因疗法,用于治疗多种罕见基因疾病。北海康成正在使用LogicBio Therapeutics授权的AAV sL65衣壳载体,开发两种分别用于治疗法布雷病及庞贝氏病的基因治疗产品。

根据合作协议,北海康成还可选择使用相同载体开发两种额外适应症,以及用于治疗甲基丙二酸血症(MMA)的临床阶段基因编辑项目。

除此之外,北海康成还和UMass合作开展赞助研究计划,以开发神经肌肉疾病的基因治疗解决方案,并独家选择许可用于开发的资产。此外,北海康成也在内部开发针对不同组织的腺相关病毒(AAV)递送平台,例如中枢神经系统(CNS)及肌肉。

图片来源:招股书

全球范围看,罕见病药领域在一系列政策支持下,已经成为商业创新生命力最旺盛的方向。弗若斯特沙利文分析显示,2020年10大畅销孤儿药在全球总共创造了428亿美元的收入,其中4种治疗肿瘤适应症,其余6种针对需要长期治疗的罕见病。

中国的罕见病药市场机会才刚刚启幕,借力资本市场发展的先行者北海康成未来的表现,值得期待。

参考资料:

1. 薛群:深耕罕见病领域让爱不罕见(朝阳报)

2. 北京大学药学院相关报道

声明:本文仅供参考,不构成任何投资建议。信息如有疏漏,欢迎补充。