医药行业是“大空间、大变化”的行业,某个重磅文件或者某个重磅的科研发现都能显著改变行业的竞争格局。这几年,国内医药行业发生了翻天覆地的变化,其中就有两个主要的趋势:一个是以“VIC模式”为主,通过授权转移、产业分工迅速推进创新药研发;一个是以“原料+制剂”一体化模式进行成本领先型的仿制药开发。这两条路径无论哪条跑通了都能诞生优秀的公司。

2020年11月和12月,美诺华先后迎来了首个自主研发制剂品种培哚普利叔丁胺片和首个引进制剂品种普瑞巴林胶囊的获批上市,实现了“原料药制剂一体化”转型布局的关键里程碑。

美诺华是特色原料药生产和CDMO企业,在“原料药+制剂”一体化这个赛道上,美诺华的打法比较特殊,制剂品种的开发落地速度又比较快,这匹黑马的发展战略值得深入研究。

美诺华的防守战略:横向扩张

企业要发展,首先得有个稳固的基本盘。要是后方不稳,一个黑天鹅下来,可能就翻不了身了。

对于原料药企业来说,最简单的扩张逻辑就是把擅长的事情做好,持续的横向扩张,在无差异化的产品面前,通过规模优势来构建成本优势。

2018年7月,相关生产企业在缬沙坦中发现杂质——亚硝基二甲胺(NDMA)。此次事件的发生,对全球缬沙坦供给格局产生巨大影响,导致缬沙坦价格翻倍上升。美诺华采用液质联用(LCMS)原理可以做到0.1ppm的定量检测限,远高于标准限度要求,因此成为了少数几家缬沙坦中未被检查出基因毒杂质的企业,享受了此次缬沙坦大涨价所带来的价格红利。

这种机遇一旦抓住了就是跨越式发展,美诺华多个产品包括心血管类产品的市场需求量增加,之后加紧市场开拓,市场占有率明显提升。2019年,美诺华主要沙坦类产品全球市场占有率约15%,欧洲市场占有率超30%,培哚普利全球市场占有率约40%,欧洲市场占有率近80%。

过去几年,国内的环保持续高压,倒逼很多行业进入高质量发展阶段,2019年,响水爆炸事故,再一次加速了化工行业安全生产的要求。

因此,只有符合国际标准的质量体系的优质产能才是真正的产能。

根据国盛医药研报统计,美诺华2016年总产能仅330吨左右,但是上市后随着资金瓶颈的突破,美诺华大力扩大产能。宣城美诺华1600吨原料药项目(一期已于2019年顺利投产,二期待建)、安徽美诺华400吨原料药技改项目、浙江美诺华520吨原料药项目,合计产能达到2520吨,将大大提高公司现有产能。

目前美诺华四大原料药生产基地分布在浙江、安徽的主要医药化工园区,所处园区是国家级或省级化工园区,在国家对生态保护日趋严格情况下,为后续发展留下发展空间。同时,美诺华原料药产能投入的设施设备齐全,建有全范围覆盖的DCS控制系统,领先的具有高容积水、气排放及固体废物处理能力的EHS系统。美诺华对生产过程中的环保问题高度重视,上市至今也未见有大的负面事件发生,足以证明其管控能力。

其次,产能砸下去之后,稳定的客户群是产能实现的稳定器。

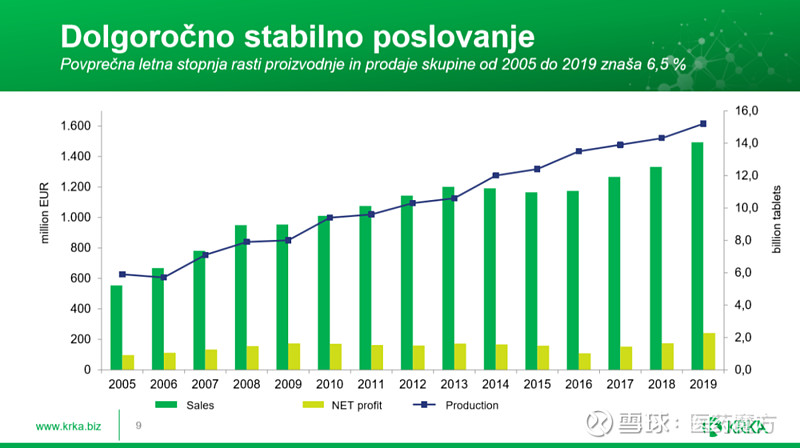

原料药和制剂的关系是一荣俱荣、一损俱损的共生关系,整个供应链上的合作伙伴谁掉链子了,其他环节也不好受。在美诺华的发展历史上,与欧洲大型仿制药企业 KRKA(2019年营业收入14.93亿欧元,同比增长12%;净利润2.42亿欧元,同比增长39%) 十几年的CMO业务深度合作起到了较大的正面作用,使得其业务以规范市场尤其是欧洲市场为主,多数品种已达到欧美市场标准。

通过与核心客户的共同成长,解决了公司业务从0到1的阶段,同时,通过国际大客户建立符合国际标准的生产线之后,以标杆客户的案例再去拓展其他客户就相对简单了。美诺华陆续与 TEVA、Sandoz、Servier 等各国领先仿制药企业建立了较多的业务往来,进入从1到100的阶段。

最后,灵活的合作方式是业务发展的另一个保障。

由于客户的诉求在动态变化,能否与时俱进是行业大浪淘沙中活下来的关键,像这一轮一致性评价带来的关联评审,以及带量采购规则日渐清晰之后,原料药的重要性在国内的仿制药中上升到了前所未有的地步。

如果没有稳定可控的原料药供给,没有价格优势无法竞标,万一中标后原料药涨价就是两头受压,所以依然有意在仿制药这个赛道深耕的药企都在考虑原料药的供应问题,或自建、或收购,各师各法。

2019年,宣城美诺华一期项目顺利投入运营,根据年报的表述,宣城美诺华扩大了公司原料药生产规模,增强了公司多元化客户服务能力,新产能还为客户提供了综合性原料药解决方案,深化切入全球供应链体系,多种业务合作模式积极展开,包括联合开发与申报、客户产品定制生产、客户定制专线车间等。灵活的身段是原料药企业成本竞争之外,差异化的服务竞争力,也是独特的竞争力。

综合来看,合规的产能优势,稳定的客户群体,灵活的服务身段,持续的横向扩张,可以确保一个原料药企业从红海中脱颖而出,能够过得滋润,但是要过上好日子,站着把钱赚了,就必须得往下游走,往终端走,往纵深走。

美诺华的进攻战略:纵向扩张

在当前带量采购成为常态的产业环境下,原料药企业往自身强势品种的仿制药转型在逻辑上是成立的,那么具体看美诺华的制剂转型路径:

1)CMO产能开路。在持续扩大原料药产能之外,美诺华也在布局制剂产能,旗下全资子公司制剂平台美诺华天康现有年产15亿片(粒)的制剂生产能力,以生产销往中国市场和欧洲市场的固体制剂为主,通过了中国GMP标准和欧盟GMP认证,具备国际规范药品的生产制造和管理能力,另外年产 30 亿片(粒)出口固体制剂建设项目正在建设中。制剂CMO业务是原料药业务比较自然的业务延伸,过程中可以积累制剂转型的know how,解决制剂生产能力是往制剂转型的第一步,而原料药的规模和成本优势则让美诺华的制剂转型从一开始就站在了制高点上。

2)KRKA技术转移。美诺华往制剂转型的另一个优势是与欧洲仿制药巨头KRKA的深度捆绑合作。2017 年底,美诺华和KRKA成立合资公司(科尔康美诺华)。以科尔康美诺华为主体作为药品上市许可持有人(MAH),以美诺华全资子公司美诺华天康为生产厂商,双方协力将KRKA在欧洲已上市产品进行国内转报,推动其制剂产品在国内市场的开拓。双方的合作在实现公司原料药和制剂CMO业务持续稳定增长的同时,将拓宽丰富公司的制剂管线,加速提升自身生产、销售与研发能力,进一步推进公司制剂一体化转型。

KRKA是欧洲第3大仿制药公司,拥有上百个ANDA品种。美诺华是KRKA的CMO,制剂生产线获得欧盟GMP认证。通过国内外共线生产,视同通过一致性评价的政策可以迅速地把KRKA的高品质仿制药品种引进到国内市场。国际仿制药巨头+大型原料药CMO厂家,美诺华这个制剂转型策略落地的确定性就很高了。2018 年美诺华完成了对KRKA第一批4 个产品的国内技术转移,此次普瑞巴林胶囊的获批也意味着其特有的制剂转型模式跑通了。

当模式跑通之后,后续的复制就可能提速了。从美诺华2019年公司年报可知,制剂生产基地美诺华天康通过欧盟GMP认证后,中欧双报产品数量快速增加,年内共完成制剂技术转移品种6个,累计实现欧洲制剂定制生产服务产品9项。

3)自主研发。2014 年,美诺华收购上海五洲药业股权,获得其全资子公司上海新五洲药业的 11 个药品注册批件;2015 年,公司通过收购天康药业获得其 19 个药品注册批件。此外,公司目前还拥有杭州新诺华和印度莱诺华两个制剂研发中心,制剂在研产品梯队持续不断丰富,有些成果已经开始逐步兑现。11月份获批的培哚普利叔丁胺片正是美诺华首个自主研发的制剂品种。

CMO产能开路+KRKA技术转移+自主研发,这就是美诺华在持续扩大原料药领先优势的同时制剂一体化的转型逻辑。一般原料药企业的转型动作都是做到品类前三之后再动的心思,相比而言,美诺华的启动转型的阶段比较早,本质上是看懂了这次国内政策改革的制度红利,宜早不宜晚,采用的方式也比较稳健,绑定欧洲龙头仿制药企业KRKA,小步快跑,先入门,后提高。

原料药的赛道要靠规模来“守”,守住规模优势;但要切换估值逻辑,就需要制剂的赛道来“攻”,打开利润空间,所以纵向一体化,往制剂CMO乃至制剂延伸就是很多原料药企业的必由之路。

空间:仿制药还能赚到钱吗?

基于以上分析不难看出,美诺华作为原料药企业往制剂转型走的是一条既经典又具有自身特色的道路,转型成功的确定性也很高,但是美诺华需要直面一个灵魂拷问:现在转型做仿制药,还能赚到钱吗?

市场预期方面,相比第一波带量采购把仿制药企业摁在地上剧烈摩擦带给行业巨大震动,大家眼下对国内仿制药市场的未来趋势实际上已经有了比较清醒和理性的认知,那就是中国必然会越来越趋同于美国市场“以较小的仿制药开支解决了民众绝大多数临床用药需求”的形态。所以,国内仿制药产品的价格长远来看是处于下行轨道,市场集中度会在一轮又一轮带量采购的洗牌效应下不断提高。

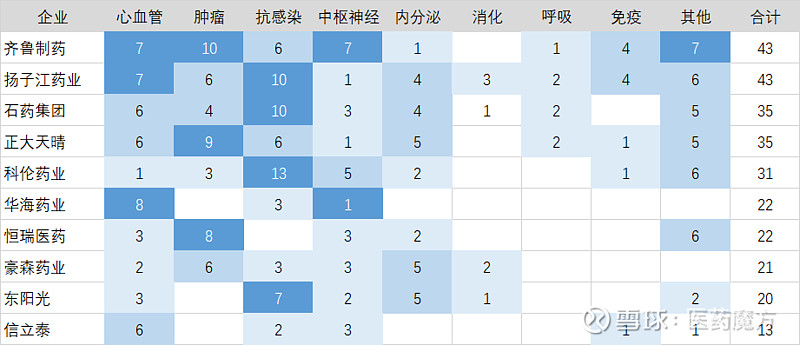

那么国内未来的仿制药市场景象也不难想象,一个仿制药大品种的市场份额会集中在有限的几个可以规模化供应的厂家手里,而一个大型仿制药企业则会围绕某个疾病领域进行“群组化”的全面品种布局。通俗一点讲,未来国内仿制药的竞争已经几乎不可能再像之前“一个单品吃上十几年”,而是整个疾病赛道的全维度竞争。一家仿制药企业若看好或者擅长某个疾病领域,就把资源集中砸在这个领域,品种、剂型、规格齐全,单方、复方一概都有,这样就可对冲单个产品降价的风险,同时发挥渠道协同竞争优势。看看目前一致性评价TOP10企业的品种布局就更能感受到这种趋势。

一致性评价TOP10企业的品种布局

来源:医药魔方(截至2020年12月8日)

对于往制剂转型的美诺华而言,因为没有历史包袱,认清上面的形势后在制剂品种布局和市场竞争上反而会有一定的战略优势。KRKA在欧洲有300多个仿制药批文,全部转移即不现实、也不经济,那就可以挑一些在中国市场存在长期用药需求且市场体量较大的品种进行快速批量引进。

我们不妨从具体品种上前瞻性的讨论一下。科尔康美诺华目前在国内申报了7个仿制药品种,包括1个神经疾病产品(普瑞巴林胶囊)、1个精神类产品(阿立哌唑片)和5个心血管产品(培哚普利叔丁胺片、培哚普利吲达帕胺片 、瑞舒伐他汀钙片、阿托伐他汀钙片、氯沙坦钾片),培哚普利叔丁胺片和普瑞巴林胶囊已经分别于2020年11月和12月获得生产批件,这些制剂品种刚好是集中在美诺华原本就具有原料优势的几个领域,从这些已经摆上台面的品种即可大致窥见美诺华的制剂转型策略和章法。

以心血管领域为例,科尔康美诺华已经公开了4个转移后完成申报的品种,4个转移后待申报的品种,如果再加上自研的品种,以及结合美诺华和KRKA两家公司财报披露的原料药和制剂品种清单推测的品种,可以预期美诺华能够在心血管领域快速建立起一条扎实的产品线。或许不出3年,美诺华在仿制药制剂品种上的组合能冲进国内第二梯队,那就是巨大的预期差了。

美诺华心血管领域制剂品种潜在布局

来源:美诺华财报、KRKA财报

心血管领域的品种虽然是集采的重灾区,但是这个慢病用药市场的优势在于患者群体极其庞大且需要长期用药,市场上对相关原料药和制剂的需求巨大且稳定。集采政策在面对这样一个数亿人的长期用药需求时,其导向并不是无底线降价,以免造成供给和药品安全风险。所以这个领域的仿制药价格在博弈到一个合理水平时就会趋于稳定,整体市场规模也就可以保持在一个稳定的数百亿元级别。届时,仍能留在场上的玩家就各凭本事挣钱了。

回头发现,在心血管领域拥有原料药规模、成本、质控优势的美诺华,是不是才是光脚的哪一个?

结语

其实,原料药企业“一横一纵”的扩张战略是明牌。

大逻辑还是那些大逻辑。战略千千万,最终能落地见到数字的屈指可数。关键还在于人,再简单再好的战略,还是要人来把事情做出来。

美诺华大股东持股比例比较低,在A股而言已经算是相对的“公众公司”了。2017年上市,在2018年就启动股权激励,覆盖关键管理人才、核心技术人才,使股东利益、公司利益和核心团队个人利益归于一致。

一个公司的发展,短跑有时候看运气,但长跑是要看实力的。逻辑顺,转型策略经过验证的公司值得持续关注。