四、研发周期

生物产品本身结构复杂,加之需要进行各类临床试验研究的缘故,生物类似药的研发周期和投入远远高于小分子化药仿制药。不同种类生物类似药在临床要求上都不尽相同,进而造成了时间和成本的差异,即便就同一产品而言,不同厂家的生物类似药在临床方案设计上也并非完全一致。一般来说单个生物类似药的研发成本多在1亿美元以上,而当下最为火热的单抗类生物类似药的研发周期绝大多数都在5年以上,甚至部分产品仅临床试验一个环节就要耗费4年以上的时间。

以下列出了部分欧洲市场生物类似药产品的研发周期基本概况,便于大家结合实例进一步了解。

Mylan的Fulphila和Cinfa的Pelmeg均为原核表达产品聚乙二醇化非格司亭生物类似药,该产品按照EMA的阐述可以通过理化、功能、药代动力学和药效动力学等方面的比较研究推论出临床疗效的相似性与否,不需要单独在进行临床疗效研究。Cinfa按照此思路在健康人群里进行了两个临床1期研究并将相应的数据用于最终申报,而Mylan则为Fulphila设计了1个I期和1个III期临床试验,在数据上更为丰富,但耗时更多。两者方案虽不相同,但都在符合EMA要求的条件下最终顺利获批。

同为单抗产品的Zirabev和Imraldi因产品特点不同在临床方案设计上也存在一定差异,Imraldi的I期与III期临床试验同步进行,节约了大量的时间,同时还进行了两种包装形式下产品安全性等参数的研究,从I期临床开始到正式向EMA申报仅耗时2年;Zirabev相对更加繁琐,仅III期临床就耗费掉了2年半的时间,从I期临床开始到正式向EMA申报共用时4年。

结构更为简单的小分子多肽产品特立帕肽在临床试验方面仅在54名健康人中进行了其与原研参照药的药代动力学研究用于申报并顺利获批。

从上述例子不难看出,产品的结构与机理越简单,临床试验的要求也就越低,设计更为简单,耗时也更少。尽管如此,即便是只需简单的临床研究的产品在整个研发周期的资金投入也是一个不小的数字。还是那句话,生物类似药研究在精不在多,适合自己的才是最好的。

五、战略合作

2018年10月,研发巨头Momenta确认将停掉五个处于临床前研究和临床I期的生物类似药的研发,同时削减一半的员工,未来将更加专注于创新药研究, 随后又在2019年8月宣布停掉阿达木单抗生物类似药的研发工作,仅保留处于临床III期的阿柏西普一个生物类似药产品;2018年10月,Merck处于成本及市场价格考虑, 停掉了与Samsung Bioepis合作的甘精胰岛素生物类似药项目;2019年1月,Pfizer确认砍掉了5个处于临床前研究的生物类似药以及150名研发人员,这些产品预计需要4-8年后才能实现商业化;2019年5月,Amgen因产品策略调整,从EMA将英夫利昔单抗MA申请撤回不再申报。

虽不及创新药,生物类似药的研发因其产品特点注定也是烧钱耗时费精力,在研发的同时市场也在迅速变化,精准研发成为了各路大佬面临的共同挑战。不管是简单粗暴的彻底告别,还是弃车保帅的孤注一掷,再或是去粗取精的理性瘦身,其实都是各家结合实际并随机应变的不同战略调整,无所谓妙手或败招,总在河边走,湿点鞋是肯定的。快刀斩乱麻是解决现在,抱团求温暖则是为了更美好的未来,为了提高研发效率争分夺秒的应对日渐激烈的市场竞争,各大战略联盟也是应运而生。

Sandoz在自身硬实力基础上的核心布局已经基本完成,霸气喊出“你有的我都有,我有的你没有”,现有合作开始向此前未涉及胰岛素以及部分竞争尚未白热化的单抗展开,精益求精,力争进一步巩固霸主地位;Mylan依然在延续“有的都给我,没有的总会有”的借力快速引进策略,Momenta的好心分手带来的影响不会太大,去年跟Lupin和Fujifilm的合作都起到了缓冲加速的作用;Samsung与Biogen和Merck在欧美两大市场延续多年的合作稳步推进,正是“真心永恒,哪怕分成两半”;Abbvie还是Amgen,夹在两任高富帅男友中间的Allergan真的好难,剪不断理还乱,“莫愁前路无知己,谁让大家都姓A”;七年之痒已过的BI与Lilly“再给爱情加点糖,甘精重担我来扛,霸气侧漏真气场,bilibili美名扬…… 或甜蜜或凄凉的爱情故事一直在上演,一眼万年也好,好心分手也罢,好剧从未中断,精彩永不停歇~

六、产品管线

当前各位大佬的欧洲生物类似药产品线主要聚焦的还是近年来专利已经过期或即将过期的年销售额峰值普遍都在10亿美元以上的重磅生物产品,单抗产品占据了其中的绝大部分,整体产品数量(获批+研发)在8个左右。以药王Humira为首的RA双雄和Roche抗肿瘤三件套组成的单抗五霸俨然已经成为各家标配,缺了哪一个都会觉得少了些在江湖上纵横的霸气和显摆的底气。单抗之外的长短非格司亭以及依那西普也是热度不减,用爆棚的人气宣告着野百合也有春天。兰尼、依库珠等其他产品限于适应症及患者群规模等因素目前多少还是有些落寞孤单,在优先级上尚未成为靠前的首选。

同时拿下欧美市场两个First光环加持的老牌霸主Sandoz,当前已有8个生物类似药产品获得EMA批准,曲妥珠单抗等三个单抗产品也已处于III期临床阶段。在现有管线基本囊括了当下主要热门生物类似药的基础上,Sandoz开始逐步向胰岛素等此前未涉及的其他生物类似药领域扩张。在早前以自我研发为主的基础上,近两年明显加快了通过外部合作引入新产品以提高研发效率的步伐。生物类似药一直是Sandoz的传统优势领域,在将部分盈利较低的仿制药业务剥离后,Sandoz得以在未来将更多的精力投入到其中。

Sandoz欧洲生物类似药产品管线

早年兼并Wyeth以及2015年对Hospira的收购都极大地增强了Pfizer在生物创新药和生物类似药的研发实力并很好的扩充了产品线。在研发生物类似药的同时,Pfizer还有着20余个处于不同临床阶段的生物创新药项目,相比一些专注于生物类似药研发的公司,宇宙大药厂的面铺的更广、投入也更加巨大。此前的退还兰尼单抗商业化权利、年初在结构重组大背景下对研发初期生物类似药项目的削减都反映了Pfizer在生物类似药领域更加理性、追求高效的策略。Pfizer目前在欧洲已有5个产品获批,利妥昔和阿达木单抗两个单抗产品分别处于待申报和审评状态,聚乙二醇化非格司亭仍处于I期临床阶段。Pfizer欧洲生物类似药产品管线

以EPO发家、手握Enbrel等多个重磅生物创新药产品的Amgen在近40年的发展史上通过自身研发+精准收购的策略创造了无数的辉煌,同时也在积极地发展着与自己竞争的生物类似药,在凭借超强的诉讼实力将一个个生物类似药拒之门外的同时也在乐此不疲的冲击着隔壁老王们的战略阵地,很大程度上成为了一个矛盾结合体,或许正是这种知己知彼的分裂状态才造就了其在生物类似药战场上的百战不殆。Amgen在欧洲已有阿达木单抗等三个生物类似药产品获批,除去因市场竞争策略改变撤回的英夫利昔单抗外,处于研发末期的生物类似药产品也仅有利妥昔和依库珠单抗两个产品。产品线看似数量不多,但千万不要忘了人家手中那一把原研好牌。

Amgen欧洲生物类似药产品管线

闻道有先后,术业有专攻,身为小分子仿制药巨头的Mylan从十年前投身生物类似药大潮一开始策略就很明确,就是通过研发型合作伙伴快速推动生物类似药产品的开发,利用自身在美欧两大市场强大的药政、诉讼实力和成熟的销售网络尽早实现产品的商业化销售盈利,与Biocon和Momenta的两大战略联盟便是在该种策略指引下应运而生。道路自然不可能一帆风顺,并非每个产品的研发进度都能如己所愿、火箭窜天, 这种情况下Mylan又展现了很好的应变实力,通过寻找处于临床末期和注册阶段的新的伙伴实现了完美逆袭。所以说适合自身的正确策略很重要,而危急关头临危不乱的应变能力更为可贵。Mylan在欧洲已有4个生物类似药产品获批,另有3个产品处于3期临床和审评中。

Mylan欧洲生物类似药产品管线

Celltrion的诞生多少有些传奇色彩,纵然命运眷顾,更重要的还是通过自身努力把握住来之不易的每一个机会。从成立仅用了十几年的时间,韩国一哥便凭借着稳健的研发和强大的产能闪亮欧罗巴,先是在2015年成功首仿上市了全球第一个单抗类生物类似药Remsima, 随后其利妥昔生物类似药又于2017年在欧洲首仿上市并在2018年第二家推出了曲妥珠单抗生物类似药, 通过三个单抗产品的协同布局为后续产品线的扩充打下了坚实的基础。阿达木和贝伐单抗两个产品已经进入III期临床,另有依那西普等4个产品处于临床前研究阶段,最快的奥马珠单抗将于明年启动1期临床。

Celltrion欧洲生物类似药产品管线

凭借着将产品做到极致的信念,Celltrion在此前静脉注射版Remsima基础上又开发了皮下注射版,目前即将获得欧盟正式批准。同时为了进一步保证镇山之宝Remsima的全球供应,近期又与Lonza达成生产合作协议,目前19万升的年产能又进一步得到了补充。在生物类似药之外,Celltrion的生物创新药研发也在同步进行,目前已有多个产品处于不同的研发阶段。Celltrion预计未来10年将在生物制药领域投入336亿美元,研发将在现有基础上进一步覆盖20个新的第二代生物类似药。

说起三星,几乎无人不知,说起做生物药的三星,不少人都会诧异,从电子设备到药品的跨度确实不小,毕竟不是所有产业都像房地产一样有钱能使砖头自己往上落。作为三星集团五大新战略业务单元的三星生物成立于2011年,Samsung Bioepis则是三星生物与Biogen Idec于2012年成立的合资公司,本质上还是一家韩国公司。

Samsung Bioepis欧洲生物类似药产品管线

Samsung Bioepis与Celltrion像极了足球圈里的梅西跟C罗,绝代双骄、亦敌亦友,上演着一出韩国版的《小鱼儿和花无缺》。在英夫利昔单抗上吃了败仗的Samsung Bioepis成功凭借曲妥珠单抗首仿扳回一城,此外两家公司在阿达木和贝伐单抗两个产品上都有重叠。Samsung Bioepis商业合作相对比较简单,现有产品线分别被Biogen跟Merck两家公司瓜分,除了目前已经获批的4个产品外,贝伐单抗等3个产品也已经处于审评中或研发末期,整体进度相对较快。

七、专利保护

与小分子化药一样,生物药同样遵循8+2+(1)的独占期保护,即新药(2005年10月30日以后以NP程序获批或2005年11月20日以后以CP程序获批)被EMA授予8年的数据独占期以及2年的市场独占期。生物类似药企业可以在原研药首次上市8年之后提交上市申请,但在市场独占保护期届满后(首次上市10年后)才可将产品投放市场。如果原研药在数据独占期内满足以下条件(1. 针对新适应症此前无其他疗法或2.已有其他疗法,但新产品可以带来重大的临床获益),则数据保护期可以再延长1年。

独占期与专利保护共同存在,彼此之间并不冲突。就专利而言,除了自申请之日起20年的保护期外,欧盟还推出了用以延长专利保护期的药品补充保护证书(SPC)制度用于补偿药品专利权持有人在申请上市许可中损失的专利保护期。SPC仅对专利申请后超过5年才被批准上市的药品提供保护,少于5年的药品将不享受这一制度。“补充保护期”最长不超过5年,与MA获批时间之间差距不能超过15年,可用15减去MA获批时剩余专利年限得到。SPC由欧盟各成员国专利局决定授予与否,部分国家可能会由于某种原因拒绝授予。

以上图为例,该产品于2002年申请专利,2011年MA获批时已损失了9年专利,还剩11年专利, 进而用15减去11得到SPC为4年,专利相应在2022年到期后继续因SPC延长至2026年。8年的数据独占期自2011年产品MA获批时开始计算,生物类似药最早只能在2019年才可向EMA提交上市申请,而最早只能在2年之后的2021年才可上市销售。但由于专利保护被延长至2026年,即便MA已经获批,生物类似药依然无法在此之前上市销售。独占期(数据独占期+市场独占期)和专利保护期(含SPC延长)共同决定了生物类似药可以进入市场的最早时间。

欧洲在专利挑战方面跟美国有所区别,最常见的方式是通过向欧洲专利局提起专利异议程序,异议程序需在所涉专利被授予后9个月内提出,提出可以基于以下理由:(1)缺乏新颖性和创新性等而不符合专利授予条件的;(2)没有足够清楚、完整地公开其发明以致所属技术领域的技术人员不能实施该发明;(3)超出了申请中所提出的内容。此种方式可以避免在多个国家分别进行国内专利审查,可以利用一个异议审查在所有指定的成员国内撤销专利,成本相对较低。异议有如下集中结果:(1)维持授权专利;(2)严格按照经过修改后的形式维持专利;(3)完全撤销授权专利。异议程序很多时候耗时多年悬而危及,而且完全撤销掉专利的难度非常大同时对提出时限有一定要求,有时起到的作用并不尽如人意。除异议程序外,第三方意见也被广泛应用于欧洲专利体系,提出意见的时间在专利申请由欧洲专利局公布后、专利被正式授予前。只要第三方意见有理有据,专利审查结果很大程度上会有利于竞争者,专利申请的权利保护范围将会缩小甚至可能被驳回,相比异议程序更加便捷、经济。除上述两种情况外,很多时候竞争者与原研会进入国家层面的专利诉讼阶段。欧洲国家众多,每个国家的法律体系也不尽相同,做出的判决有时也会有所差异,过程更加繁琐,投入也相应增加。目标诉讼国家的选择、面对繁琐的专利群的策略都对生物类似药竞争者提出了更大的挑战。

从具体产品看,目前已获得EMA批准的16种生物类似药产品中已经有15种产品实现了上市, 其中上市时间最晚的产品为特立帕肽,刚刚在今年8月份礼来原研产品Forsteo专利过期后登陆欧洲市场。唯一没有仿制药上市的产品为贝伐单抗,其欧洲专利将于2022年到期。

八、价格机制

欧洲生物类似药与小分子化药一样通过零售渠道和医院渠道进行流通,对于零售渠道流通的生物类似药的价格,欧洲各国政府均出台了相应的限价政策,通过在对应的原研参照药价格基础上按照规定的比例进行强制折扣、以同品在欧洲部分参照国家的价格进行最高限价、一定条件下的自由定价等多种方式对生物类似药价格进行调控,而且很多时候采用的是多种定价机制的综合考量。在医院渠道,更多的则是通过招标竞价的形式决定最终价格。不同的产品在不同的国家销售渠道均不尽相同,但总体来说利妥昔、英夫利昔等单抗、依那西普、EPO等产品以医院渠道为主,胰岛素、卵泡素和特立帕肽等产品则更多的通过零售渠道进行销售。

欧洲部分国家生物类似药定价政策一览

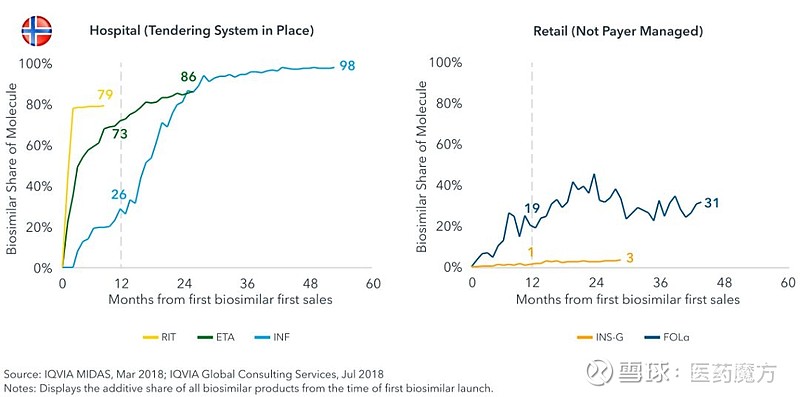

对于在医院渠道被广泛应用的招标方式,从招标类型看,存在国家、区域和医院等多个层面的招标,多以通用名进行;从标单时间看,一般为12-24个月,个别国家存在6个月的短标和3个月的长标,个别国家规定生物类似药上市后一定时间范围内需再次开标;从中标结果看,存在一家中标和多家中标两种情况,通常来说价格是中标与否的决定性因素,相比于零售渠道,很多时候招标方式带来的生物类似药降价幅度更大,可以更快的实现生物类似药的迅速渗透,在单一中标的模式下效果更为突出。

九、自动替换

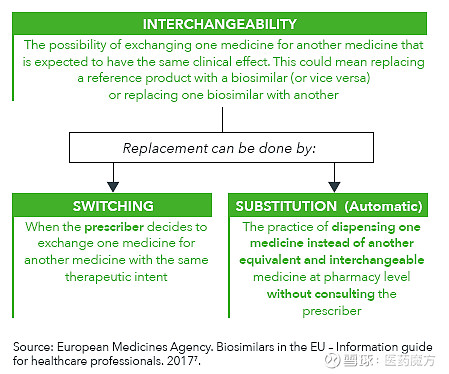

决定生物类似药能否在终端真正广泛应用的一个很关键的概念就是可互换性(Interchangeability), 可互换主要分为两种情况,一种是原研参照药与生物类似药之间的互换,另一种则是生物类似药之间的互换,两者之中第一种更为常见也更为重要,其在应用层面主要体现在两个环节,一是医生在开具处方时决定是否进行原研参照药与生物类似药之间的转换(Switching),在处方上实现以生物类似药替换原研参照药;二是在药店分发药品环节,药师可以不通过医生直接实现以分发的生物类似药对处方开具的原研参照药的自动替换。

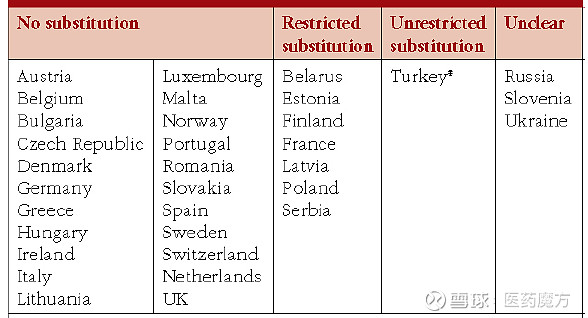

前篇已经讲到可替换资格在美国由FDA授予,生物类似药厂家在申报时进行的临床试验基础上还需要进行额外的临床研究证明原研参照药于生物类似药互换的安全性和临床效果。在欧洲,EMA并不决定某种生物类似药是否具有互换资格,而是将这项工作交由各成员国进行,由各国自行决定生物类似药是否可以在药房层面对原研产品进行替换。与美国不同,欧洲并不需要额外的证明可互换性的临床试验数据用以支持生物类似药是否可进行互换的判断。欧洲各国对于生物类似药替换原研参照药的态度不尽相同,多数国家仍持比较谨慎的态度并不允许自动替换,但同时部分国家已经实现了一定条件下的药房层面自动替换,迈出了重要的一步。

2017年,Pfizer对全球82个国家的药品在药房层面的自动替换状况进行了调查,结果显示自动替代在72%的调查国家中并不被允许,其中在33个被调查的欧洲国家(含非欧盟国家)中,仅有7个国家限制性的允许自动替换,其中法国是欧洲第一个(2014年)允许在一定条件下进行生物类似药自动替换的国家。

在法律层面上允许在医生不明确反对(医生在处方中注明)的前提下,对此前未接受过治疗的病人(医生在处方中注明)或者在替换生物类似药与处方药品来源于同一集团时进行药房层面的替换。如果药师进行了替换,需要在处方上注明替换的生物类似药名称并通知开具处方的医生;爱沙尼亚要求医生使用通用名对非医院渠道用生物药开具处方。药师在病人拿药时会告知其可选的价格最低的生物类似药,病人可以拒绝替换,但是必须自费支付原研产品与生物类似药之间的差价。医生层面可以临床上的正当理由禁止药房层面的自动替换;拉脱维亚在医生不明确反对(医生在处方中注明)的前提下,药师在病人拿药时会告知其可选价格最低的生物类似药,病人可以拒绝替换,但是必须自费支付原研产品与生物类似药之间的差价。医生对新诊断病人只能以通用名开具处方,药师直接提供可报销的价格最低的生物类似药,病人不能选择。

在欧洲仿制药应用最为广泛的德国,随不允许仿制药跟原研品的直接替换,但在医生不明确反对(医生在处方中注明)的前提下,允许在特定(参照药相同,由同一生产商按照同一工艺生产,只是商品名有所差别,例如Inflectra 和Remsima)生物类似药之间进行替换。随着生物类似药在欧洲各国的不断渗透,各国的替换政策也在向着更积极的方向发生着潜移默化的转变,相关的法律和指南也在不断完善。

岁月是光阴似箭的,市场是沧海桑田的,数据是瞬息万变的。欧洲生物类似药市场的复杂程度和发展速度远非区区两万余字可以囊括,本文的主要作用更多的还是让读者对欧洲(主要是欧盟国家)生物类似药市场的概况有所了解,可以在头脑中形成基本的框架轮廓。数据众多、信息繁琐,写作过程中难免有所疏漏,有误之处欢迎批评指正。

百舸争流,千帆竞发,心之所向,万丈光芒~

本文相关数据主要参引自EMA官网、IQVIA数据库、Cortellis数据库、各公司官网。

#生物类似药#$复旦张江(01349)$ $安科生物(SZ300009)$ $特宝生物(A03328)$ @今日话题 @雪球达人秀