版权信息|本文来自江南都市报、野马财经

年逾70岁,A股公司实控人夫妇宣告离婚。这次离婚,分手费”价值约5.31亿元。

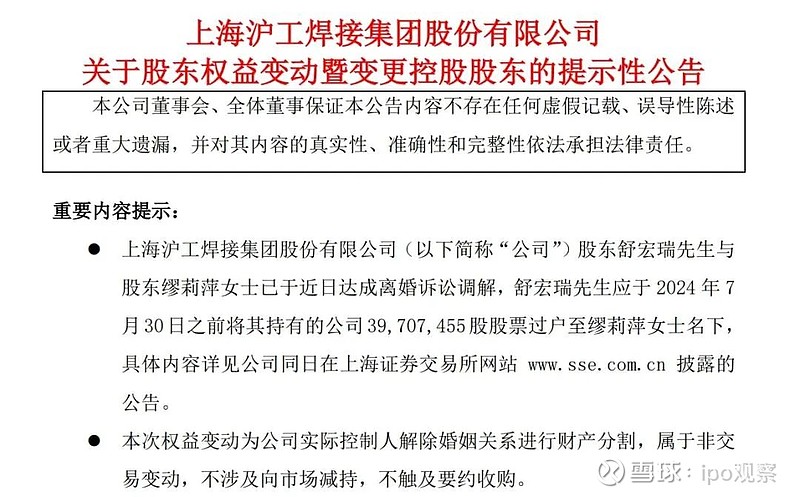

7月12日晚间,上海沪工公告称,公司股东舒宏瑞先生与股东缪莉萍女士已于近日达成离婚诉讼调解。舒宏瑞应于2024年7月30日之前将其持有的公司3970.75万股股票过户至缪莉萍名下。

公开资料显示,舒宏瑞是江西南昌人,毕业于南昌航空工业学院,后获得美国威斯康星大学颁发的工商管理硕士学位。1972年,21岁的舒宏瑞进入南昌公园机电修理厂工作,从此与电焊行业结下了不解之缘。

按7月12日上海沪工收盘价13.38元计算,这次离婚,“分手费”价值约5.31亿元。。

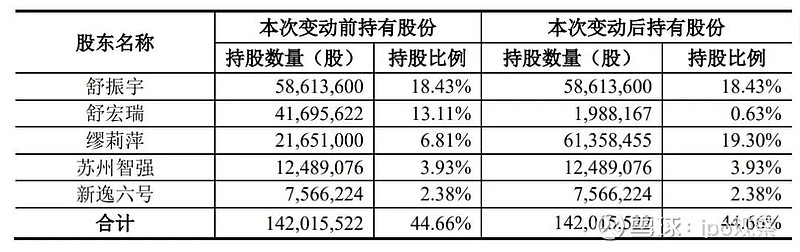

公告称,本次权益变动后,缪莉萍女士持有6135.85万股公司股份,占公司总股本的19.30%;舒宏瑞先生持有198.82万股公司股份,占公司总股本的0.63%;舒振宇、苏州智强管理咨询有限公司(以下简称“苏州智强”)、富诚海富资管一舒振宇-富诚海富通新逸六号单一资产管理计划(以下简称“新逸六号”)持股不变。具体变动情况如下:

本次权益变动将导致舒宏瑞先生和缪莉萍女士分别持有的公司权益发生变动,不会导致实际控制人发生变化,但公司控股股东将由舒宏瑞先生变更为舒振宇先生,实际控制人及其一致行动人合计持股比例保持不变。

据2023年年报,新控股股东舒振宇为两人的儿子。

公开信息显示,上海沪工的发展壮大,由舒宏瑞、缪莉萍夫妻二人共同推动,这对夫妻年纪均已过70岁。在这个年纪选择离婚,并不常见。

舒宏瑞,1951年出生,中国国籍,无境外居留权,硕士学位。1993年1月至2011年9月历任上海沪工电焊机厂厂长,上海大公电气有限公司执行董事、总经理,上海沪工电焊机制造有限公司执行董事、总经理,上海沪工电焊机(集团)有限公司董事长。2011年10月至2021年6月担任上海沪工焊接集团股份有限公司董事长。

公司2023年年报显示,缪莉萍,女,1952年出生,中国国籍,上海沪工联合创始人,1976年参加工作,曾任职于南昌市第五建筑公司、南昌市无线电六厂等单位。历任本公司财务、采购主管、总经理助理、总裁助理。目前担任公司子公司上海气焊机厂有限公司、上海沪工电子商务有限公司监事。2021年9月起担任公司董事。

公开信息显示,舒振宇,1977年出生,中国国籍,无境外居留权,英国卡迪夫大学硕士,复旦大学硕士。2003年至2009年间,历任上海沪工电焊机制造有限公司总经理助理、副总经理、总经理。2021年6月起担任上海沪工董事长、总经理。

值得注意的是,近年来,舒宏瑞减持动作频频。

2023年10月18日晚间,上海沪工发布公告宣布公司控股股东、实际控制人舒宏瑞以及实际控制人缪莉萍因个人原因,向上海市徐汇区人民法院提起诉讼,请求法院判令两人解除婚姻关系,并进行财产分割。彼时,舒宏瑞持有公司股份约6701万股,占总股本的21.07%。

截至此次减持前,舒宏瑞只持有4169.56万股上海沪工股票,持股比例已经降至13.11%。

事实上,舒宏瑞此前已启动多次减持。其中,2021年舒宏瑞减持375万股,2022年减持1357万股,2023年上半年舒宏瑞再次减持794.87万股。

目前,舒宏瑞的持股比例已经由2019年底的33.02%下降至2023年底21.07%,期间累计套现的金额超5亿元。而截至7月10日,最新持股比例为13.11%。

最近的一次是,2024年5月22日,舒宏瑞将持有的2531.41万股公司股份转让给上海明鑫光储企业管理有限公司,占公司总股本的7.96%,转让单价为13.88元/股,股份转让价格合计金额为人民币3.51亿元。

因此,从2019年至今,舒宏瑞通过减持、转让上海沪工股票合计套现8.51亿元。此次离婚之后,舒宏瑞手中仅仅剩下不到 200 万股上海沪工股票。

此外,舒振宇曾于2021年通过减持套现近9000万元。其持股47%的上海沪工员工持股平台苏州智强,2022年也通过减持套现上亿元。

由此统计,从2019年至今,舒宏瑞家族套现至少已超9亿元。在此次离婚之后,舒宏瑞手中仅仅剩下不到200万股上海沪工股票,几乎实现从上海沪工全身而退。

公开资料显示,上海沪工是一家焊接与切割设备制造商。公司的主营业务是智能制造与高端装备配套板块。主要产品是弧焊设备、自动化焊接(切割)成套设备、机器人系统集成、高端装备配套。

近年来,上海沪工业绩并不理想,2022年和2023年净利润累计亏损超过1.8亿元。

值得一提的是,风波中的上海沪工,去年还被上交所质疑存在财务“大洗澡”的情况。无论是亏损还是被问询,都与其5年前收购的一家名为航天华宇的标的有关。

2018年,上海沪工曾以现金加定增的方式,累计斥资5.8亿元收购了航天华宇,评估增值率981.21%。

航天华宇的子公司河北诚航是我国航空航天与国防装备零部件制造商,主业是航天军工系统装备的生产,属于上海沪工焊接业务的下游公司。这笔收购也让上海沪工入局当时火热的军工行业。而去年10月期间,上海沪工股价连涨,也与航天华宇背后卫星通信板块表现活跃有关。

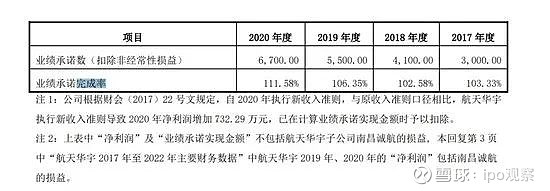

收购同时,航天华宇承诺2017年-2020年公司扣非净利润分别不低于3000万元、4100万元、5500万元、6700万元。而航天华宇也确实兑现了承诺,而且每年都是“擦边”完成,完成率分别为103.33%、102.58%、106.35%、111.58%。

来源:上海沪工公告

然而业绩承诺期一过,航天华宇净利润立刻开始掉头向下,继2021年出现同比下降后,2022年甚至由盈转亏,同比下滑107.18%。2023年,航天华宇净利润亏损813.46万元,亏损持续扩大。

上海沪工的净利润原本并不算高,在收购航天华宇前是不足7000万元的水平。因此这笔收购对上海沪工净利润的影响很大,2022年航天华宇意外亏损,商誉计提减值损失1.41亿元,直接导致上海沪工出现上市后首亏。

在此背景下,上交所下发信息披露监管工作函,要求上海沪工说明业绩承诺期前后航天华宇业绩大幅变化的原因及合理性。

对此上海沪工的回答是,主要受高端装备配套行业审价政策与规则调整及2022年底停工停产、人员流动和物流受限影响。2021年之前,航天华宇的毛利率一直保持在50%以上,至2022年降到了28.23%。

这个降幅,是上海沪工列出的同行业可比公司中最大的。可见未来如果政策和规则不改变,上海沪工收购航天华宇,为业绩增色的效果将大打折扣。

2023年报中,上海沪工介绍,2023年对航天华宇商誉计提减值准备9293.5万元,相应减少净利润9293.5万元,航天华宇经营业绩及商誉减值对公司2023年的净利润影响总额为-1.01亿元。

除此之外,2018年前后上海沪工还收购了燊星机器人和璈宇机电,但这两家公司甚至连业绩承诺都没完成。

2022年和2023年,上海沪工资产减值损失分别为1.58亿元和1.03亿元,两年合计2.61亿元。

上海沪工2024年一季度实现营业收入2.21亿元,同比增长8.87%,实现归母净利润1870万元,同比增长1.68倍,实现经营活动产生的现金流量净额-0.47亿元,资产负债率为41.98%,同比下降3.45个百分点。

如今,提升上市公司盈利能力的难题,就留给了“二代”舒振宇。

——————————————

关注ipo观察,及时获取最新的资本市场资讯!