版权信息|本文ipo观察整理

继歌尔股份分拆子公司上市告败后,江西铜业(600362)的分拆上市事宜也宣布折戟。

江西省江铜铜箔科技股份有限公司(“江铜铜箔”)申请上市属江西铜业分拆子公司江铜铜箔至创业板上市的行为。计划募资20亿元,其中,15亿元用于江西省江铜耶兹铜箔有限公司四期2万吨/年电解铜箔改扩建项目,5亿元用于补充流动资金。

2024年6月16日,因江西省江铜铜箔科技股份有限公司、保荐人撤回发行上市申请,深交所决定终止其创业板发行上市审核。

值得一提的是,江铜铜箔IPO已经通过上市委会议一年之久。2022年9月,江铜铜箔招股书获得受理,当年10月22日进入问询阶段,2023年6月15日上会获得通过。从招股书受理到上会,江铜铜箔IPO稳步推进。不过自IPO过会后,江铜铜箔却迟迟未提交注册。2024年3月31日,因申请文件中记录的财务资料已过有效期,江铜铜箔IPO中止。

对于终止本次分拆上市的原因,江西铜业表示,系基于目前市场环境等因素考虑,为统筹安排公司控股子公司江铜铜箔业务发展。终止本次分拆上市不会对公司产生实质性影响,不会对公司现有生产经营活动和财务状况产生重大不利影响,亦不会影响公司未来战略规划的实施。

目前,江西铜A股市值824亿。

A股分拆风潮出现了显著降温,包括江铜铜箔在内,2024年以来,已有12家上市公司终止分拆上市。同期,仅有卧龙电驱、汇川技术、招商轮船3家公司发布了分拆预案。与之相比,2023年全年,终止分拆的上市公司数量共15家,而公布分拆预案的公司高达59家。

江铜铜箔主要从事各类高性能电解铜箔的研发、生产与销售,电解铜箔是指以铜线为主要原料,采用电解法生产的金属铜箔。电解铜箔是锂离子电池、覆铜板和印制电路板制造的重要材料。根据应用领域的不同,可分为电子电路铜箔和锂电铜箔,产品广泛应用于电子产品、覆铜板、印制电路板及新能源汽车动力电池、储能电池等多个领域。

招股书显示,根据GGII统计数据,2022年,发行人电子电路铜箔出货量在国内电子电路铜箔市场中占比4.3%,居行业第5位,居内资企业第2位;2022年,发行人锂电铜箔出货量在国内锂电铜箔市场中占比2.9%,居行业第10位,居内资企业第9位。

公司控股股东江西铜业直接持有公司70.19%的股权,两家公司的实际控制人均为江西省国资委。

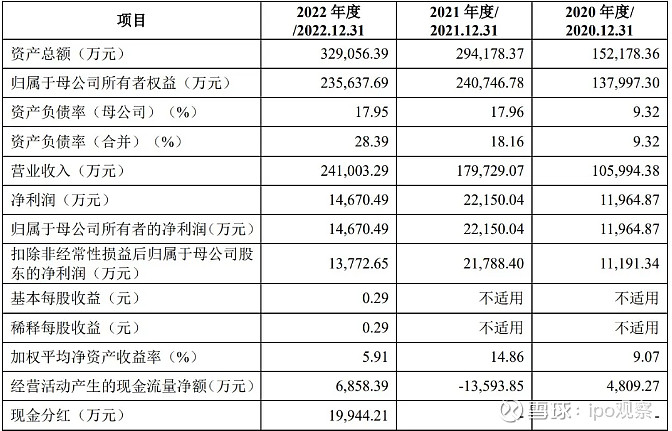

业绩方面,江铜铜箔2019—2022年营业收入连续三年实现上涨,实现营业收入分别约为10.4亿元、10.6亿元、17.97亿元、24.1亿元;对应实现归属净利润分别约为9823.88万元、1.2亿元、2.22亿元、1.47亿元。受宏观经济增长乏力及消费放缓等因素影响,2022年特别是第二季度起铜箔下游市场需求增长不及预期,铜箔产品市场价格及加工费水平出现一定程度下跌,导致江铜铜箔2022年营收同比增长33.9%,净利同比下降33.8%,扣非后净利同比下降36.7%。

公司预测2023年1-6月可实现收入约128,000-130,000万元,扣非后归母净利润约5,000-6,400万元,公司扣非归母净利润较上年同期出现一定程度下滑。

生益科技是江铜铜箔重要客户,2019年到2022年一季度,生益科技均为江铜铜箔第一大客户,销售金额占营收比例分别为38.86%、47.34%、34.21%和28.33%。股权机构上,江西铜业合计控制江铜铜箔72.30%的股份,为控股股东;江西省国资委为江铜铜箔实际控制人。

值得注意的是,江铜铜箔关联采购占比较高。2019年到2022年一季度,江铜铜箔关联交易主要为向江西铜业及其关联方采购阴极铜、铜线等原材料、采购电力、土地及设备,关联采购的金额分别为7.26亿元、4.77亿元、9.69亿元及2.81亿元,占采购总额的比例分别为84.55%、44.27%、48.99%和52.41%。

2023年6月15日,江铜铜箔在创业板上市获深交所上市审核委员会审议通过,上市委会议现场问询的主要问题:

1.业绩下滑问题。根据发行人申报材料,报告期内发行人扣非归母净利润分别为11,191.34万元、21,788.40万元、13,772.65万元,其中2022年同比下滑36.79%。经审阅的2023年一季度扣非归母净利润同比下滑39.12%,预计2023年1-6月扣非归母净利润同比下滑39%至52%。2022年以来,发行人主要产品价格、加工费、加工费率均持续下跌。

请发行人:结合下游行业周期、客户需求变化、核心技术、竞争优势等情况,说明主要产品价格、加工费、加工费率是否存在进一步下跌的风险,主要产品市场供求关系是否发生重大变化,业绩是否存在进一步下滑的风险,是否对发行人持续经营能力构成重大不利影响。同时,请保荐人发表明确意见。

2.独立性问题。根据发行人申报材料,发行人为上市公司江西铜业拟分拆上市的子公司。报告期内发行人向江西铜业等关联方采购金额占采购总额的比例分别为44.27%、50.30%、50.98%。发行人与江西铜业共用业务系统、财务系统、办公系统等信息系统。

请发行人:(1)说明与江西铜业等关联方交易定价的原则及公允性;(2)说明与江西铜业共用信息系统对发行人独立性的影响;(3)说明增强独立性的具体措施,相关内部控制制度是否健全有效。同时,请保荐人发表明确意见。

需进一步落实事项

请发行人:进一步说明并披露增强和保持独立性的具体措施。同时,请保荐人发表明确意见。

问题三:关于关联采购及业务独立性

申请文件及首轮问询回复显示:

(1)发行人向江西铜业及其关联方采购阴极铜、铜线等原材料、以及电力、土地及设备等,关联采购的金额分别为72,586.48万元、47,678.84万元、99,528.84万元及60,859.25万元,占采购总额的比例分别为84.55%、44.27%、50.30%和53.72%。发行人未承诺降低关联交易比例。

(2)发行人报告期内采购阴极铜100%来自于江西铜业,双方不存在对锁定产能,保底购买量或者金额的相关约定;但合同违约责任中约定“买卖双方均应按规定的数量履行合同。不按合同规定的数量履行合同的,违约方应承担违约责任并在守约方提出相应索赔前提下承担赔偿责任。”

(3)发行人个别月份阴极铜采购单价与可比公司阴极铜采购价格相比偏低;在与可比公司铜冠铜箔采购阴极铜定价模式对比分析中,发行人参考上海期货交易所铜均价,铜冠铜箔参考上海有色网铜价格,双方的作价周期略有不同。

(4)发行人采购自非关联方的铜线,其原材料阴极铜100%来自于江铜集团;发行人未就向关联方采购铜线价格与可比公司、公开市场价格进行对比分析。

(5)发行人测算如更换铜原材料供应商所增加的运输费用时,单公里运费低于可比公司铜冠铜箔,发行人解释主要系发行人90%以上的物流运输服务由关联方江铜物流提供,江铜物流专业性强,能够提高运输效率。

(6)报告期各期发行人向关联方采购监理服务金额为0、18.87万元、2,593.78万元及3,507.47万元,2021年采购金额大幅上升。

问题三、关于关联采购及业务独立性

申请文件显示:

(1)报告期内,发行人向江西铜业及其关联方采购阴极铜、铜线等原材料、铜加工服务、电力、土地及设备,关联采购的金额分别为72,586.48万元、47,678.84万元、96,935.06万元及28,076.70万元,占采购总额的比例分别为84.55%、44.27%、48.99%和52.41%。

(2)2021年及以前,发行人要求铜线供应商必须采购“江铜牌”或“贵冶牌”等江铜品牌阴极铜,2022年要求使用伦敦金融交易所注册品牌,但为发行人供货仍主要使用江铜品牌。

(3)2021年12月30日,公司与江铜集团签订《国有建设用地土地使用权转让合同》,约定以不含税价3,867.16万元受让宗地面积73,850平方米的国有建设用地使用权。

(4)江西铜业主营业务为铜、黄金的采矿、冶炼、加工等以及硫化工、稀贵稀散金属提取与加工等,控制的其他企业包括天津大无缝铜材等多家子公司。

问题四、关于财务独立性

申请文件显示:

(1)2022年3月17日,发行人与江西铜业签署的《信息系统授权使用协议》,江西铜业将江铜生产经营管理信息平台、ERP系统(Oracle)、S-HR系统、海波龙系统、OA系统及江西铜业安全环保管理系统等信息系统无偿授权予发行人使用。报告期内,发行人持续使用该等信息系统。

(2)报告期各期江西铜业向发行人提供采购设备代垫款3,891.71万元、16,446.94万元、34,329.93万元、1,028.75万元。

(3)报告期各期末,发行人存放于江西铜业集团财务有限公司(以下简称江铜财务公司)的金额分别为33,542.76万元、43,893.26万元、0.00元和0.00元。发行人自2022年1月1日起不再将资金存放于在江铜财务公司开立的银行账户中。

(4)2019年6月27日,发行人通过江铜财务公司向关联方江铜国际贸易有限公司(以下简称江铜国贸)发放委托贷款3亿元,借款期限为2019年6月27日至2019年7月3日,借款年利率为4.35%。

问题五:关于资产和人员独立性

申请文件显示:

(1)发行人已获授权的专利26项,其中发明专利5项。2021年1月26日,发行人与江铜集团签署专利权转让协议,江铜集团将两项发明专利无偿转让给公司。2022年2月18日,公司与江西铜业签署专利权转让协议,江西铜业将其与公司共同所有一项发明专利无偿转让给发行人单独所有。

(2)发行人有证房产3处占发行人全部自有房屋建筑面积的约93.97%,但其中两处房屋的产权证记载的所有权人为发行人前身江西省江铜—耶兹铜箔有限公司,该等房产系发行人前身于承租的由江铜集团拥有土地使用权上建造。鉴于相关法律法规规定的“房地一体”原则,发行人无法就上述房屋所有权证办理更名并换发不动产权证书手续。

(3)发行人向江铜集团承租由江铜集团所有的部分国有建设用地使用权,租赁面积为78,657平方米。前述租赁土地系由江铜集团整体持有的总面积为514,895平方米的土地使用权项下的宗地,尚未进行土地分割,租赁土地之地上建筑物由发行人所有。

(4)发行人董事徐元峰、监事会主席胡泽仁等在江西铜业的其他控股子公司兼任董事长、董事等职位,部分董监高在江西铜业领薪;发行人董秘周政华等曾在集团公司任职。

问题一、关于业绩下滑

申请文件显示:

报告期各期,发行人扣非后归母净利润分别为11,191.34万元、21,788.40万元和13,772.65万元,2022年有所下滑,预计2023年1-6月同比下滑39%至52%。

请发行人结合下游行业景气度情况、加工费及铜价变动情况、最新在手订单及同比变动情况、主要客户业绩情况、同行业可比公司业绩及业绩预计情况等,说明2023年上半年度业绩下滑的原因,收入增长的可持续性,是否对发行人未来持续经营能力构成重大不利影响,并在招股说明书中进行针对性风险揭示。

请保荐人、申报会计师发表明确意见。

问题三:关于关联交易

申请文件显示:

(1)报告期内,发行人关联采购的金额分别为47,678.84万元、99,528.84万元及129,231.04万元,占采购总额的比例分别为44.27%、50.30%和50.98%,其中主要系关联采购铜原材料为主。

(2)报告期内,发行人阴极铜全部采购自于江西铜业,采购铜线所使用的阴极铜全部来自于江西铜业。

请发行人:

(1)结合报告期内关联采购占比上升的原因、报告期后是否存在继续上升的情形,说明是否符合《上市公司分拆规则(试行)》中“有利于上市公司突出主业、增强独立性。分拆后,上市公司与拟分拆所属子公司均符合中国证监会、证券交易所关于同业竞争、关联交易的监管要求”等相关规定。

(2)分析说明对控股股东江西铜业是否存在重大依赖,是否制定减少关联交易的具体措施。

请保荐人、发行人律师发表明确意见。

———————————————

关注ipo观察,及时获取最新的资本市场资讯!