本系列用于记录,以便将来反思总结研究。

本周交易:本周账户+7.02%(扣除美团到账实际+4.26%),沪深300:+1.76%,无交易

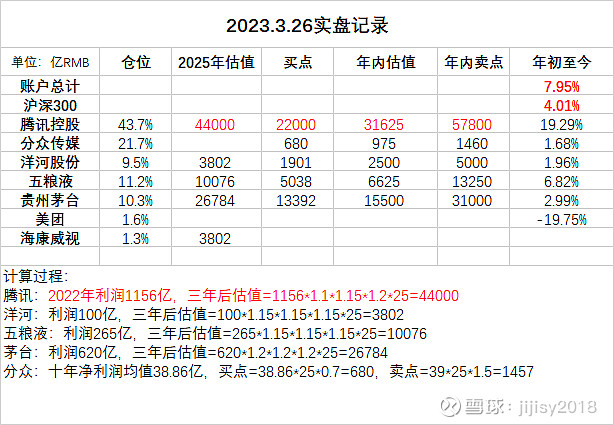

当前持仓

重要事宜:

1.腾讯估值调整

2.近期心得感悟

一.腾讯估值调整:三年后估值向下修正至4.4万亿

3.24腾讯公布了全年业绩,大概浏览一遍,非标盈利1156亿,第四季度增长19%,无疑是个好消息,对腾讯未来降本增效,聚焦主业的行为比较认可,长期而言好公司无疑,但意识到之前腾讯在估值上有些许不妥,经过几次分红以后,京东和美团的持股分出,腾讯的投资市值从1.2万亿,降低至目前只有4400亿。前期计算腾讯估值将净利润估值后再加上投资市值的做法欠缺稳妥,估值应该永远从DCF的思路考虑。

之前的做法是1.2万亿市值算到2025年变为1.8万亿,加上净利润估计市值,这里就有两个问题:1.1.2万亿增加至1.8万亿建立在这些股票持有至2025年底的前提下,但实际操作中腾讯分出来的京东持股直接卖出,这就导致错误计算以及过高估计。2.对于投资部分也需要按照持股公司DCF的思路考虑,这部分持股我不懂,无法估计,所以保守起见本着安全原则,最好当做安全边际处理,不计入最后估值累加(也可计入至多给5折计入),因此腾讯估值向下修正至44000亿,说实话还不知道10%-15%的增长率是否能够完成。

对于腾讯的投资犯了好几次错误,公司毫无疑问的好,但问题是买贵了,每一次错误都与过度乐观有关。坚持己见拒绝市场先生目前看起来是多么重要,无论自己的估计与现价差距多少,只要思考的逻辑没有问题,真切的计算得出的数字,就应该坚持自己的观点。谨记此教训

美团到账,大概占总资金的1.6%,对其估计不了,2022年的业绩还没看,计划暂时持有一段时间,原因有2:1.避开到账后大家集中卖出时间,2.由于市场恐慌抖音进场外卖,导致近期美团也大幅下跌,此时卖出不是好时间。美图如果卖出后,所得资金就可以投入我计划中的医药行业中去,医疗行业我是在不懂,目前准备购买葛兰的医疗基金(003095中欧医疗健康混合A),看历史业绩不错16.55%的业绩回报,大致了解了一下其背景和经历,差点当科学家的人,技术上应该非常了解。买基金感觉应该不吃亏,能跑平医疗指数就行,跑赢更好。

二、近期总结及感悟

前段时间总觉得自己业绩不是很好,拉了一下年度业绩,2020年跑赢指数不到5%,2021年跑输1%,只有2022年跑赢指数大概10%,离我预期每年跑赢8-10%想去甚远。看到这个业绩以后我认清了自己的真实水平,跑赢指数10%是非常难的标准,长期能跑赢5%就很好了。一时间看到现实以后非常气馁,觉得自己做的真差,后来看了看张坤,朱少醒这些基金大佬,发现他们这两年业绩也这样,那就说明这两年不是我做的差,是我的风格在这个整体市场当中就是这样的表现。看到这里后信心有增加了一些,即使遇上这样的波动,大佬们还是取得了十年5/6/7/8倍的业绩,复利的特点就是前期慢后期块,需要更多的耐心。

还有一点,目前持股比较集中,基本集中在白酒,腾讯和分众传媒上面,总觉得过于集中,急于寻求新的投资标的,看了好多公司,无论从兴趣上和质量上都不如现有的公司。后来也想明白了,能力圈是很难扩大的,能理解的公司实际是极其有限的,对于投资组合而言3只股票,加上一些医药行业的配置,这个组合足够了。寻求新的公司是一个长期学习的过程,从聚焦而言,与其寻找新的标的,不如将现有的公司研究的更深。对现有标的而言,需要再去去多了解一些行业的历史变革,将公司放置于更大的周期中去理解这些行业。