缘起

本人持有的重仓股腾讯前期发布公告,将其持有的美团股票,按照每10股腾讯获发1股美团的方式作为中期分红,股息到账后,将使本人被动持有大约2%+的美团。对于一般的企业,直接做卖出处理当做现金使用了,可偏偏是美团这种听起来还不错,实际生活中频繁使用,投资中俺又没仔细了解过的企业,于是处于好奇心以及其它因素,索性研究学习一下,遂有此文。

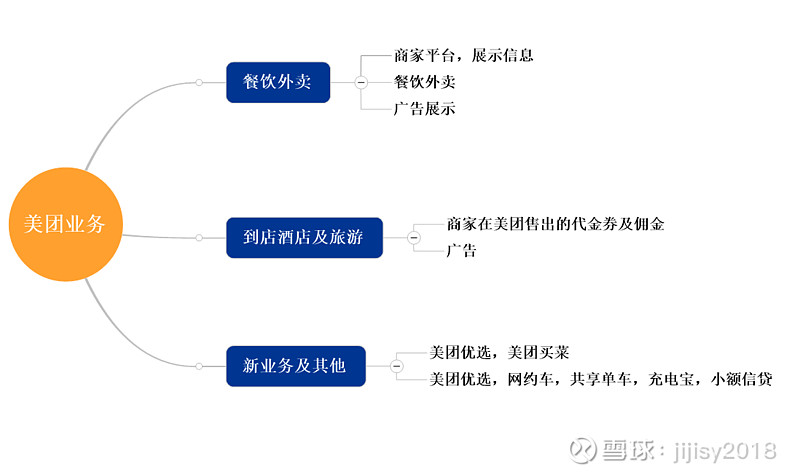

美团的业务

美团的业务如上图,分为三类:外卖,到店及新业务。

外卖业务大家都很熟悉,送餐,送药等都属于此类:商家发布外卖产品,用户下单后,由骑手送至用户手中完成交易。外卖部分收入来源有几部分:年费,配送费和广告费。年费即平台展示收入,美团将商家产品展示在美团软件上,收取费用,这部分费用收取据了解有些是固定年费模式,有些是卖出按单抽成模式,对于抽成低的收取年费,抽成高的免年费。广告费则是特殊推广费用,例如商家给美团费用,美团将店家在美团app特殊位置特别展示出来,较为醒目,另一个是类似搜索竞价排名的收费。配送费很容易理解,就是骑手成本,打包成本等等。

到店业务,其实可以分为两部分,吃和玩。吃即堂食,美团将店家商品展示在app中,通过套餐和app下单,美团从店家抽取佣金。广告费和外卖部分一样。玩的部分主要是酒店和旅游,这里的酒店和旅游主要是针对城市周边近郊本地酒店和旅游,和携程去哪这种异地旅游定位不同。比如周末我想带孩子去周边游乐场玩,或者我想去山里找个农家乐民宿享受一下大自然,这些就是美团的定位;而放长假去其它城市旅旅游或者出国,则会使用携程,去哪等。盈利模式也是订单抽成,广告展示等形式。

新业务主要是美团优选(团购),美团买菜,餐饮供应链,网约车,共享单车,充电宝,餐饮管理系统及其他。这部分业务投入少,收入少,不盈利,基本属于探索培养阶段,了解即可。

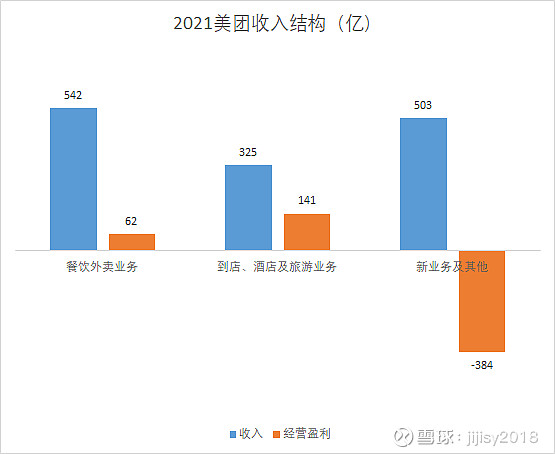

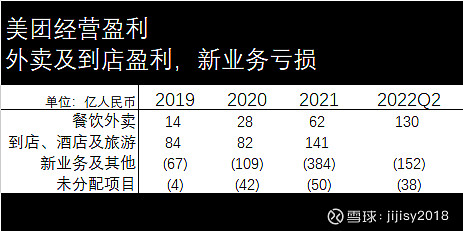

从收入结构来讲,美团的外卖业务体量大,由于配送成本也大,盈利不多;到店业务体量第二贡献的盈利较多,新业务不挣钱一直处于亏损孵化阶段。以2021年为例美团收入结构如下图

2022年以后,美团将外卖业务和到店业务合并,统称为核心本地商业,根据收入来源分了几类:配送服务,佣金,在线营销,其它等,其实就是:外卖,提成和广告。

当前美团的生意模式

以外卖+吃为流量入口(纵向深入),横向推广展开至其它本地服务,这就是所谓的美团T型战略。

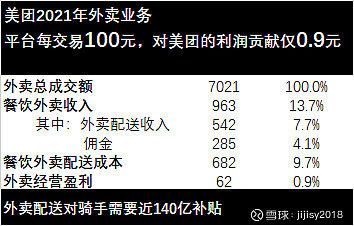

外卖业务属于美团的绝对核心业务,无论从交易额还是收入金额来看,都是美团占比第一、流量最大的业务。外卖业务虽然交易金很大,但这个业务实际的利润贡献极小,对美团来讲属于赚吆喝不赚钱的业务,从美团的利润结构上可见一斑。如果将美团外卖业务资金去向做一个分解,可见下图:以2021年为例,用户在美团上点外卖,每付款100元,实际86.3元付给了商家,13.7元被美团抽走,这抽走13.7元当中,骑手还要拿走9.7元,剩下的4块钱才是美团的收入,扣除一系列运营成本,美团最终从牙缝里抠出可怜的0.9元留给自己,就这还是税前,扣掉税更少。因此,可以看到美团外卖业务实际上利润是极少的,盈利能力不怎么好,不挣钱的业务。

这个不怎么赚钱的业务给美团带来了巨大的流量,从美团自身披露的数据对比来看,2019年外卖交易金额3900亿,到店业务交易金额2200亿,新业务交易金额仅673亿,2021年外卖业务交易金额达到7000亿。外卖业务给用户提供了极大的便利,足不出户即可享受美食美酒,这种便利吸引了大量的用户。提起美团人们大概第一反应会联想到外卖和吃,大多数用户也是在需要外卖或者吃饭这个场景下,使用美团app。

这里需要特别注意骑手成本,美团收入13.7元中,9.7元都给了配送费,配送费绝大多数给了骑手,甚至每年都拿出大量资金来对骑手进行补贴,美团为什么要这么干?骑手对美团的影响非常之大,原因我们后面讲。

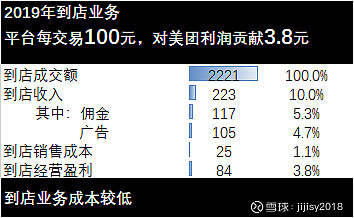

美团外卖虽然不挣钱,但可以聚集大量的流量,通过其它手段赚点钱,例如下面的到店业务。观察美团上面的收入结构图,到店业务收入仅占美团总收入的1/4不到,却贡献70%的利润,是美团主要利润来源,这个主要利润来源,实际上利润也比较有限。用户每下单100元,美团提成大概10元,扣掉成本后的税前利润为3.8元,这基本上也是个利润很薄走量的业务。但优点在于成本很低,并且随着后期规模提升,成本会越来越低,美团做的仅仅是将商家的图片展示在店铺当中,设置套餐配比,仅此,后期只需要维持可以忽略的维护费用,属于一劳永逸的事。这部分业务随着美团规模的提升,利润贡献和利润率都将得到进一步的提升。

新业务长期亏损,属于美团的孵化和尝试,例如共享单车,共享充电宝,信贷等,目前看不到盈利的机会。这里有看头的可能是美团买菜,目前还有待观察。新业务烧钱孵化产品,属于T型战略里面横向部分,可能美团希望不断的尝试延伸找出新的盈利模式吧。

美团的两项业务盈利能力有限,那么聚集人气的能力怎么样呢?请看一下数据

人气聚集的能力是很强的,交易用户数和活跃商家数同步快速增长,从而形成双边网络效应,而形成这个网络效应的根本在于用户对于"美团=外卖+吃“的联想。

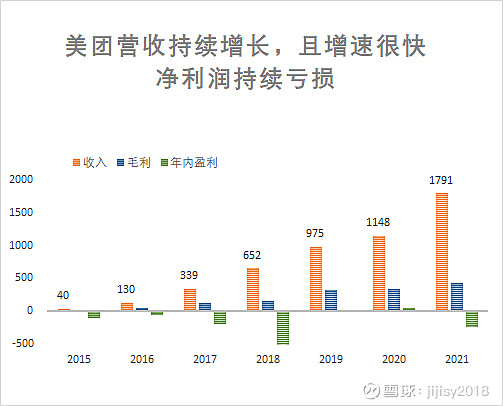

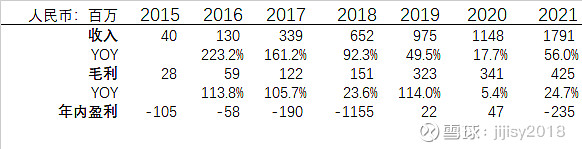

这里可以顺便看一下美团的财务数据是否能够对应经营情况

营收快速增长,利润持续为负。这是跑马圈地烧钱阶段典型的特点,从收入的增速来看,持续维持在较搞增速水平,对照用户增长图来看,说明烧钱的效果是很好的。净利润持续为负,主要是这一点和前面我们分析业务赚吆喝不赚钱能对得上。

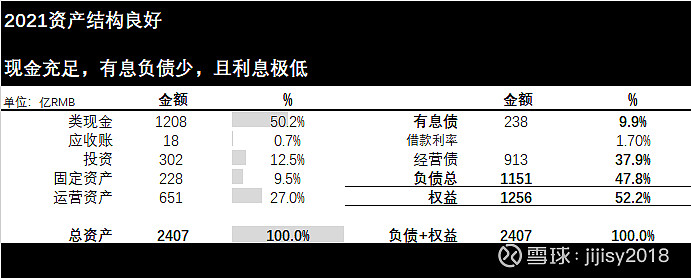

从资产结构来说,美团资产结构良好。现金充足占一半,这是王兴的一贯作风,谨慎烧钱保留现金。美团的支付都是现款微信支付宝等即时付款,没有应收帐。固定资产和运营资产小于40%相对健康。有息负债大约占比10%,不算多,从2018年有披露以来,借款利率从5.98%持续下降至2021年的1.7%,当前这个利率可以说是相当之低甚至比低于存款利率。

美团的经营数据和经营策略相对应,都说明了无论外卖业务还是到店餐饮业务,都是美团的核心聚集人气手段,这些手段目前盈利能力很弱,能保住不赔钱就不错了,真正向盈利还需要探索一条新的商业模式道路。

总体而言,美团当前尚处于聚集人气,烧钱孵化的早期阶段,可以用“聚集人气不亏本,开发新业务的有考量”来形容,但是当前盈利模式很弱,未来是否有好的盈利模式,需要进一步观察。

美团的过去究竟经历了什么,未来又有哪些看点呢,请看后文

————————————————————————————————————-

美团参考资料

视频类:

王慧文:王慧文合集

书籍:

《长期有耐心:美团的成长与进化逻辑》丁西坡

《王兴传:人生不设限》王晶,陈润

《沸腾新十年:移动互联网丛林里的勇敢穿越者》林军,胡喆

他人解读: