非投资建议,仅信息收集描述,研究一下,谨以记之,以备自己日后“复习”之用。欢迎股友留言指正和补充遗漏信息,以便大家一起参考,再次更新时也可以加入相关内容(可以保留署名权,嘿嘿)。最严注册制及退市制度来了,玩壳的要且行且珍惜。

一、前世-(曲折的资本之路)

2002年3月,恒久科技的前身苏州恒久光电成立,主要从事有机光导鼓的研发生产,说白就是激光打印机的硒鼓耗材的生产销售。经过几年发展,很快成为一家专业研制及生产新一代打印机、复印机、传真机及多功能信息一体机的核心光电转换及成像器件“数码有机光导鼓(OPC鼓)”的高新技术企业。

2010年2月,彼时硒鼓类企业还算有技术含量的企业,身披高新技术企业的恒久科技敲开了创业板的大门,被证监会批示核准发行,但随后在核查的过程中,因为其因招股说明书和申报文件中披露的全部5件专利及2件专利申请的法律状态与事实不符(高新科技的专利全部过期,你就木得专利了,还啥高新技术企业啊?),因此,6月份恒久科技被撤销IPO资格,钱已经到手的恒久科技只能含泪给投资者退了钱并注销已经发行的股份,眼看煮熟的鸭子就这么飞走了,自己白忙一场,恒久科技心有不甘,回头再次发奋努力,誓要上市圈一波钱,于是,在大股东的带领下,恒久科技2011年6月再次进入上市辅导程序,随后于2013年出现在证监会的IPO申报名单中,并先后于2014年4月24日和2015年6月23日报送预披露文件。

2016年8月,首次IPO失败六年后,苏州恒久终于再次敲开了上市的大门,不过,这次从创业板换到了中小板。因为6年的时间里,有机光导鼓行业发展趋于成熟,以前的高科技的硒鼓早已成为普通的产品,恒久的技术先进性早已相对削弱,而且几年来产品平均价格逐渐降低,2011年至2014年,恒久公司激光有机光导鼓平均售价分别为12.4元、9元、7.41元和5.79元,降幅分别达27.42%、17.67%和21.86%,受此影响,其业绩增长速度放缓。但对于大股东来说,上那个板没有那么重要,只要能融到资就好。好事多磨,本来8月2日进行新股申购,由于台风“妮妲”的影响,申购延期,苏州恒久最后才得以8月12日首次公开发行的3000万股在深交所中小板正式上市交易。上市以后,股价一度暴涨近十倍到63块多。然而,上市即巅峰,苏州恒久开始了漫漫下跌之路。

2018年,面临大股东解禁的恒久科技开始了资本运作,先是将公司名称由苏州恒久更名为恒久科技(扩张业务板块的野心昭然若揭),其后投入2000万元投资参股苏州奥佳华新能源有限公司和OorjaCorporation公司,主要研究直接甲醇燃料电池(DMFC)系列产品,但效果寥寥。

2019年11月,过了股份三年锁定限制期解禁的大股东更激进,趁着区块链的热度,恒久公司与福建闽保信息林章威签署协议,以1.4亿交易对价购买其持有的福建闽保信息公司71.26%的股份。(闽保信息成立于2006年6月,专注于信息安全及保密技术与产品的研、产、销,主要产品包括MB涉密计算机及移动存储介质保密管理系统、MB移动数据安全防护系统等),这次并购虽然使公司切入信息安全赛道,但也因为溢价164.6%收购,为公司带来1.05亿的商誉,因此市场并没有对此次收购有太大反应,股价的涨幅也说明对此次收购的不看好,事后事情的发展也印证了这次的收购完全就是恒久给自己的锅里添了一只死老鼠。

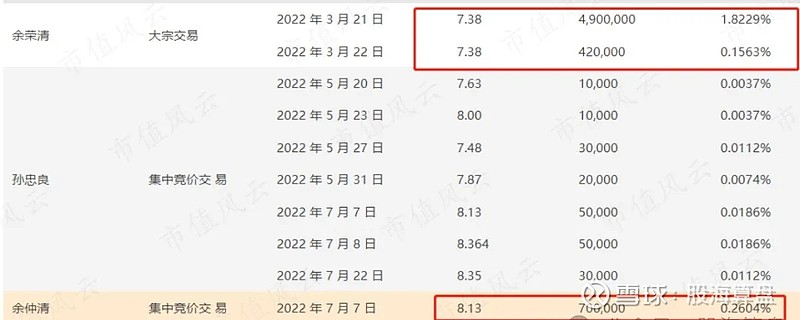

2021年1月,闽保信息收到福州市财政局行政处罚,在福州市南水都中学招标过程中,闽保信息所提供的投标材料存在产品检测报告技术参数失实问题,被列入政府采购不良行为记录名单。随后闽保信息被禁止参加政府采购活动,导致公司该业务基本停滞。虽然林章威做出了2019-24年合计净利润不低于1.9亿的业绩承诺,但2021年闽保信息因为上述原因影响巨亏4359万,公司随即计提了收购形成的全部商誉,导致恒久科技当年净利润巨亏1.7亿,而恒久科技2016-20年辛辛苦苦卖了5年的有机光导鼓才赚了1.3亿,可谓一夜回到解放前,一次赔光了5年所有的收益。而这还不是最致命的,闽保信息捅了这么大窟窿,恒久要求林章威进行业绩补偿,但后者财务状况也十分窘迫,频频因合同纠纷被司法裁定执行其质押的股份。所能弥补的仅是继续质押股份给公司,然后,说一句我继续努力(你是继续努力给公司补漏洞呢,还是继续努力挖上市公司墙角呢,你倒是说明白啊)。眼看上市公司都被搅和成一锅耗子粥了的大股东按捺不住减持的心,当年11月,余老板还以6.12元/股的价格转让了1350万股,到手8262万。次年3月又以7.78元的价格大宗交易减持了495万股,到手1.2亿。

2022年,随着大股东余老板的甩卖,其一致行动人,余老板的姐夫孙忠良,兄弟余仲清也积极甩卖。当然,余老板还没有象其他吃相特难看的大股东一样清仓式减持,现在还持有公司32.52%的股份。面对无心经营的大股东,恒久科技的传统主业-打印机耗材业务,从2019年近3亿,到2022年已不足1.5亿。虽然,股东还想讲点故事,但都没有掀起大的波浪,比如2022年4月,公司拟投资3000万元设立子公司,投资生命健康产业,主要组建医用耗材、医疗器械、生物医药、中医药方向的研究和销售平台,但直到现在也没看到该业务落地。2022年8月,公司称预计投资5000万元,新建显影剂(碳粉)生产线项目,最后也不了了之。

2023年1月,恒久科技难挡游资热情,连拉8个涨停,股价从7.8元/股冲到最高18元,短短11个交易日,暴涨130%。公司业绩亏损的预告,都没让市场冷却,各方资金炒得不亦乐乎。眼瞅着股价大涨,实控人的姐夫孙忠良,不惜违规也要减持套现,将其持有的163.8万股清仓减持,大部分都抛在股价次高点,借机套现2450万元。虽然,随后证监会发来警示函,并记入证券期货市场诚信档案。但2000多万真金白银到手,区区警告又算什么呢?只要能搞到钱,脸面算得了什么?个人声誉又算个毛?而小散们就没这么幸运了,随后股价连续跌停,一度又从20多跌到5块,中间感觉都没有喘气。。。。比真的过山车还刺激,来一起欣赏一下这个过山车图形,除了游资和股东的狂欢,恒久好像没有发生过什么一样。

2023年4月,恒久科技发布年报,其中因永拓会计师事务所对公司出具了否定意见的内部控制审计报告(主要就是闽保信息的一些职务侵占+非正常交易,还有一些公司本身应收+存货减值+对外投资模糊的事宜),恒久科技戴帽变为ST恒久。

二、今生-(立案+否定意见)

2023 年 11 月 9 日,ST恒久收到中国证监会立案调查通知书,根据调查,恒久股份被认定以前年度财务报表存在重大会计差错。恒久股份于 2023 年度报告报出日才对比较财务报表进行了追溯调整。

2024年4月17,ST恒久实控人被立案调查。

2024年4月27日,ST恒久虽然对上年内部控制审计报告涉及内容:比如闽保信息的一些职务侵占+非正常交易,还有一些公司本身应收+存货减值+对外投资模糊的事宜,都进行了计提减值操作,但是,由于以前年报存在重大差错+实控人拆借资金未及时公告,ST恒久再次被出具了否定意见的内部控制审计报告,这次是苏亚金诚会计师事务所。

三、未来展望-(换实控人吧。不然没法看)

1、ST恒久主营业务行业疲弱,其营收连年稳定下降;收购的信息安全业务爆雷被停资格,只出不进,仅剩概念,成为吞金黑洞,林总已成老赖,无法完成对赌也无法补偿上市公司;新开展业务正常运营收益仍遥遥无期,短期内很难有大的转变。未来也只能是保证不死,但也活不出花来。

2、安全在于ST,还没带星,还有缓。但是基本面不怎么看好,而且大股东要么就是折腾的太小,折腾不起来,如果他能把上市公司控制权转出去,可能是对恒久最大的利好,不然,没什么意思。因为他在资本市场玩了快10年了,是一点大的水花都没搅起来,1.4亿还买了个大窟窿,说明眼光也不好,或者投资团队没有啥能力。

四、重点提示(供自己日后参考)

1,两年两次被不同的会计事务所出具否定意见的内部控制审计报告,可见其内部控制问题真的很严重,这个大股东不变,很难有起色。

2,巍巍等牛散F4最近折戟ST也是很多,这个股至少是折了一半割肉。其他真没有什么出彩的地方,还是等等看看吧,再来一次游资翻倍的行情,感觉很难。

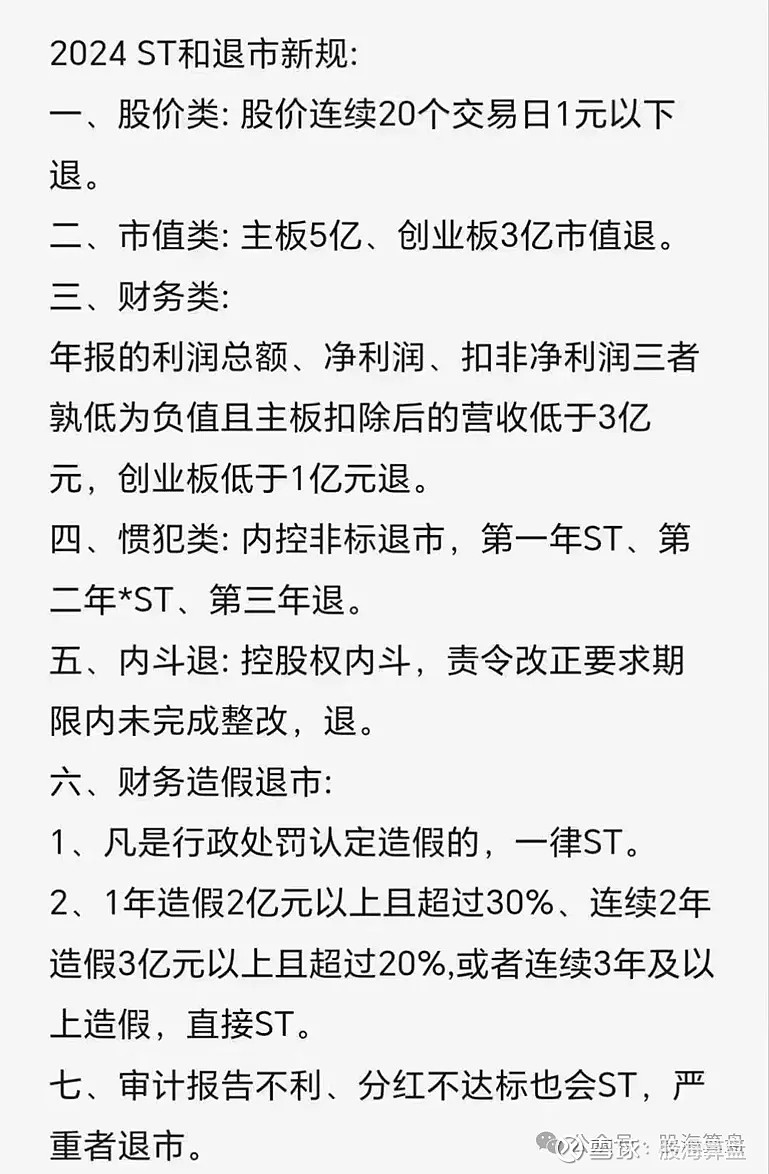

3,老规矩,新规对照表卡一下,红色的还是比较多,后续看看实控人表现吧:

股价2,离着1元还有操作空间

市值5.6亿,空间挺小

利润为负怕是比较确定主营能保住1亿就不错了内控非标2年了,风险还是有的

内斗倒是没有看了一下报告,即使有造假应该还是比较小数额的

有违规占款,达不到2亿+占净资产30%以上退市规则。

分红这个暂不考虑

总体来看,伐善可陈!

再次声明:以上总结,仅供自己日后参考。非投资建议,请勿跟风买卖。