非投资建议,仅收集信息描述,研究一下,谨以记之,以备自己日后“复习”之用。请勿根据操作

一、前世(“亏损、保壳、易主”的循环)

2001.12,天龙光电注册成立,是一家专业光伏设备研发生产企业。主要产品为多晶硅浇铸炉、单晶硅生长炉、单晶硅切断机、单晶硅切方滚磨机及其他各类晶体生长设备。经过多年的发展,借着光电行业发展的东风,天龙光电主营研发产品市占率已经达到50%上,某些品种甚至达到80%的市占率。

2009年12月,借着良好的发展势头,天龙光电在创业板挂牌上市。当年以营收2.9亿,扣非净利润6141千万的靓丽财务,吸引了众多投资者的目光,被称为“创业板光伏第一股”。随着2010年光伏产业的复苏,天龙光电也再创佳绩,在继续扩大自己市占率的基础上,更是自主研发出了多晶硅烧铸炉,打破了国际垄断,,从而被誉为“中国光伏设备第一品牌”,当年营收4.5亿,扣非净利8600余万。

然而,好景总是不长,造化总是闹人,世事总有轮回。

2012年,全球光伏市场随着欧债危机的爆发而一夜之间暖转寒,占世界光伏装机70%以上的欧洲市场突然停滞,,欧洲各国纷纷削减光伏补贴。而美国又对中国光伏产业发起“双反调查”,国内光伏产业一时间如坠冰窟,天龙光电也无法独善其身,当年营收1.7亿,却亏了-5.1亿。虽然后续国内为了应对欧美的“双反调查”陆续发布了《太阳能发电发展十二五规划(2012)》、《关于促进光伏产业健康发展的若干意见》,加大对国内光伏产业的扶助。但远水难解近渴,国内光伏产业还是进入了冰冻期,前些年的行业大扩产,现在眼瞅着都成了只吃不吐的财务黑洞,很多光伏下游产业大面积停工停产破产,天龙光电也不得不开始瘦身,靠卖子公司股权聊以度日。

2014年11月,因为2014年底证监会刚刚发布史称“最严的退市新规”,连续12,13年两年亏损,14年3季度也已经亏损6千多万的天龙光电面临着严重的退市危机。在此情况下,公司原控股股东常州诺亚也知道:瘦身已经无法挽救自己了,不得已只能卖身了。常州诺亚与北京灵光能源签订的《增资扩股协议》,北京灵光支付1.1亿元增资款取得常州诺亚的81.48%股权,并通过常州诺亚间接控制天龙光电,常州诺亚继续持有公司20.05%的股份,合计4009万股,公司实际控制人由冯月秀等变更为周荣生、顾宜真。双方签订协议后就立刻开始了保壳运作,签订协议之后仅5个交易日,天龙光电将其子公司江苏中晟半导体设备46.3654%股权以1.9亿元的价格转让给元大股东常州诺亚,其因此实现了14年扭亏为盈。说白了其实就是:眼看儿子要饿死了,大股东拿着卖了自己得的钱,把自己孙子从儿子手里买回来,从而让儿子手里有了余钱。

换了新股东的天龙光电一时股市风光无限,股价颇有天龙升空的模样。但灵光能源的入主并未给天龙光电的业绩带来改变,入主以后就非经营性占用天龙光电3500万资金,天龙光电从2015年开始又亏损;2016年9月,天龙光电实控人再次变更,灵光能源的股东将其50%的股权转让给陈华,陈华通过直接控制灵光能源50%股份间接控制天龙光电20%的股份成为其实控人。而毫无悬念天龙光电2016年继续亏损,且年报被会计师事务所出具带强调事项无保留意见。

天龙光电因为前些年的亏损及频繁更换股东产生了大量的坏账官司,还没等新股东陈华厘清行业和公司的发展思路,两年已经过去了,2015年、2016年连续两年亏损后,天龙光电2017年第一季度继续亏损,其中一项重大合同还被深交所问询:为何一家注册资本仅200万元的软件企业赛宝伦会花费1.86亿元向天龙光电购买直拉式单晶硅炉?连续的亏损+不合理交易的问询,无疑让天龙光电的保壳形势骤然严峻了起来。在陈华的妙(暗)手(箱)回(操)春(作)下,软件企业的鼎力支持下,2017年天龙光电交出了营收3.3个亿,净利近6千万的成绩单,成功保壳。保壳之后就摆烂,这都成惯例了,果然天龙光电2018年营业收入暴跌到957万,净利-1.4亿(当然主要也是公司直接不装了,年底天龙直接停工了),2019年,营收1718万,净利-4千万,不用说,读者都知道了,2020年又到了三年一度的保壳年了,天龙颤巍巍的站了起来:我还行。

2020年初,经过前几年的折腾,天龙光电的资产基本上卖的卖,被掏空的掏空,连大股东的股权也全部被冻结。天龙光电很难通过贩卖资产来实现盈利了,而原大股东的长袖善舞也没法再施展。其唯一的价值所在就是这个壳了,而随着借壳监管制度的收严,注册制的循序推出,借壳的性价比已经不高了,这些都明显抑制了壳资源的交易。更何况借壳上市的过程中,“‘洗壳’的成本也高(除了资产置换或处理的成本外),还有很多隐性成本,例如一些表面看无伤大雅,但换了实控人就会暴露出来的问题。而天龙由于18年就停产了,负债不高,员工才53人,管理薪酬475万,包袱不大,壳看起来相对干净。这可能吸引一些潜在买家。

2020年3月,大有控股1.15亿竞拍获得天龙光电2000万股股份,成为第一大股东。加上此前二级市场增持的560万股,大有控股花费了大概1.5亿持有12.8%左右的股权(5.8元左右的成本),成为了天龙的控股股东。而由于2018年12月以后天龙持续停工停产,原有单晶炉及多晶炉产品未能获得市场订单,预计在三个月内不能恢复正常,持续经营能力存在重大不确定性,天龙光电带帽成为ST天龙,新股东也顺势放弃了原先的停产的单、多晶硅设备业务,把主营调整为新能源一条龙包工头业务(一看这种就是规模很大,利润很少的苦力活。毕竟对于包工队来说,项目都是几个亿的大项目,实际收入嘛,只是建筑工人的工资,有时候还考拖欠扣工资来增大利润)。

大有控股入主以后,天龙就陆续签订了多项新能源电站 EPC 项目合同及风机、塔筒销售业务合同,公司持续经营能力有所改善,2020 年营业收入 1.16亿,2021 年营业收入 3.1亿,2022年营收2.5个亿,盈利能力也还是有的,毕竟包工队挣的是个辛苦钱,但扣非净利这些年一直为负,虽然不影响上市地位,但是毕竟有点膈应人。

二、今生-(大股东洗锅中)

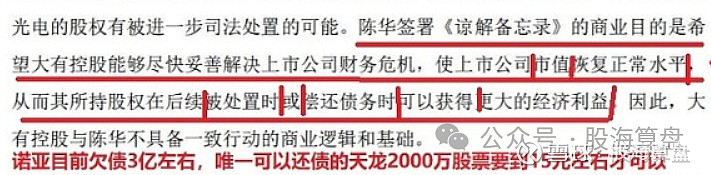

1, 2020年3月份,大有控股竞拍取得天龙控制权时,与和二股东陈华签订过一份《谅解备忘录》,根据约定,二股东不给大股东添乱,希望股价恢复正常水平,以便二股东还债,有效期3年。但是3年已过,大有控股立下的flag在二股东眼里还没有实现过,因为二股东到现在也没有股份变动。

事后才知道,陈华上述提及配合大有控股的对价为1亿元,已经支付3500万,并在条件全部满足后,支付剩余的6500万。(大有控股又支出成本1亿元)。双方也因此被监管机构警告。

2, 2022年7月,大有控股因未兑付上述剩余的6500万尾款,被陈华发起仲裁导致1400万股被冻结,一直持续到现在,双方还是在较劲中,但是局面看起来都不想再投入更多能量,所以僵持中。

3, 2022年更换会计事务所后,得到了一份带解释性说明段的无保留意见(果然还是换听话的会计事务所好用)

4,2023年底,公司账户因为工程纠纷,陆续被冻结,触及《创业板股票上市规则(2023 年 8 月修订)》第 9.4 条规定(二)公司主要银行账号被冻结;……的其他风险警示情形。” 截至 2023 年 12 月 12 日,四川中蜀被冻结的 4 个银行账户冻结金额合计 1,025.97 万元,占四川中蜀货币资金余额的比例为 99.49%,占公司合并报表货币 资金余额的比例为 73.76%。所以,继续ST中。

三、未来展望

1,大有控股取得上市公司控制权已经接近4年,这四年一直在洗锅,当然,也陆续有新的诉讼情况出现,除了与二股东的纠纷,就是一般的工程纠纷,其实,现实中都了解,工程这种东西纠纷就太多了,没法避免。就算个人自己装修个房子,有时候都恨不得把包工头告上法院,就是手头没有律师,不懂那些道道。而企业有专门的法务,自然以此为生提升自己的业绩:没有纠纷制造纠纷也要上。

2,总体来说,大有控股洗的还算比较干净,未来不管是正常经营还是重组,装资产都比较正常。毕竟23年还签订了2.4亿的大单,续聘了会计机构,至少能保上市公司不会退市。但是觉得洗了4年,拱手让人的可能性还是小一点,除非大有控股背后本身就是要注入资产的金主。所以,总体而言,做持续经营的可能性反而更大一点。(基本面好转,但是为什么股价反而要下跌呢?是不是,还是要压低股价发行?)

四、重点提示(供自己日后参考,上市十五载,保壳十几年)

(1)2023年4月核心子公司四川中蜀世联与中国电建贵州公司(贵州电建)2.4亿合同。2023年1月15日江西旭阳雷迪1200万元已经完成债转股,就当财务投资了。

(2)有利诉讼:2023年5月,二审赛宝伦还有1400多万未付,200多万违约金,共计1600万;张建元案700多万正在追讨;2023年10月份,其它两桩二审胜诉追讨900万(追回来是增厚利润,追不回来也不太影响天龙)

(3)不利诉讼:内蒙古晟纳吉1635万元货款。一审败诉,上诉二审在等结果;江苏天目电力工程款2300万元。项目总包是贵州电建,已计提1800多万,双方正在和解,毕竟下个项目2.4亿。

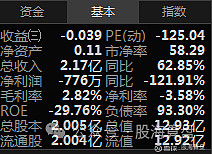

(4)目前净资产0.11,也就是说23年年报亏损不能超过2.2千万,否则可能由于净资产为负而暂停上市。目前3季度亏损-776万,基本还可控,套用男足的一句话:留给大有控股的时间不多了。

(5)二股东的股权问题,是大股东不想给她抬轿,让她自己走,还是故意压价让她的股票也被司法拍卖,大股东再来一次竞拍收购?这未免太费周章了,明明一个增发就可以稀释掉二股东,除非另有想法。

(6)由于大有控股与中国电建有着紧密的合作,同时在人员、公司之间都有这千丝万缕的关系,甚至不排除大有是中国电建的一个小马甲,所以,市场上有中国电建借壳的预期,而2023年6月,中国电建宣布电建新能源集团将分拆上市,无疑为这种传闻又增加了炒作素材。但是,借壳也是低价好。

(7)如果说实际,那么天龙光电就是个光伏行业的施工大队,乏善可陈。如果说概念,那么天龙光电集新能源+碳交易+风电、光伏、BIPV光伏建筑一体化+摘帽+重组+盘小+牛散等多重概念于一身,不到13亿的身价,在下一波的新能源风口吹来的时候,应该还是很有潜力的!所以,有时候你明明知道它就是个壁虎,但总有人叫它“天龙”,资本市场也是如此,说你是啥你就是啥,没什么道理。

哦,对了,顶流牛散徐开东2013年就一直骑着天龙,从来没下来过,十年了,大股东都换了好几拨了,只有牛散徐开东一直未变。

再次声明:以上总结,仅供自己日后参考。非投资建议,请勿跟风买卖。