此篇是2023年12月份发布的内容,为方便日后更新,转移过来!

非投资建议,仅收集信息描述,研究一下,谨以记之,以备自己日后“复习”之用

一、前世

2012年,南京越博动力系统股份有限公司成立,是国内领先的新能源汽车动力总成系统产品和解决方案提供商。用了短短6年时间,2018年5月8日在创业板成功上市。发行价23.34元。

其拥有新能源汽车整车控制技术、驱动电机及控制技术、自动变速器及控制技术、动力系统集成一体化技术等核心技术。与多家车企如东风、长安、中国一汽、北汽、金龙、中通等大车商有合作(前几名现在也跟华为合作了吆)。坐拥国内外专利500多项,取得荣誉无数,被誉为“新能源动力总成第一股”。按说这又符合目前行业潮流趋势,有符合国家产业发展政策,还属于比较领先的有核心技术的一家企业,怎么就ST了呢,还带星的。且搬板凳坐下,咱们慢慢讲。

2019年,跟很多上市就业绩变脸的企业一样,越博动力公布2018年报显示,其上市首年营收就断崖式下降为4.93亿元,同比减少达45.22%。而销量的下滑是影响营收的直接因素。(这就有点意思了,毕竟2018年之后电动车可是肉眼可见的越来越多,而作为新能源动力总成第一股的销量却在下滑),这是不是间接说明了其上市时的业绩有那么点水分呢?毕竟,查阅其年报显示,越博上市前的2015年至2017年营业收入分别为3.52亿元、6.54亿元和9亿元,呈不断增长趋势。你上市就变脸,连个缓冲时间都不给,发审委还要不要面子,割韭菜都不带这么赤裸裸的。所以,资本市场也没惯着它,上市即巅峰,随后开启了一路下滑的溜坡之路。看看图就知道有多丝滑。

当然,说越博前几年掺水分,它是不会承认的,在证监会的追魂几问下,越博说了:受政府补贴退坡的影响导致市场资金面收紧,所以导致自己销量下降。(哎吆,你这就是吃着锅里的饭,转头就把锅给砸了的典型表现啊,新能源行业原车来回骗补的潜规则,你也敢抖搂?)

有这“优良”的传统,自然监管机构就对它的“帮助”比较上心,连股东大会记录材料缺少部分参会人员和相关代理人员的身份证明文件,会议记录不全等细节问题,也给一一指正出来。越博为了股价雄起,也努力吹过,比如毫米波雷达,比如重卡,比如氢能源汽车等等。然而并没有什么lun用,毕竟画饼是一会事,股价是另一回事。在这种情况下,越博动力也开窍了,在资本市场,就要用资本市场的逻辑来整活。

2020年3月8日,越博动力出手了,它公告称拟以支付现金方式,购买某境内通信电子设备公司不少于51%的股权(我现在看到都觉得第一反应是华为呢,事后才知道是华为供应商深圳华灏),预计构成重大资产重组。该通信电子设备公司总部位于深圳,在东莞市设有制造基地。消息一出,连拉3个涨停板。但7个月后,就宣布终止重组,越博上市第一次资本游戏就这么夭折了。

既然买不了资产,那就卖吧,也能增加现金流,增厚利润,2020年12月13日,越博公告拟以1.4亿元的价格出售全资子公司河南畅行100%股权。而通过监管机构的两次追魂之问才知道,越博前一年刚对河南畅行增资了1.5亿元,而且将越博动力对客户的应收账款原值共计8.36亿元、坏账准备共计5.60亿元作价2.76亿元转给河南畅行,而这2.76亿元,河南畅行只付了8500万,还有1.89亿元没支付。(是不是看的有点绕?简单归纳一下:河南畅行以8500万价格得到了1.5亿的注资+8.36亿的债权。这种划算的买卖相信不会拨算盘的人都愿意做)。关键是,在河南畅行取得这接近10亿的资产后,越博转头1.4亿就要把它给卖了。越看感觉这个利益输送起来的手段太生硬,吃相太不好看,哎,只能怪越博上市时间太短了,还没被大A这个染缸给完全污染黑,方法太幼稚了。

2022年,在大股东花式掏空上市公司的情况下,越博动力的资金压力越来越大,但实控人李占江并未就此收手,继续掏空,有时任越博动力董事蒋元广对对外投资事项投弃权票表明自己反对的立场也没能阻挡李占江,李的胆子越来越大,接着李占江就向同为河南老乡负责的极致动力预付上千万元购买其电池,但该交易并未实际履行,属于典型的利益输送,也被知情投资者投诉。

李占江这种花式掏空上市公司的行为少不了一些利益攸关者的配合,而一旦这些利益攸关者与李的利益分配上有纠葛双方就容易翻脸,李占江也因为各种纠纷被告,而被冻结了部分的股权。这也给了他未来的对手,也是他的债权人贺靖机会。2022年8月份,毫无征兆的,李占江方称将以15元/股的价格(总计1.44亿)向才成立2个月的汇璞盈泰(可见是专门为了接手股权的公司)转让6.78%的股票,同时将剩余持有的21.56%股份表决权不可撤销地委托给汇璞盈泰行使。交易完成后,公司实际控制人由李占江变更为贺靖。但这笔交易在监管机构的反复盘问下,最终于2022年9月20日宣告流产。

2022年9月23日,即上一次转让股份宣告流产后的第三天,越博动力公告,公司实控人李占江与济源国资签订了合作意向协议,济源国资将合计从李占江方取得上市公司股份27.73%的表决权(其时李占江直接持有25.36%的股份,通过越博进驰和协恒投资分别间接持有7.85%和4.06%的股份,合计控制37.27%的股份)。(不得不说,李占江吃相不好看,但是执行力很强。)而与上次同样,2022年11月25日,此次转让股份再次宣告流产。

2022年11月30日,第二次交易流产后5天,越博动力再次公告称李占江方与湖北润钿新能源签订了《合作协议》,拟将其3583.82万股(占25.36%)、协恒投资574.20万股(占4.06%)的股份表决权不可撤销地委托给润钿科技行使。这里不得不重点说一下湖北润钿,它成立才两周不到的时间,而实控人更是老熟人,就是第一次收购未果的贺靖。(这俩小伙子都有超强的行动力,给他们点个赞),经历了前次的失败,相信这次贺靖是做足了准备。这也拉开了越博内斗的序幕。

而两次让渡控制权失败,让越博和李占江的财务状况都越来越差,李占江甚至被列入了失信被执行人名单,其大部分股权更是被冻结后准备拍卖。

二、今生-股东内斗

2022年12月,甫一上台,贺靖第一刀就砍向了李占江,贺靖以李为失信被执行人为由罢免李占江总经理和董事长职务,改由贺靖担任,当时这项提议,李占江投了反对票,当天李占江就通知媳妇李莹召集了一群超过50名的社会人员占领会议室,试图阻止董事会正常召开。期间更是爆发肢体冲突,导致3名员工负伤。而越博南京总部痛恨于李占江的花式掏空上市公司,124名核心员工联署表示坚定支持以贺靖为代表的债权人为解决公司经营困难而提出的自救方案,反对任何干扰甚至危害公司正常生产经营活动的行为。

其后李占江方声称,其与湖北润钿科技的协议是在贺靖方对其进行长达30多个小时的围攻、胁迫、恐吓的情形下被迫签署的,并非其本人的真实意愿。并表示已向润钿科技发函撤销该表决权委托协议及合作协议。

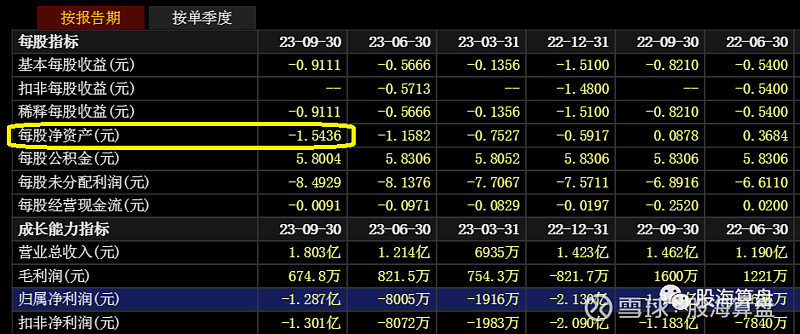

这种无厘头闹剧当然也惊动了监管部分,连续多次监管函发出。而越博动力在这种内斗的消耗下,更是一蹶不振,银行贷款陆续出现逾期现象。终于在2023年4月份公布年报后,因净资产为负且会计事务所出具保留意见报告,越博动力被披星戴帽。

2023年下半年,越博银行逾期贷款越来越多,到了11月份,越博有的子公司已经到了需要对外出售总成、电机、变速箱及铝制品等存货来支持公司日常经营及员工工资发放了,给人感觉是砸锅卖铁清家产了。

三、未来展望

虽然两个股东相斗,受伤的其实是上市公司。

对于李占江方而言,其实际仍持有超过35%的股票,股票退市当然对他来说损失最大,他也曾透露过,如果能救活公司,他宁愿放弃公司控制权。

而对于贺靖方而言,虽然29%股票表决权能为后续运作提供可执行保障,但是,毕竟还不能带来实实在在的利益。所以,他需要这部分的表决权为未来的获得利益提供保障。更何况为了运营公司,也真金白银借款了1.5亿给上市公司,退市,也不是他的最优选择。

而双方至少有个共同利益,那就是2023年结束前保壳。

2023年12月6日,越博披露《关于全资孙公司增资扩股及公司放弃优先认缴出资权的公告》,称安徽合阜或其指定主体拟以现金或资产等方式向公司全资子公司汇博吉通100%持股的全资孙公司湖北汇盛增资2亿元,其中400万元计入注册资本,剩余1.96亿元计入资本公积。我愿意把它称之为一个试探吧。

留给ST越博的时间越来越少了。必须在2023年底实现净资产为正,双方先把壳保了,再继续后面的争斗。

四、重点提示(供自己日后参考)

1.创业板比主板退市更严格,而且一退成永诀,所以,保壳的力度也大,但是,能不能成功完全取决于两个股东的态度和决心,需要双方各退一步。

2.其它优势劣势都无需分析:就看怎么保壳,填满净资产为正这个坑大概需要2.5亿左右。对于两个股东来说,应该都不是太大的问题,关键是如何让两个股东各退一步。

3.自己揣测的:其实两个股东都想引进外部资金纾解上市公司的困境,但是两个股东引进外部资金的思路是不一样的。

先说李占江方,因为手里实际握有股份,所以,无论如何引进,只要股价大涨,对他总是有利的,当然最好的引进是能最小限度的稀释他目前的股权,但现在这个不重要了。他更需要的是时间,因为他的股票全部质押,如果被动平仓或者被强制执行拍卖,那他这些股份对他而言一点用都没有,可能堵债的窟窿都不够。所以,他恨不得现在就能引进外部投资者,纾解目前的困境。

对于贺靖方而言,只拥有表决权,就注定了如果没有引进外部投资者,他就没法获利,只有通过表决权的权利,与引进的外部投资者达成协议,以表决权换实际利益,才可能让他最终获益,所以,他也需要找外部投资者,或者就是自己参股的公司装进来,来个一鱼两吃。这当然也可以。但是,由于他是表决权,除了保壳意外,他并不着急找这个外部投资者,多谈几家,当然选个出价最高的合作了。(估计这也是贺靖方与李占江方最本质的矛盾所在,一个着急短时间内引进,一个要谈好价格才引进。)

另外,再不惮于用最大的恶意来揣摩国人的话,贺靖方是否可以以表决权拖延时间到李占江方全部质押股票被强制执行,然后通过法拍低价买入?到时候,就是实实在在的表决权变股权了。当然这是恶毒的推测。

无论如何,双方还是需要这20多天,把净资产为负这个坑填上。我们一起拭目以待,看看双方这次能暂时捐弃前嫌,为保壳共同努力一把吧。

再次声明:以上总结+想象,仅供自己日后参考。非投资建议,请勿跟风买卖。