非投资建议,仅信息收集描述,研究一下,谨以记之,以备自己日后“复习”之用。欢迎股友留言指正和补充遗漏信息,以便大家一起参考,再次更新时也可以加入相关内容(可以保留署名权,嘿嘿)。

一、前世-(受煤炭价格增长影响而逐年亏损)

金山股份是集火力发电、风力发电、供热、供汽和煤炭购销为一体的综合性能源企业,核心业务为发电。公司产品以电力为主,热力为辅,两者大概的比例是电力5:1热力的样子,而电力又以火力发电为主,原料主要是煤炭,也就是会受煤炭燃气等能源价格涨跌的影响。金山股份于2001年3月28日上市,上市以后,业绩稳定,连续16年盈利,累计实现净利14.51亿元。这种稳定也可以理解,毕竟在东北地区电力和热力也算是民生需求,谁家东北冬天还不通着暖气晚上开着灯搓两把麻将,所以,现金流也有保证。当然,这么稳定的企业也有突然。

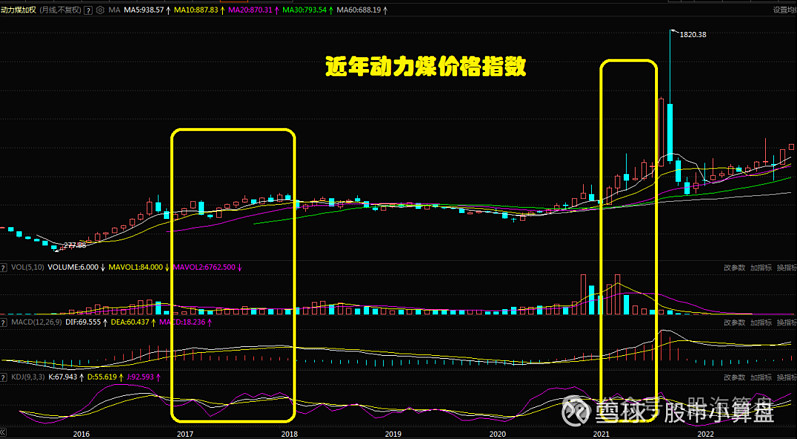

2017年开始,金山股份的业绩突然大变脸,2017年实现营业收入69.07亿元,同比增长5.18%,但是归母净利却从2016年度的0.21亿元直接变成巨亏8.96亿元。2018年度金山股份再次巨亏7.29亿元,2017年和2018年两年合计亏损高达16.25亿元。一时之间,金山股份仅用2年的时间就将上市16年以来赚的14.51亿利润亏得一干二净,利润亏光了还不够,还把老本都折进去1.74亿元。对于这两年的大幅亏损,公司解释是:受外部因素影响,报告期内公司煤价同比大幅度攀升,公司发电、供热成本出现倒挂。从动力煤加权指数来看,这倒是说的过去,16年-17年,动力煤价格有显著拉升(但是如今看这个指数,2017年,18年也算相对低位了,所以未来的这些年,如果煤炭价格不降,基本上金山股份就没啥盈利的可能性了)

2019年4月,因为连续两年净利为负,公司被“披星戴帽”成为*ST金山。一时之间,保壳压力巨大,毕竟煤炭价格一直高位盘旋,作为煤炭价格反向变动的火电行业无疑深受煤炭高价影响。虽然2019年煤炭价格稍有回落,但对于金山股份而言,回落的价格远远不足于拉正其净利润,出于保壳目的,金山股份甩卖持有的华电煤业和华电置业股权,取得投资收益4.99亿元,这才终于实现归母净利0.67亿元,从而实现扭亏保壳。

2020年4月,成功保壳后,金山股份立刻申请撤销了股票退市风险警示,成功摘帽,股票简称由“*ST金山”变更为“金山股份”股价也因此连续3个涨停板。而3月份埋伏金山摘帽的投资者也在短短1个月内收获了接近80%的涨幅。与股价上涨形成的乐观预期相反,也许是出于对未来煤价维持高位的悲观预期,也许是出于对金山股份一年内待偿资金缺口高达76.97亿(其行业最高的有息负债率)的恐惧,2020年5月,持股20%金山股份的第二大股东辽宁能源投资(集团)公司推出了减持计划。

果然,还是股东们明智,现在的我们通过上帝视角来看,动力煤的价格在2020年之后又有一波大幅拉升,本身金山股份的扭亏保壳就是依赖甩卖资产实现的,其并不具备可持续性,但动力煤价格上涨导致其亏损的逻辑却具备可持续性,何况还有高额负债带来的高额财务费用将金山股份死死的困在亏损泥沼中。不得已,公司只能饮鸩止渴,通过继续融资支撑运营,而新的融资又增加了本就高企的企业负债,从此形成恶性循环。

2021年-22年,动力煤价格连创新高,金山股份的净利连创新低,亏损一举突破20亿元。而金山股份解释称:2022年积极践行央企担当,坚决扛起能源保供的社会责任。由于燃煤价格持续高位运行,导致净利润亏损(真是与我心有戚戚焉,颇有我当年4000点响应号召为国接盘,亏得连韭菜根都没有的感觉),原大股东华电能源也抗不住了,2022年11月,以9.33亿元价格将手头3.08亿股(占股20.92%)转让给现任大股东华电集团,基本相当于3块/股的价格。

2023年4月,因为连续两年近40亿的亏损,金山股份的净资产已经亏成负数了,每股净资产已经是-1.22元,公司年报也被年审会计师出具了带持续经营重大不确定性段落的无保留意见,因此金山股份再次披星戴帽变身*ST金山。金山再次面临巨大的保壳压力。

二、今生-(新股东的起死回生之术)

2023年,新股东华电集团入主之后,就开始了洗壳之路(其实也不算洗,更多是为了保壳吧),对2022年度重要子公司的固定资产、长期股权投资都计提了大额减值准备。接着,开始筹划将重要子公司转让给实际控制人华电集团,其中包括发电量、售电量最多但也陷入巨额亏损、资不抵债的子公司,这到底是“甩包袱”呢,还是掏出上市公司资产呢?这个不好说,说是甩包袱,是因为其巨额亏损并且在煤价仍在高位的今天,看不到其扭亏的可能性,只有甩掉它们拿到钱才能补上净资产为负的大洞,是金山保壳的关键路径。而说是掏出上市公司资产也好理解,毕竟这些子公司发电量、售电量最多,未来煤价下跌,只有靠它们才能实现持续经营,而现在因为亏损剥离了以后,那上市公司就会沦为空壳,未来的持续运营必然成为一个巨大的问题。也正是基于这种考虑,所以财务公司才出具了持续经营重大不确定性的意见。

2023年3季度报告,一方面,由于上半年煤炭价格回落,国民经济恢复向好拉动电力消费增速同比提高,火电行业盈利改善。另外一方面,由于剥离资产卖给大股东,金山股份大幅盈利20多亿,并且净资产转正3-4亿(正好跟剥离资产卖的价格4亿多差不多相符)。

三、未来展望-(保壳大概率成功,未来仍有不确定)

1.金山2023年3季度报告就已经把利润和净资产都做正了,显然就是把3季度报告当成年报的在监管机构的提前预演,可算是投石问路,从监管机构对3季报的问询来看,貌似现在基本已经默认了,所以,*ST金山2024年保壳基本没有太大问题,主要看看财报是否有没有非标之类的,应该问题不大。

2.金山股份在大股东的帮助下出手布局绿氢,与华电科工共同出资建设的25MW风电离网制氢一体化项目组建辽宁华电铁岭氢能科技有限公司,还投建新供热项目(新设备提升效率),可见未来金山股份在大股东的带领下可能会逐步转型摆脱火电煤炭价格对上市公司的重大影响,逐步走向新型供电供热企业,但其业务持续性,未来仍需时间观察。

四、重点提示(供自己日后参考)

1.公司算是根正苗红国企,亏损也都与煤价的上涨有关,不算是公司的经营层面出现了极大的漏洞,毕竟很多东西积重难返,并在某一时间段集中爆发而已,比如当年北方一刀切禁止煤炭取暖全部改气,惹得一片怨声载道,不是不想改,而是受限于当时当地的条件。所以,金山从这种意义上来讲,只能算是中规中矩。只要煤价下跌了,公司就会重新恢复利润,但是看动力煤的趋势图和未来能源格局,好像期待动力煤大幅下跌的可能性也不是很大,只能期待后续金山转型的程度了。

2.大股东3元左右的成本,其实没有多大参考意义,因为国企来讲,能忍得住多年的低迷,除非也把市值管理纳入考核指标,那可能还有比较大的看涨空间。

3.保壳基本没什么问题,但是在业务前景还未明朗的情况下,其上限比较有限,更多是炒个摘帽预期,可以提前埋伏一下,不宜预期过高,当然下限也还好。40亿的市值,波动35到50亿市值都算是正常波动吧。如果最近连续上涨则可能透支预期,如果一直在2块5左右的位置盘旋则值得年报前埋伏一下。

总结一句:ST金山不是金山,也不是土坷垃,只能算是股市一块砖。

再次声明:以上总结,仅供自己日后参考。非投资建议,请勿跟风买卖。