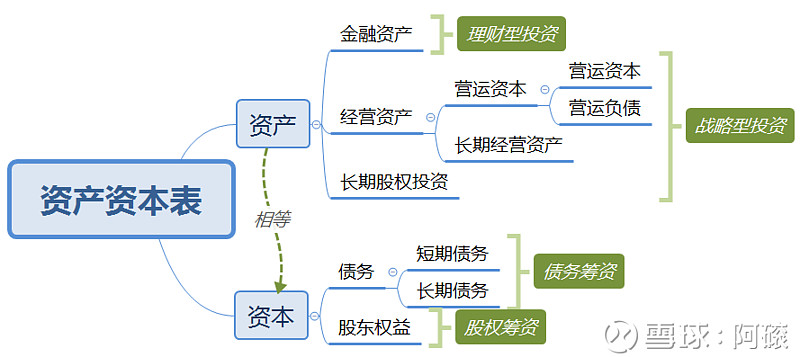

5. 资产/资本结构分析

5.1. 重构资产资本表

按照下面的分类方式,对资产负债表进行重构。

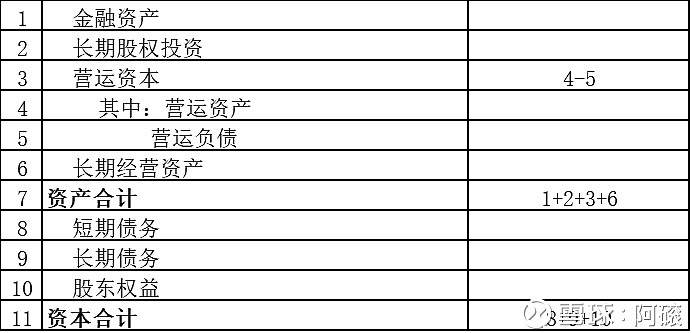

表 11 构成资产资本简表

5.2. 资产结构分析

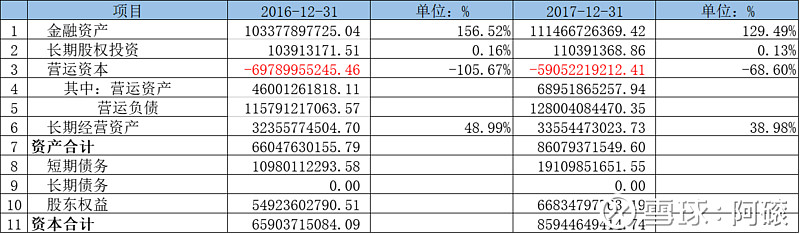

格力电器的长期股权投资占比非常小,说明对外的投资非常少,对主营业务几乎没有影响。

金融资产占比却超过100%,说明公司持有的现金非常多。如果是正常的公司,金融资产不应该超过资产合计,一是说明公司现金流好,挣了很多钱,二是说明公司占用了很多上下游的资金。从对近五年的情况分析,金融资产都超过资产合计,并且有逐年升高的趋势,但金融资产的收益率较低,所以如何将金融资产转化为高收益率的资产,就成了公司需要考虑公司战略和投资活动。这也成了董大姐想要突破的地方,不停的想扩展,搞新能源汽车、手机、芯片等投资,也就能理解了。如果没有好的投资规划,可以采取给股东现金分红,或股票回购的方式,把金融资产归还给股东。

表 12 资产类别结构分析

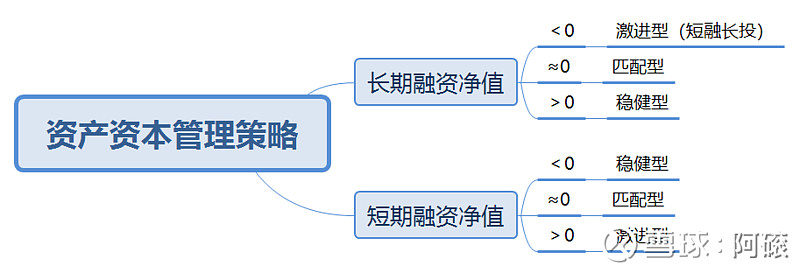

长期融资净值为正数,短期融资净值为负数,现金储备充足,属于稳健型资产资本结构。

表 13 资产资本结构

资产和资本结构决定了公司营运资本的流动性,存在三种策略,匹配策略、稳健策略和激进策略。

书上说,激进策略比较容易出现流动性危机;匹配策略和稳健策略的公司不存在短期流动性风险,不过过于稳健(储备过多现金),则有可能降低公司的资产回报能力。因此,很多公司会采取匹配策略。

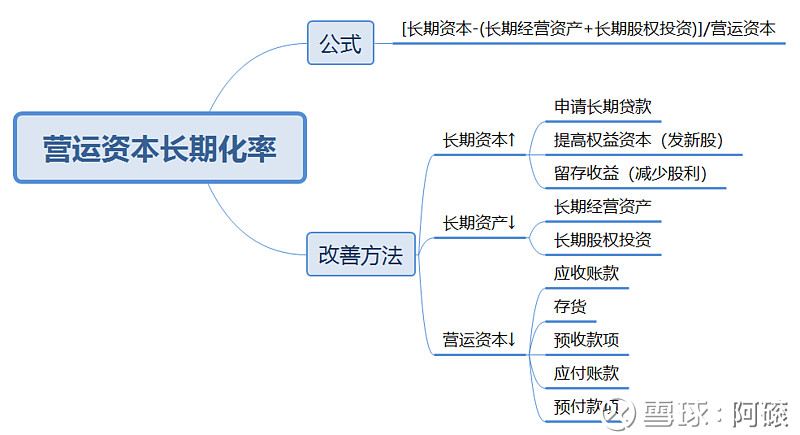

营运资本长期化率,对营运资本需求中来自长期资本部分资金进行测算,其计算方式如表所示。在其他条件不变的情况下,营运资本中的长期资本比重越大,公司的流动能力就越强;运营资本“动”得越快,投入越少,公司的流动能力就越强。但是,营运资本为负数的行业或公司,无法使用该指标简单评价流动性风险,反而说明在行业或公司在产业链和供应链中具有竞争优势,因此不存在流动性风险。

对营运资本长期化率的改善,可从长期资本、长期资产、营运资本等三方面进行优化。

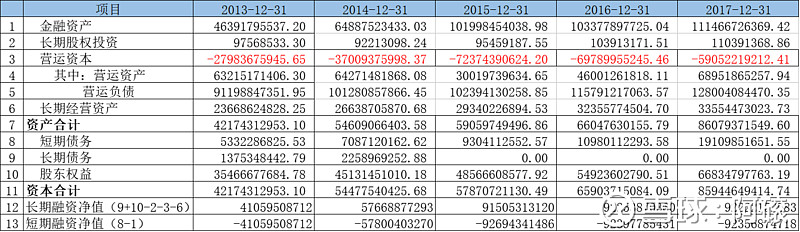

从下表中看,格力电器营运资本始终是负数,换句话说,格力电器在营运资本上都没有自己投入资金,都是靠占用供货商或客户的资金进行营运。资金的占用在2015年达到最高,后续逐渐下降。随着公司竞争趋于行业平均水平,营运资金的占用还会逐年下降。

流动比率和速动比率分别维持在1.1和1.0左右,比较平稳,风险可控。

表 14 营运资本长期化率