俗话说三根阳线改变信仰,今年以来市场走的不错,于是我在最近就看到了一系列关于定投的“异象”,其中有几个比较典型:

有小伙伴在最近这波凌厉的涨势下似乎有点不知所措,竟然生出了不敢继续定投的想法;

类似的另一种情况是刚出道还没开始定投的小伙伴们也开始犹豫要不要开始定投了。

这还算好的,更有小伙伴在忍受了1、2年的定投痛苦之后,发现自己定投的基金竟然已经赚钱了,这本身倒没什么奇怪的;不可思议的是,我看到个别人已经开始卖出止盈了。

定投这个事情是有难度的,但辅之以适当的心理按摩我认为也还是可以坚持的,所以这些“异象”的出现还是让我略感意外的,我觉得最根本的原因可能还是在于很多人的定投都缺乏一个标准。

虽然我每个月都会出一期估值概率分位图给大家做定投参考,不过我估计还是有不少小伙伴看的稀里糊涂的,因为每一期总有那么一两个人会来问我这个图是哪里找来的以及这个图是什么意思之类的,再加上我讲的都是指数本身,也从不涉及具体的基金,结果很多人可能就看个搞笑图哈哈完就走人了。

鉴于此,这期我打算挑几个代表性的定投指数标的,配合具体的基金给大家树几个标杆作为定投过程中的参考。

正式开始之前先做些数据处理上的约定:

1. 定投开始点的选择主要以趋势线为主,辅以绝对估值和相对估值概率分位;

2. 定投的时点均为每月的第一个交易日;

3. 数据都是截止到2019年2月14日的;

下面开始正文:

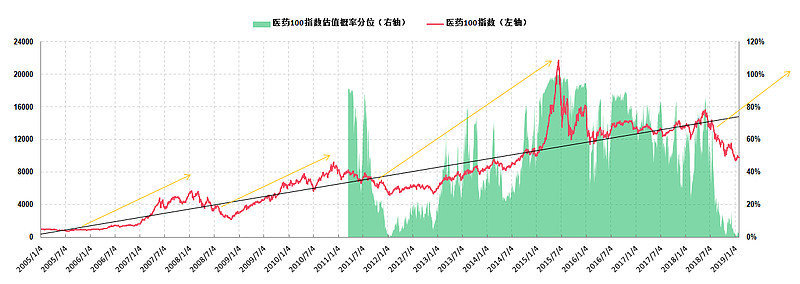

指数标的:中证医药100指数

具体基金标的:天弘中证医药100指数A(001550)

从上图的趋势线图至少可以看出以下几点:

1. 医药100落入趋势线以下的时间大致在2018年6、7月份;

2. 目前医药100指数显然还处在离趋势线很远的下方位置,哪怕最近这一波涨了不少(10%+);

3. 目前医药100指数的相对估值分位依然还处于极度低估的5%以内。

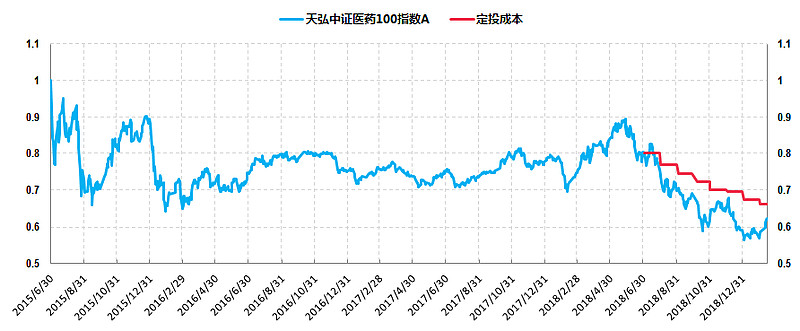

所以如果我们从跌破趋势线的2018年7月2日开始定投天弘中证医药100的话,至今(2019年2月14日,下同)应该已经定投了8期,有图为证:

上图充分显示了定投的魅力:这轮定投天弘医药100的成本价到目前为止应该是0.6630元,相较于最新的净值0.6237元,这轮定投的绝对收益率为-5.93%,依然还是负的;作为对比,从定投起点一把梭至今的绝对收益率为-22.26%。

可以参考的点大致如下:

1. 首先医药板块的这轮定投显然还没有结束,不仅仅是定投的期数仅有8期,更为重要的是正常定投的收益还是负的。

回应一下想要止盈卖出的小伙伴,你们收益为正的秘诀可能是在低位抄底多投了几期,但这依然不构成目前点位卖出的理由。

定投的关键之一是在低位搜集到足够多的筹码,然后等高位卖出。

那当前点位如前所述明显还在低位,最保守的操作也应该是持有已有的仓位并继续正常定投才是。

至于你们在低位多买的那些仓位,我只能恭喜你运气不错,竟然还鬼使神差般的拉低了整轮定投的成本。

2. 其次医药板块现在依然处于极佳的定投开始时段。

有人说带量采购将会导致医药板块的投资逻辑发生重大改变,对此我也不想多做评价,有哪一次低点不会出现“这次又不一样了”的理由呢?

这里回应一下不敢开始定投的小伙伴,现在开始定投的的优势起码有两点:

一是现在开始定投的成本会比之前开始定投的小伙伴更低,只不过筹码没有之前开始的小伙伴多而已;

二是既然目前买入成本依然低于正常定投成本,那完全可以一把买足之前所有缺失的定投筹码,如果一定要加一个期数的话,我认为是8期,这就完美解决了后投者筹码不足的问题。

至于虽然没卖掉但是不敢继续定投的小伙伴,我讲了这么多你也该缓过神来了吧?

同上,继续安心定投吧,离成功退出这轮定投还早的很呢。

医药100指数的定投我讲的相对比较详细,接下去的几个标杆指数的定投参考都基本类似,我就简化一点只挑重点来讲好了。

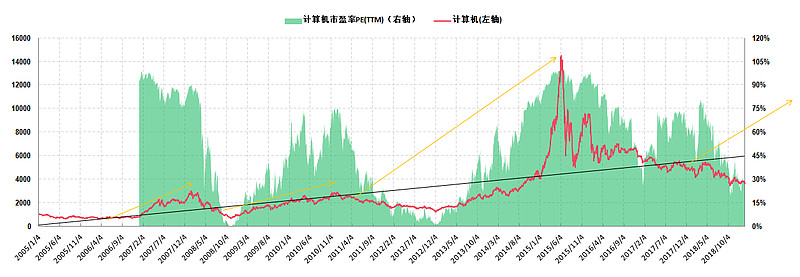

指数标的:中证计算机指数

具体基金标的:天弘中证计算机指数A(001629)

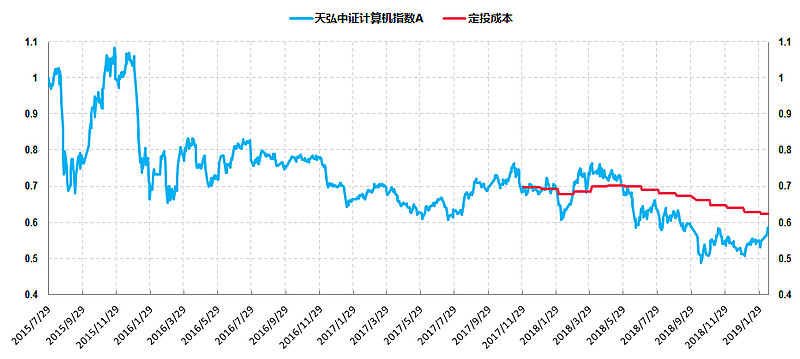

中证计算机指数跌破趋势线的时间大致在2017年12月1日,所以从那个时点开始定投天弘中证计算机指数的话,至今应该已经定投了15期,最新的定投成本为0.6235元,相较于最新的净值0.5853元,天弘中证计算机指数的这轮定投的绝对收益率为-6.13%,依然也还是负的。

作为对比,从定投起点一把梭至今的绝对收益率为-16.12%。

计算机指数是本轮反弹的急先锋之一,从最低点反弹了20%左右;除了绝对估值略有点高之外,其他方面来看计算机指数都算中规中矩:22.68%的估值概率分位,智能+和成长股的大本营,再叠加远低于趋势线的点位,开始定投或者继续定投天弘中证计算机都是毫无压力的。

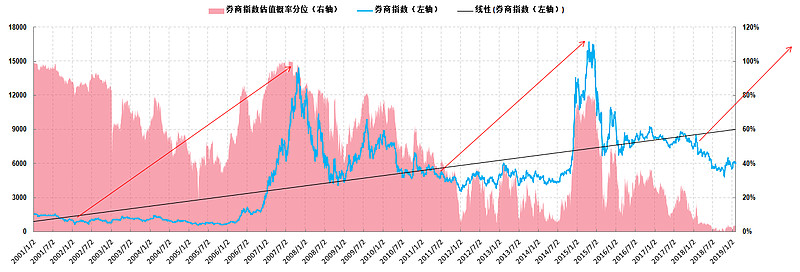

指数标的:券商指数

具体基金标的:南方全指证券联接A(004069)

券商指数跌破趋势线的时间我取了相对比较保守的2018年2月1日,从这个时点开始定投南方全指证券联接的话,至今应该已经定投了13期,最新的定投成本为0.7903元,相较于最新的净值0.8366元,南方全指证券联接的这轮定投的绝对收益率为5.86%。

作为对比,从定投起点一把梭至今的绝对收益率为-15.17%。

券商指数不愧为弹性最大的指数,从最低点以来的反弹都超过了30%,而南方全指证券联接也是本期五个定投指数基金中唯一一个翻红的。

但翻红不代表就要止盈,哪怕有的小伙伴可能已经盈利10%以上了也没什么好大惊小怪的,以当前券商指数不到5%的估值分位和远离趋势线的点位,别说小荷才露尖尖角了,简直就是离水面都还有很长的距离呢。

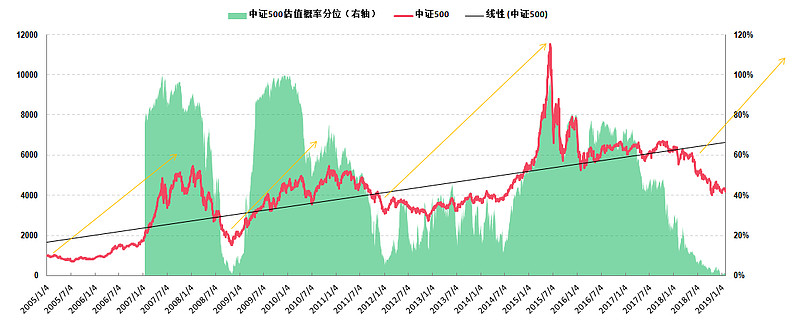

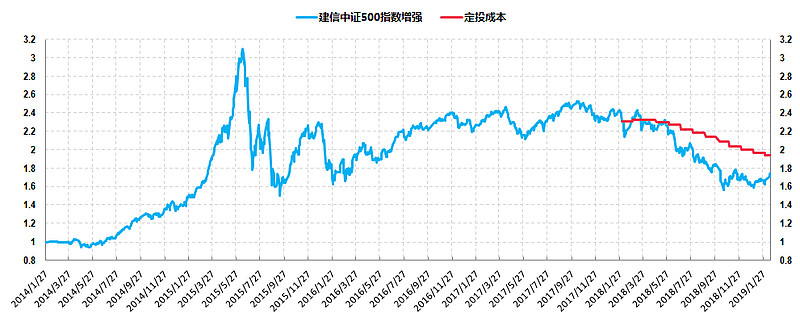

指数标的:中证500指数

具体基金标的:建信中证500指数增强(000478)

中证500指数跌破趋势线的时间也是2018年2月1日左右,从这个时点开始定投建信中证500指数增强的话,至今也已经投了13期,最新的定投成本为1.9392元,相较于最新的净值1.7485元,建信中证500指数增强的这轮定投的绝对收益率为-9.84%。

作为对比,从定投起点一把梭至今的绝对收益率为-24.23%。

中证500指数从最低点涨了也有10%左右了,这显然不是关键,关键是中证500指数是除了医药100,券商指数之外第三个估值概率分位还在5%以内的指数,同样的,离趋势线简直还有十万八千里呢。

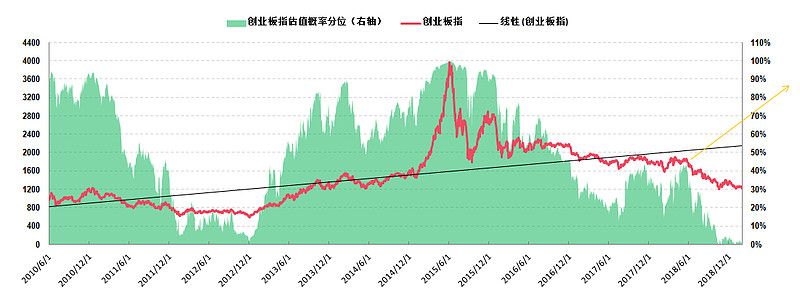

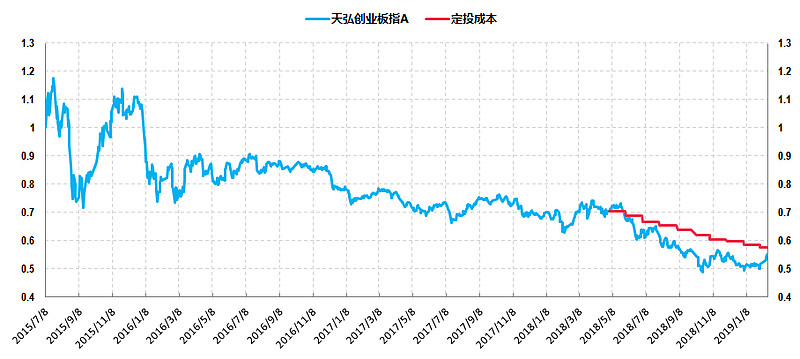

指数标的:创业板指

具体基金标的:天弘创业板指数A(001592)

创业板指跌破趋势线的时间也是2018年5月2日左右,从这个时点开始定投天弘创业板指数的话,至今已经投了10期,最新的定投成本为0.5764元,相较于最新的净值0.5511元,天弘创业板指数的这轮定投的绝对收益率为-4.40%。

作为对比,从定投起点一把梭至今的绝对收益率为-21.60%。

创业板我就不多说了,之前的医药和计算机两大组成板块已经很能说明问题了;不仅如此,如果说上证50已经在挑战年线的话,那么创业板指才刚刚突破半年线,离年线1529还很有一段距离呢,意味着创业板目前依然还在低位,所以至少从定投的角度来讲,目前不管是开始还是继续定投天弘创业板都是问题不大的。

写到这里我觉得我今天要列的定投标杆差不多了。

我这几天一直在思考为什么定投会坚持不住。

我以前有讲过投资需要一些钝感力,简单来说就是不要对指数的波动太敏感,也就是俗称的淡定一点佛系一点。

这也是我一直比较推荐大家最好场外做自动定投而不要在场内做手动定投的最大原因:场内定投固然交易成本更低,但是这点省下来的微薄的交易成本在场内坚持不住定投的损失面前几乎不值得一提。

某种程度上来说,场外“高额”的交易成本反而能成为坚持住定投的一大原因,这和当前封闭式基金竟然逆潮流走红有异曲同工之妙。

另外我不得不说2018年的单边大熊市还是给大家造成了不小的伤害,以致于让很多人养成了有赚就跑的熊市思维,但定投者志在高远,岂是一个10%的绝对收益就能打发的。

一轮定投,最不济也应该卖在牛市,别管是牛市的什么阶段,但是现在不敢投或者现在卖是个什么意思,难道现在是牛市了?

我左看右看上看下看原来每个指数都还没走牛呢,标准两个:至少过年线,阶段涨幅20%以上。

要我说现在大部分指数所处的阶段吧,我配个图给你们看看:

上图的这个鸟叫燕雀,你看现在别说鸿鹄飞天了,连燕雀都还没飞上枝头,大抵还在地上的泥坑里打闹嬉戏玩呢。

今天的封面图不是大雁而是鸿鹄,定投把持不住的时候或许可以多看几眼压压惊