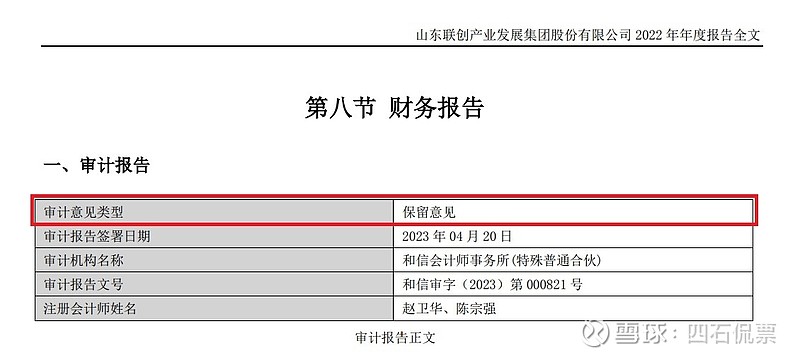

北京时间2023年04月21日晚,$联创股份(SZ300343)$ 披露了起2023年年度报告,但是令我非常兴奋的是,这居然是一份保留意见的审计报告。

可能有些小伙伴还不清楚,以上红框类的保留意见是什么含义,其实财务报表审计的审计意见的类型有5种划分,分别是:

1、标准的无保留意见:说明审计师认为被审计者编制的财务报表已按照适用的会计准则的规定编制并在所有重大方面公允反映了被审计者的财务状况、经营成果和现金流量。

2、带强调事项段的无保留意见:说明审计师认为被审计者编制的财务报表符合相关会计准则的要求并在所有重大方面公允反映了被审计者的财务状况、经营成果和现金流量,但是存在需要说明的事项,如对持续经营能力产生重大疑虑及重大不确定事项等。

3、保留意见:说明审计师认为财务报表整体是公允的,但是存在影响重大的错报。

4、否定意见:说明审计师认为财务报表整体是不公允的或没有按照适用的会计准则的规定编制。

5、无法表示意见:说明审计师的审计范围受到了限制,且其可能产生的影响是重大而广泛的,审计师不能获取充分的审计证据。

一般而言,后两种在STXX 或者*STXX 代码类公司的年报里多一些,保留意见的审计报告,对于一般公司而言,其实不多见。

先看形成保留意见的基础

“(1)联创股份 2021 年度利润表中含丧失控制权前的原控股子公司上海麟动市场营销策划有限公 司(以下简称“上海麟动”)及其子公司营业收入 6,935.33 万元以及营业成本 7,237.97 万元。受客 观因素限制,我们未能实施有效的函证程序,也未能获取上海麟动及其子公司 2021 年度收入实现和成 本发生的充分适当的审计证据。上述事项对本期数据的影响或可能的影响不重大,但该事项对本期与上 期合并利润表相关数据的可比性可能存在影响。”

该条在2021年年报中也披露了,2022年还有这一条,但是2021年公司年报的审计机构是大华会计师事务所,2022年年报的审计机构更换成和信会计师事务所,说明至少这一年新的会计事务所没有就此事项取得任何进展。

这里对应的是年报里—主要控股参股公司分析

这里可以通过翻阅公司2020年年度报告,找到以下这列

在2020年年报第82页,

“2020年7月29日,公司第三届董事会第六十八次会议,审议通过了《关于出售上海麟动市场营销策划有 限公司股权暨关联交易的议案》,子公司上海趣阅数字科技有限公司持有的上海麟动市场营销策划有限公 司全部股权转让给王蔚,本次交易价格为23258.7万元。公司2020年第四次临时股东大会审议通过了该事项。 截至本报告披露日,公司处置上海麟动市场营销策划有限公司收到相关款项共计11058.7万元。”

王蔚先生,2016年08月10日至2019年08月10日,曾任公司董事与副总裁。

“(2)如附注五、7 及十四、1 所述,2021 年 12 月 29 日,联创股份全资子公司山东联创聚合物有 限公司向上海属郡新材料合伙企业(有限合伙)支付 4,200 万元,向其购买部分债权。我们针对该款项 执行了检查合同、函证、访谈、分析、利用外部专家工作等审计程序,但未能就该款项的可收回金额获 取充分、适当的审计证据。”

2021年年报中对此事项的描述为

“截止 2021 年 12 月 31 日,联创股份全资子公司山东联创聚合物有限公司应收上海属郡新材料合伙企业 (有限合伙)4,200 万元,如附注“十六、重要事项说明(二)其他重要事项”所述。我们对该款项支付业务 实施了函证、访谈、检查合同等审计程序,我们发现该款项支付对应的购买债权合同与管理层针对该款项支付 业务意旨的说明有不契合之处,但未就该意旨获取充分适当的审计证据支持,且该事项未按照公司章程规定履 行董事会相关决策程序。我们执行审计程序后,无法就该款项支付业务合规性、款项使用用途及其可回收性获 取充分适当的审计证据。”

和信会计师事务所经过调查审计,对以上加粗部分的描述是“本期我们执行了检查合同、函证、访谈、分析、利用外部专家工作等审计程序,确认了该项款支付为向上海属郡新材料合伙企业 (有限合伙)购买债权而支付,但在客观上形成对该债权的相关债务人财务资助的情形,而联创聚合物购买该债权主要是为了保全该债权下质押的联创股份限售股及部分保证人的查封物,最大限度追回这部分资产,避免这部分资产进入到司法拍卖等不可控状态。但执行以上程序,我们仍无法就该款 项形成的债权的可收回金额获取充分、适当的审计证据,因此和信会计师事务所发表了保留意见。“

简单说,公司(这里指母公司联创股份)为了避免某类资产进入司法拍卖不可控状态,替子公司转账了4200万元给B公司(上海属郡新材料合伙企业 (有限合伙)),但是全额计提的坏账准备,也就是该4200万估计收不回来了。名义上用途是刚刚说的,但是实际上是对债务人(子公司山东联创聚合物有限公司)进行了财务资助。

“(3)如附注十四、3 所述,2022 年 11 月,公司对外披露了山东省淄博市中级人民法院出具的 (2022)鲁 03 刑初 1 号《刑事判决书》,公司原子公司上海鏊投网络科技有限公司(以下简称“上海鏊投”)前股东等涉案人员在公司收购上海鏊投股权事项中存在合同诈骗行为。截至本审计报告批准报 出日,该案件已进入二审程序,联创股份尚未收到终审判决结果,该事项可能对公司财务报表产生重大 影响。我们无法就该事项对财务报表可能产生的影响获取充分、适当的审计证据。”

该案件的一审判决可以在公司2022年11月21日披露的“关于收到刑事判决书的公告”里查阅,大致内容就是公司收购一家公司(上海鏊投),但是没有做好尽职调查,让被收购公司(上海鏊投)的股东通过虚增业绩方式,提升了上海鏊投的估值,让公司白白花了钱,但实际上收购的公司不值那么多钱。

2022年的新增的一则强调事项如下

如财务报表附注十四、2 所述,2021 年 10 月,联创股份将原子公司上海趣阅数字科技有限公司 (以下简称“上海趣阅”)的全部股权转让给山东泰仁投资管理有限公司(以下简称“山东泰仁”), 联创股份实际控制人李洪国为山东泰仁向联创股份支付股权转让价款提供担保,同时为山东泰仁购买的上海趣阅所含应收债权的收回提供担保及兜底。截至审计报告出具日,李洪国为山东泰仁向联创股份支付股权价款提供担保事宜已解除,李洪国对山东泰仁回收上海趣阅应收债权款的担保义务仍未解除,我们将持续关注。

该强调事项在2021年的年报中依然属于形成保留意见的基础事项之一,详情如下

“如附注“十一、关联方及关联交易中(五)关联方交易”第 7 条“其他关联交易”披露所示,山东泰仁 投资管理有限公司(以下简称山东泰仁)以 12,838 万元价款购买联创股份子公司上海趣阅数字科技有限公司(以 下简称上海趣阅)100%股权,联创股份实际控制人李洪国为山东泰仁支付股权价款提供担保,同时为山东泰仁支付购买上海趣阅股权价款的回收提供担保。联创股份实际控制人对山东泰仁支付股权收购款项回收担保形成的资金偿付义务不确定性可能对该业务交易的关联性质产生变化。在出售上海趣阅的决策和执行过程中,联创股份未就实际控制人担保事项履行完整的信息披露义务。”

这里和信会计师事务所 将收入确认和应收款项坏账准备 列入了关键审计事项,虽然这两项分属利润表和资产负债表,但是我猜想很多朋友简要看报表就只看利润表,资产负债表跟现金流量表一扫而过,但是三张表之间是有勾稽关系的,纯看利润表,容易被公司财务美化或财务造假所蒙蔽,从而对公司的基本面产生误判。如果时间充足的话,还是建议大家仔仔细细看好三张表,如果还可以连带附注也一并详细阅读一下。

最后说一下我个人的观点,如果是财务小白,抱着学习的态度,可以好好阅读下“保留意见”的财务报表,如果站在投资角度,除非是喜欢“困境反转”,一般而言还是尽可能避免此类公司,毕竟“矮子当中把高个”的概率远小于在平均值,那样还不如花时间在“标准的无保留意见”的公司里去寻找优秀的公司。

以上就是我的一些观点,希望能够帮到大家,谢谢。