$腾讯控股(00700)$ 周末抽空详细看了腾讯年报,可能有人会被归母净利润的“暴跌”吓到,先解释下这个简单的问题:

2023年:

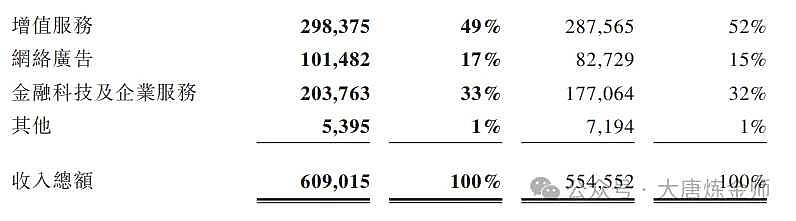

总营收6090亿元,同比增长9.8%;归母净利润1152亿元,同比减少38.8%;扣非净利润1577亿元,同比大增35.8%;

其中:

2023年四季度:

营收1552亿元,同比增长7.1%;归母净利润270亿,同比减少74.6%;扣非净利润427亿,同比增长43.7%;

2023年的全年和四季度的扣非利润增速,都很令人很满意,扣非利润增速远超营收增速,这主要是广告业务和金融业务的发力,后边我就详细拆解,加上腾讯2024年的1000亿的回购计划,整体而言,腾讯的这份财报是超预期的。

但全年和Q4的归母净利润都绿的有点扎眼,这个异常只要是关注腾讯的人应该都知道。那是因为在2022年四季度分美团。

这里我简单梳理下,分之前美团的账面成本还不到600亿,二级市场的市值增长完全没有体现,而分掉以后,美团在报表上从联合营公司股权变成了非经常性损益,报表上产生了1066亿的利润。

这就是投资多年的回报,在一个季度集中体现了。

这种一锤子买卖能长久吗?总不能开个饭店靠卖锅碗瓢盆为生吧,所以这部分要减去。

但其实这也侧面反映了:

腾讯投资中有很多隐藏资产,没有在财报中体现,其中的重灾区就是联合营公司股权和一些未上市公司股权。

个人认为,这段时间以【公允价值计量且其变动计入其他全面收益的金融资产】也有点被低估了。

而非国际准则下的扣非净利润的调整,就是为了减少上边这种干扰,来真实体现主营业务的盈利水平。

这个调整利润没有一个统一的计算公式,因为主营业务的不同,每个公司都有不同的算法,但其目的是让人更好地理解公司主营业务的发展情况。

摘自《大唐实盘周记38:腾讯2024年营收预测——6857亿?》