之前在《旗帜鲜明地看多白酒,另外,公布三个长期跟踪的白酒公司》一文中,我公布了长期跟踪的五家白酒公司,分别是茅台、汾酒、古井、老窖、洋河。

我当时也是说了,这几只白酒公司全部进入了我自己设定的买入区间,机会是跌出来的这句话一点也没错。

这几周下来白酒的走势确实跑赢了大盘,但我之前为什么只买了汾酒和茅台呢?

主要因为我确实太喜欢汾酒,而我对茅台的理解最深,可以说在无法确定哪家白酒公司更便宜的时候,我还是更愿意买汾酒和茅台。

但在有了白酒行业轮动想法之后,加上洋河这段时间市场走势确实很不好,现在差价有点明显了,所以我想要入手一点洋河。

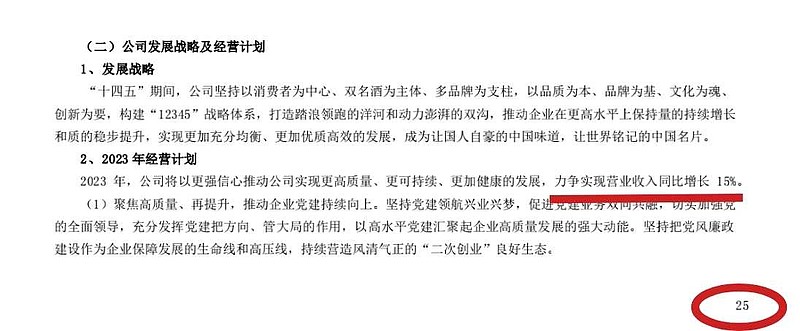

之前在我的理解里洋河就挺便宜的,洋河在2022年的年报里透漏了2023年的经营计划(在年报的25页)。

计划中写到,公司的既定任务是:2023年力争实现营业收入增长15%。

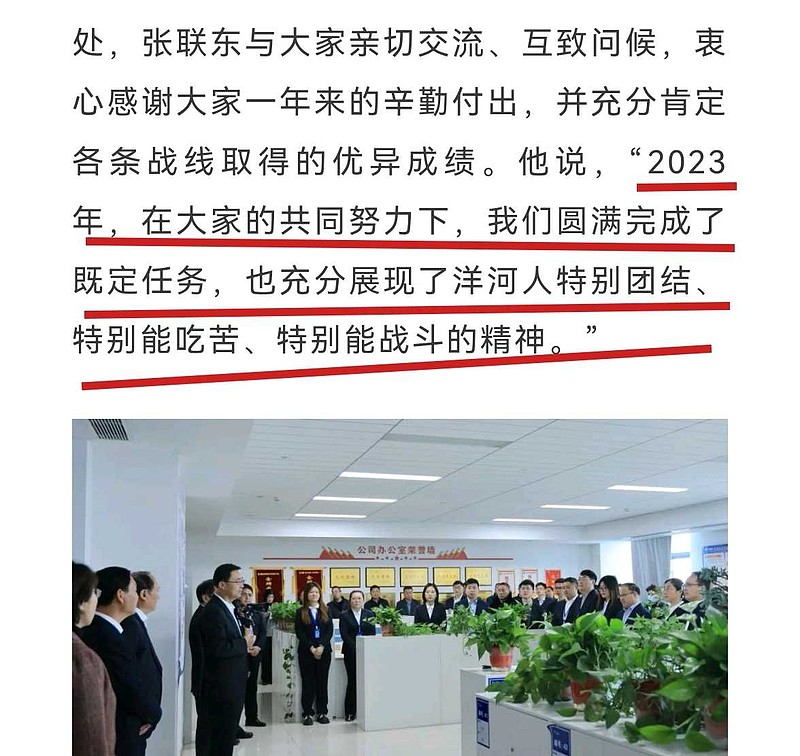

而在张联东走访慰问干部职工,召开“新春第一会”上,张董明确表示:

“2023年,在大家的共同努力下,我们圆满完成了既定任务。”

而在张联东走访慰问干部职工,召开“新春第一会”上,张董明确表示:“2023年,在大家的共同努力下,我们圆满完成了既定任务。”

任务完成,那2023年的利润至少也是:

93.8×(1+15%)=107.9亿元

而洋河在28日的年度工作大会上,总裁钟雨又给出了新一年的营收目标,他用词是:

“洋河股份2024年目标营业收入保持双位数增长。”

最小的双位数是多少?上过小学的人应该都知道是10,那保守估计,在2024年洋河的利润将到达:

107.9×(1+10%)=118.7亿元

截止到本周收盘,洋河市值1523亿,今年年底如果维持这个股价,洋河的PE将来到13左右。

对我而言,在我的能力圈内洋河目前是个不错的买入机会。

之前还有点担心洋河股权纷争的问题,因为众说纷纭,乌云密布。

我也不在第一线,也没有第一手资料,无法形成有效判断。

但我还是相信ZF的,这些年我们有很大的进步,如果现在开倒车,以后还怎么搞经济?

另外前洋河蓝色经典创意者刘化霜的重出江湖,也是个积极的信号。

下边这篇刘重出江湖的文章,详细的解释了洋河的成长规程过程,也透漏了蓝色经典系列是怎么来的。

文章链接如下:

网页链接{解密洋河关键先生:孤芳致洁刘化霜 (文末速领“白酒蓝宝书”)}

我摘两段:

2003年前,如果不是江苏人,你大概率没有听过洋河。如果你是江苏人,恰恰不是苏北人,你大概率没有喝过洋河。

如果你是苏北场面上的人,有人招待你,拎来一瓶洋河,如果不是你实在修为太高,你大概率会找个借口,拍拍屁股走人。

那个年代的洋河大曲,三五块,一瓶扣完税,还不知道能赚到几毛。靠苏北农村田间地头的老汉捧场子。厂子随时处于破产的局面。靠着县长一把手挂帅,东倒腾西倒腾,颤颤巍巍地吊着口气。

……

2003年,推动蓝色经典落地,开启洋河蓝色传奇。2019年,主导梦6+落地,带领洋河走出深渊,重回正道。

这就是洋河故事精彩所在,也是中国白酒史上的横跨20年的佳话。

……

文章写得很感性,但洋河确实是白酒史上的奇迹,没有足够的历史底蕴,却走出了差异化的道路,其中刘化霜功不可没。

白酒不是这么好做的,看看林劲峰收购高炉家以后的结局就知道了。这么多年除了老牌白酒就跑出来一个江小白,听花酒还在持续碰瓷中……

另外,张联东又要去开LH了,这也算是个积极的信号。

起码说明没有市场传言的那么凶,因此,我准备小比例买点洋河,用汾酒或粉笔调换。

这种调仓不代表我不看好汾酒公司,汾酒依旧是我的心头肉,汾酒的酒和股票都是。

节选自《大唐实盘周记35:汾酒换洋河?》