12月14日,美联储即将召开2023年最后一次议息会议,市场普遍预期美联储将继续维持利率水平不变,最终结果我们拭目以待。

一. 10月末以来美债收益率下行

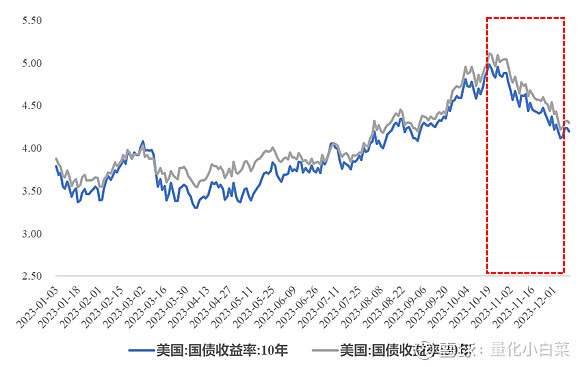

以美国国家为信用主体发行的国债,其收益率被市场作为无风险收益率而广泛使用,因此又被成为“全球资产定价之锚”。10Y/30Y美债收益率在今年10月份触及08年金融危机以来的最高点后开始回落。市场普遍认为美联储自2022年3月以来的本轮加息周期已经结束,甚至不乏降息前置的市场预期。中长期来看,美债收益率下行趋势或许已经确立,但是短期内下行空间尚不确定。

图. 美债收益率高位回落

数据来源:Wind,2023/1/1至2023/12/12

二. 本轮下行期间,国内资产表现

我们统计了10月末以来美债收益率下行区间内,国内主要资产的表现情况。

1. 货币汇率:可以看到,美债收益率下行,首先利好汇率,10Y美债利率相比10Y国债利率利差收窄,人民币吸引力提升,离岸人民币汇率由11月初7.3涨至11月末7.1。

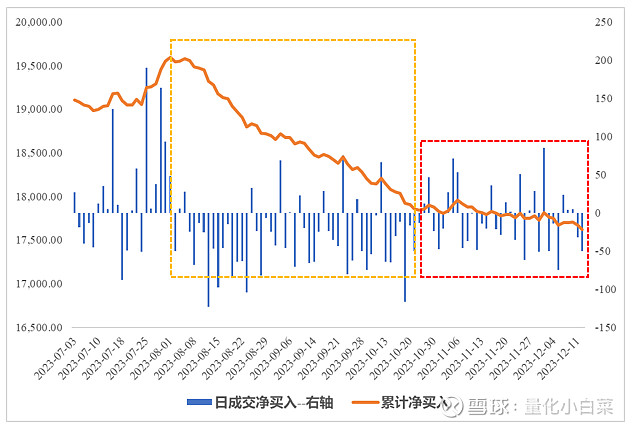

2. 海外资金:其次,北向资金在A股的净流出速度减缓。虽然整体仍处于流出状态,但幅度相比之前缓和很多,A股的吸引力增强,但尚未扭转趋势。

图. 北向资金流出放缓

数据来源:Wind,2023/7/1至2023/12/12

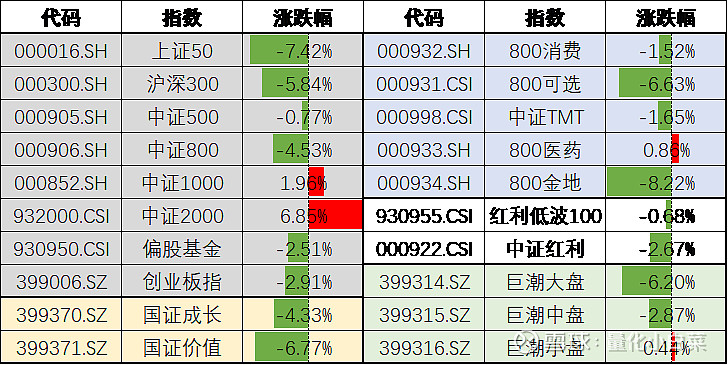

3. A股成长:本轮美债收益率下行期间,对于A股资产而言,成长>价值、小盘>大盘、成长型行业>价值型行业(当然A股更重要的是内生因素,美债收益率下行只是外因之一)

表. 国内资产表现

数据来源:Wind,本轮美债收益率下行区间取值为2023/10/19至2023/12/06

三. 历史长期,美债收益率下行利好成长

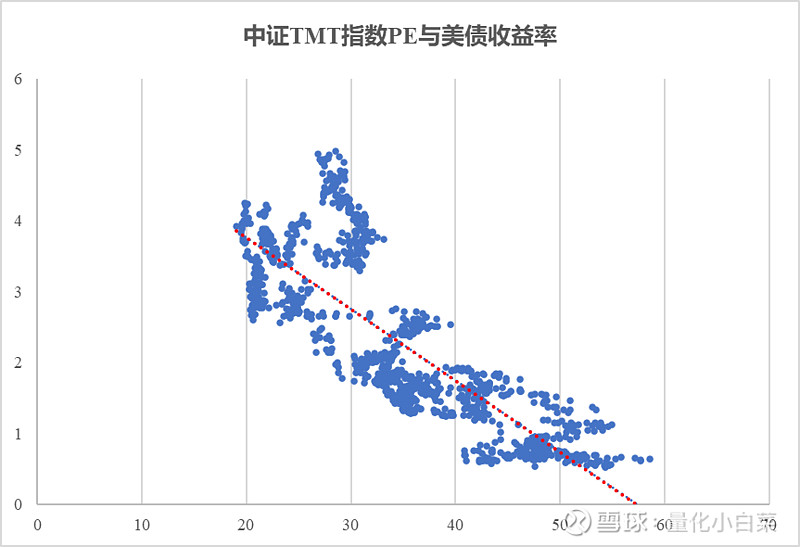

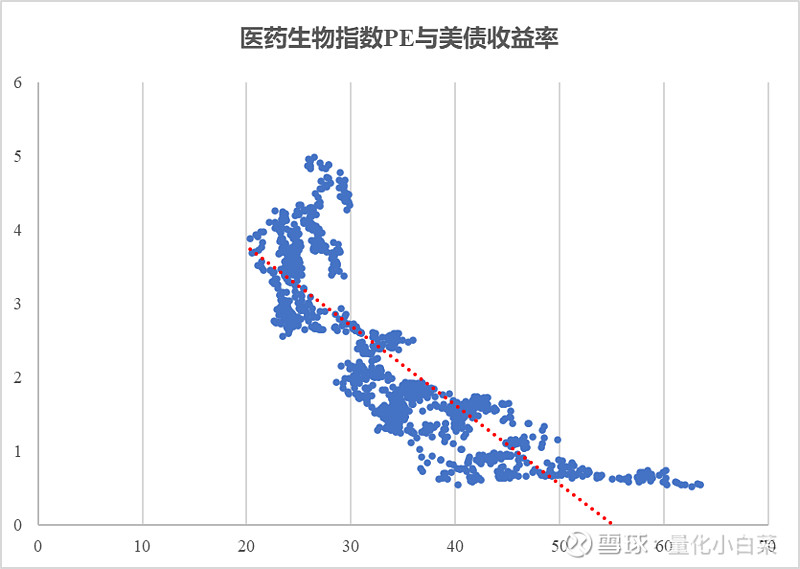

从历史更长维度来看,美债收益率与成长板块的负相关性更强,因此在假设未来美债收益率继续下行的前提下,可以增加成长板块的投入,更加关注强负相关的板块和指数,例如TMT$中证TMT(CSI000998)$ 、医药$医药生物(CSI000808)$ 、有色、创业板$创业板指(SZ399006)$ 。

从逻辑角度,无风险利率下行,市场风险偏好提升,流动性回流权益资产,市场更倾向于投资高弹性板块,成长板块出现拔估值行情。

(数据取值区间影响最终的相关性结果,下表取自2019年贸易战后至今的数据。)

表. 指数市盈率TTM与美债收益率相关性

数据来源:Wind,2019/1/1至2023/11/30

四. 短期内美债收益率下行速度或许不会太快

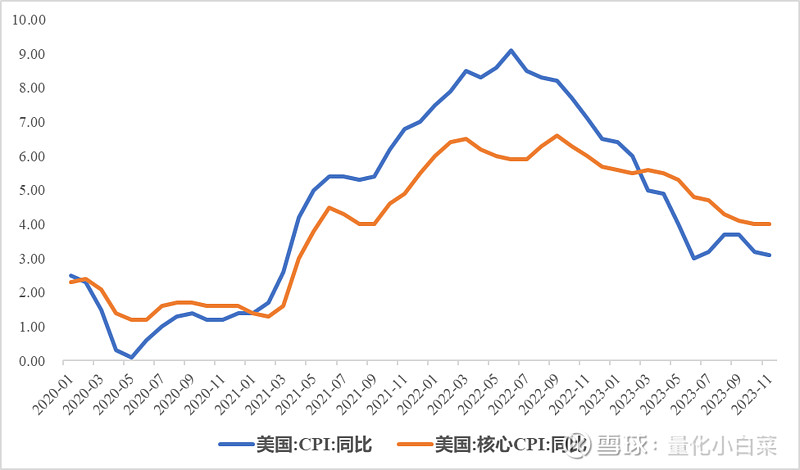

10月份10Y美债收益率高点4.98%,到12/12的4.20%,已经快速下降了接近80bps。从11月份美数据来看,CPI同比3.1%继续回落但相比美联储目标2%还尚远,11月非农数据超预期也可能使得美联储回到“higher for longer”路线上,市场所预期的提前降息概率也许不大,美债收益率短期内可能仍会维持中高位震荡,也或许存在超调的可能。

当然,最终要看美联储议息结果,天下苦美债利率久矣。希望不要打脸。

数据来源:Wind

全文基于公开数据,仅个人观点,欢迎交流~