随笔,仅个人观点~

一. 宏观经济表现偏弱

10月、11月,多项宏观经济数据表明经济修复压力大,并不像市场一些观点表面上的那么乐观。大致从几个方面来看:

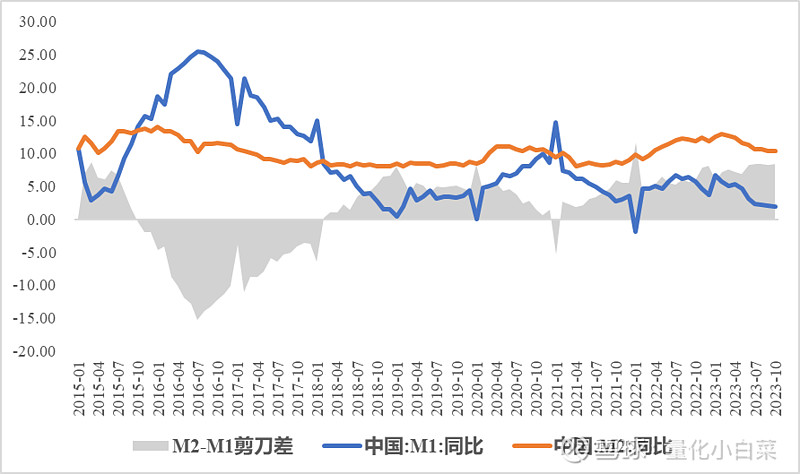

1. 货币:M1(现金+活期)全年都在下行,10月降到1.90%;M2(现金+活期+定期+储蓄)虽然同步在降,但比M1缓和很多。二者剪刀差持续扩大,表明企业和个人对经济预期比较悲观,更愿意去储蓄而非用来消费和投资。

2. 通胀:10月CPI同比下降,11月降幅扩大,主要受到食品、能源价格拖累,另外服务价格涨幅也有所回落。不过11月份核心CPI同比0.60%延续增长,可能并不意味着通缩,但或许仍需警惕。

3. 地产:11月百强房企销售金额环比下降4.1%,同比2022年11月降低30.2%,地产仍为市场信心修复主要拖累项,期待政策进一步发力。

M2-M1剪刀差走阔,大家对经济预期偏悲观

数据来源:Wind,2015/1至2023/10

疫情之后宏观经济修复不及市场预期,这也直接导致了权益市场持续处于低位。虽然性价比很高,但短期内缺少反弹支撑因素。近两个月$上证指数(SH000001)$ 沪指始终在3000点附近盘绕,存量资金博弈北交所,现在又回到AI赛道……

就目前现状来看,如果2024经济有所修复,时间维度上也需要较长时间。反观债券市场,2023年债市走出一波牛市,8月末各项支持政策陆续推出,市场对修复预期提振,债市也随之开始出现震荡。但10、11月份之后经济修复动能明显减弱,那么当前债市是否再次迎来配置机会?

二. 短债基金配置理由

我认为,首先经济持续偏弱会利好债券资产,其次在结构上可以重点关注短债的配置:

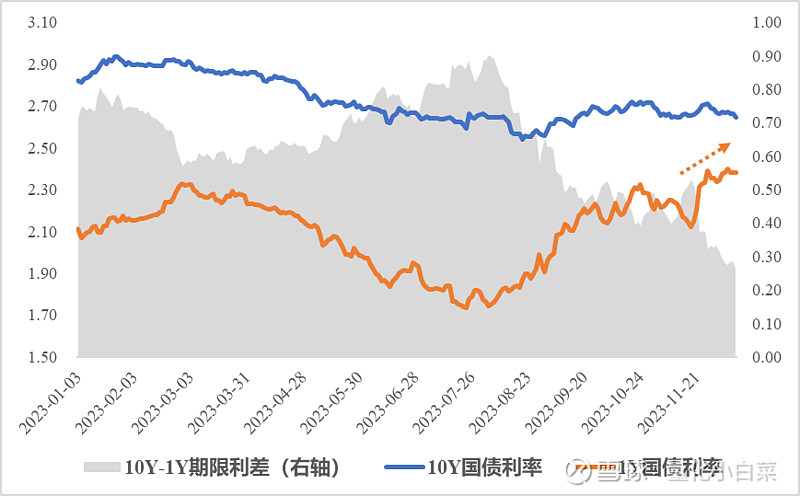

理由1. 短端利率出现超调,1Y利率上行较快,10Y-1Y利差已经降至年内最低点。临近年末如若资金面转松,短端利率下行对短债形成利好,相比于中长债更具备性价比。

10Y-1Y期限利差,短期内1Y利率上行较快

数据来源:Wind,2023/1/1至2023/12/11

理由2. 债券资产并非没有风险,熊市中绝对收益的重要性不言而喻。另外,近期中央政治局会议召开,对2024年经济工作定调。如政策超预期利好股市,可能会对债市形成短期压制,持有短债相比中长债可以较好的控制风险。

比如2022年11月份出现的债市调整,中长期债券基金指数滚动波动率快速提升至1%左右,而短债波动就小得多。

短债能够更好的控制风险

数据来源:Wind

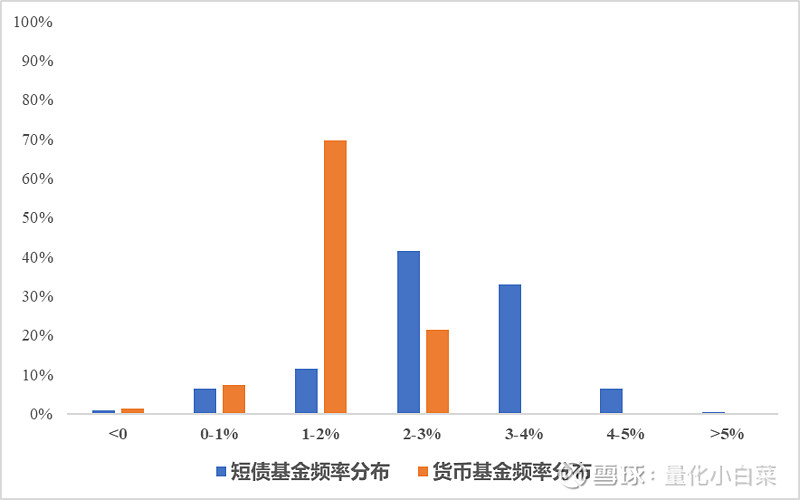

理由3. 作为货币品种的替代,收益体验更好。货币基金具备流动性强、安全性高、收益稳定的特点,但在利率中枢下行背景下,收益率也大打折扣。如果能够承受一定风险,可以将一些货币品种转到短债品种上来。

从2023年货基和债基收益情况来看,货基基本集中在1%以内,而短债基金基本集中在2%以上。

货币基金、短债基金收益分布

数据来源:Wind,2023/1/1至2023/12/11

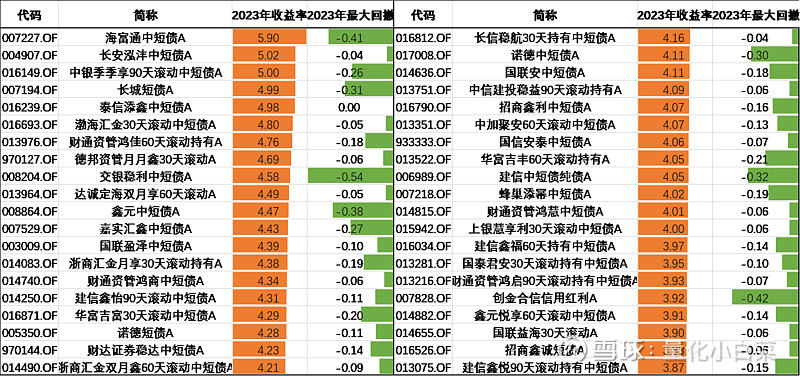

最后简单汇总一下今年部分短债基金表现(参照Wind分类)

数据来源:Wind,截至2023/12/11

全文基于公开数据,仅个人观点,欢迎交流~