(一)利乐专利案的前世今生

2016年11月16日,国家工商总局官网正式公布了对利乐的反垄断处罚结果,认定利乐旗下6家企业违反了《中华人民共和国反垄断法》的有关规定,构成了没有正当理由搭售、没有正当理由限定交易和其他滥用市场支配地位行为,对其开出高达6.68亿元人民币的罚单。

历时4年多后,针对瑞典包装巨头利乐集团(以下简称利乐)的反垄断调查终于有了结果。以此为节点,利乐的调查结果,将掀起包装市场的新格局;当然,截止目前,利乐仍然在包装市场占据绝对统治地位,但变革已经发生。

利乐发源于瑞典,成立于1951年,是一家在全球范围内提供液体食品包装设备、技术服务、包装材料,以及为液体食品生产企业提供生产线设计方案的大型跨国集团。在全球市场,利乐的地位显然是无可替代的。根据利乐方面给出的最新数据,在大中华区,其共拥有5个包材工厂,设计产能达600亿元。不过,其表示具体市场份额并没有统计数据可以提供。

上世纪80年代中后期到90年代初,黑龙江、广东就有企业开始使用利乐的生产线。不过,利乐一开始进入中国的情况很惨,设备卖得较贵,在1998年前日子不好过。利乐在中国市场的崛起,和常温奶在中国的发展以及伊利和蒙牛两大乳制品企业不无联系。

在2000年前,中国整个液态奶市场中巴氏奶占据了90%的份额,彼时常温奶仅10%。而到2003年,常温奶已经占据半壁江山。到2006年后,常温奶几乎已经占据70%的市场份额。

而在伊利和蒙牛发展常温奶业务时,正是利乐满足了其在包装乃至扩张上的要求。在这些乳制品企业急于进军全国市场时,利乐以当时先进的灌装技术和无菌包材,解决了鲜牛奶无法长期保存的难题。

当然,其还抛出了诱人的合作方案,为发展初期资金紧张的乳企提供了诸多优惠。利乐对市场培育的魄力,是很多企业不具备的战略眼光。其核心商业模式就是:保证金形式提供包装设备,同时通过使用者,源源不断耗材的消费获得持续的盈利。

在这种模式的加持之下,配合其技术含量高的包装设备,几乎垄断了整个液态食品的包装市场;而获得市场支配地位的利乐,再通过对上下游的严格把控,排斥外来竞争者,从而获得了超额的利润。

早在2003年,国内一家大型包装企业曾举报利乐在中国市场存在滥用垄断和支配行为。这家企业当年接受采访时称,食品生产企业选择了利乐的灌装机设备就必须选择利乐包装材料,而消费者购买一盒2元左右的250毫升利乐砖牛奶,至少有0.45元是用来购买包装的,由此可见利乐在这一市场的霸主地位。

平心而论,利乐的技术以及其对下游企业培育市场的贡献,对中国的液态奶市场的发展的作用是毫无争议的;然而企业的利润,竟有大部分贡献给了包装市场,这种不合理分配格局对行业的长远发展无异于竭泽而渔。

在下游企业的诉求之下,国内涌现一批优秀的包装市场公司,而巨头的垄断格局被打破(尽管利乐仍然是行业霸主,但这种霸主地位正在被削弱),无疑对该行业的发展提供了战略性机遇。

(二) 包装设备企业的痛点:如何维持持续的利润?

对于包装设备生产企业,不得不说这种耐用工业品的消费对于设备供应商来说是一笔不划算的买卖:产品本身不具有持续需求的特点,销售市场取决于需求企业的产能扩张和设备升级。

行业特征决定,企业很难维持较为持续的收入;因此对于大部分优秀的设备类公司其发展方向都积极的向设备衍生的相关服务方向靠近;这种典型的代表:如罗尔斯罗伊斯公司,IBM等;而其共有的一个特征就是,企业的设备在行业中具有强有力的竞争力!利乐也是其中的佼佼者,设备叠加耗材的销售模式为公司带来了持续的收入。

作为下游企业,前有利乐的前车之鉴,加之市场由寡头垄断向完全竞争变化,其对于包装企业的议价能力大为的加强;典型事件代表就是伊利战略性投资新巨丰(包装材料公司):下游企业随着企业做大,已经无法允许这块“蛋糕”被包装公司独吞,这个行业已经很难复制利乐,而相关设备企业的前景无疑黯淡了。

如前述,包装行业已经从寡头垄断逐步转向了完全竞争的市场格局,企业想获得超额利润的难度十分大:从外开始依赖下游企业的持续产能扩张,从内依赖企业自身的成本控制能力,能否提供更高性价比的市场需求。

(三)包装工艺及其流程及相关公司

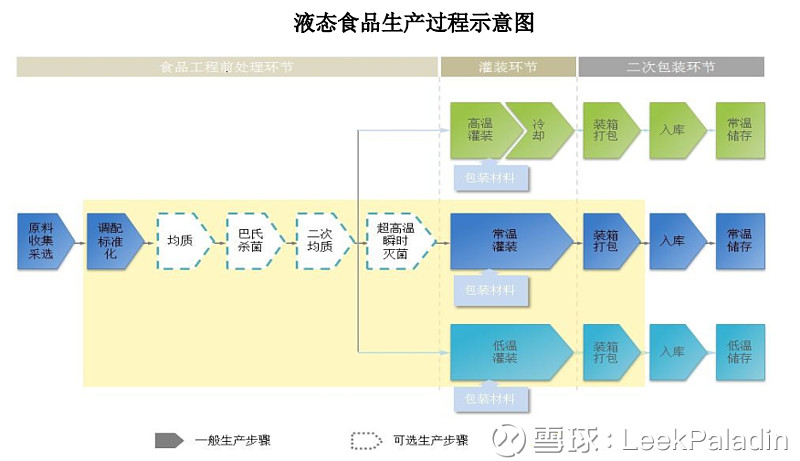

一般来说,包装环节主要包括,前处理,灌装,二次包装三个主要流程。而在灌装的环节中,根据容器的不同,又分为,杯装,瓶装,软包装(袋装,利乐砖)。目前,国内相关的上市公司主要有以下几个,而它们的侧重点和优势产品又各有不同:

包装材料方面:

纷美包装(港股),普丽盛,山东新巨丰(未上市,提交申请;伊利为大股东,永创为战略投资者)。

包装设备:

普丽盛:侧重无菌砖包装灌装设备(暂无其它设备),设备类型较单一,有一定的整线集成能力。

中亚股份:杯装,袋装,瓶装等器型的灌装设备的国内龙头,侧重灌装环节;整线集成能力强(所有灌装类型都提供了整线集成设备)。

永创智能:贴标,装箱设备,侧重二次包装环节,设备种类较杂。有一定的整线集成能力。

(资料来源:相关公司年报和招股说明书)

在包装材料上,由于新巨丰(未上市),获得伊利战略投资,料将对包装材料市场产生重要影响,其它企业能否稳固当前市场占有率将有较大悬念。同时材料市场的技术壁垒似乎并不高,市场处在较为充分的竞争态势,加之下游企业的议价能力强,利润水平将较低(从普丽盛的纸包材毛利水平可见),料难获得较为长远发展。

而在包装设备上;由于对产品的质量,稳定性,生产效率有较高要求;具备一定的技术壁垒。技术水平较高的企业,将在这一竞争过程当中获得比较优势,市场份额将逐步向优质企业集中。

(资料来源:普丽盛招股说明书)

从上述几家设备制造企业来看,几个企业各有侧重,而包装设备当中,灌装设备是技术壁垒较高的地方,特别是无菌灌装,国内企业掌握这一核心技术的企业并不多。中亚股份无疑是其中的佼佼者。

(四) 中亚的竞争优势分析

在产品构成上:

中亚在器型上避免同利乐设备同质化,与利乐及其同业者产生直接竞争关系;而选择在杯,瓶,袋,方向上发展,无疑是正确的道路。事实上从普丽盛的财报上看,其设备的整体利润率不及中亚,这是很重要的一个原因之一;这一选择也最大程度上避免了国外巨头设备价格可能下降的带来的冲击。

在耗材生产模式上:

卫星工厂的建立将进一步加大企业在耗材市场的竞争力。而从17年报上可以看出,企业的塑料制品利润率高于20%,处在高于同行的水平。

卫星工厂这一模式,利用公司自有设备(建设成本低,从已建工厂看租赁成本也极低)、处在需求一线(降低运输成本),在成本控制上就领先了同业竞争者;而这一模式的优势还在于,提升设备维护质量(售后响应快)、让战士能听见炮声(需求反馈快),更加夯实了企业设备的竞争力。

从财报上看目前中亚的塑料制品营收不足一亿,随着设立卫星工厂的优势进一步加强,将对企业的营收产生积极的影响,未来将有较大的成长空间。

但奇怪的是公司上市至今,塑料耗材营收持续下降,同时利润率水平也在下降,这使得对于公司卫星工厂的模式产生了较大的疑问?可能原因在于受到了原材料价格的上涨(原油价格飙升)、下游企业自主购买塑料制品生产设备有关。

产品的布局:

是中亚的另一优势:在产品端,中亚专注于灌装设备和二次包装设备(后道包装),而这两类设备在同类设备当中,未来的需求将优于其他设备:

灌装设备

首先,由于在同类产品中,对标公司主要集中在国外的先进设备(这类设备可替代性较强,产品已经处在充分竞争状态,产品的毛利水平介于40%—50%,对原料采购有一定的优势);而中亚本身在国内的就具有竞争优势,二者叠加将最大限度的发挥本土优势。在价格上,17年报指出,其产品相比较同行有30%-40%的优势。

其次,在灌装类型上,公司选择的器型将有更明确的增长态势;下游乳制品的产品需求发生了变化:酸奶的销量上升大于纯奶的增长!从成熟的亚洲人口市场上看,日本和香港的酸奶市场占有率均超50%,国内的市场目前蒙牛伊利的酸奶产品占比仍未过半。

纯奶多采用利乐砖的包装,酸奶主要采用杯,瓶类型包装(特别是低温半固态发酵酸奶,未见利乐砖包装,也是目前销售增长潜力最大的细分产品)。随着下游企业产品的结构发生变化,无疑对当前的主营业务有助力!(华泰研报曾指出公司的酸奶包装设备市场占有率达到80%-90%)。

另一方面,市场的低温酸奶需求仍在上升,而低温酸奶保质期短,企业更可能增加生产基地的建设,一定程度上刺激包装设备的需求。

最后,灌装设备当中,从吹瓶到最终装箱,中亚具有较为完整的解决方案(整线集成能力);而其在无菌包装中的竞争力(技术难度最大),无疑将能很自然的向医药,日化,其它饮品方向扩展,事实上企业的设备已经应用于上述的行业当中。

2017年财报显示:日化行业、医药行业、食品行业、调味品行业、饮料行业客户都拓展了新客户。

二次包装设备:

此领域应该说竞争较为激烈,但公司能够发力于此,足见其做深市场的发展战略。二次包装设备最大的优势就在于能够最快的让企业看到效益:

随着人力成本的上升,原来靠人工装箱的流程将面临效率不足,成本加大的局面。这使得企业不得不选择机器装箱,而从中亚的细分销售情况看,这一块的销量增长始终处在前列可见一斑。

经营模式:以销定产,最大限度的避免了坏账风险;同时给公司带来了一定的现金存量,带来了一定的稳健的理财收入。