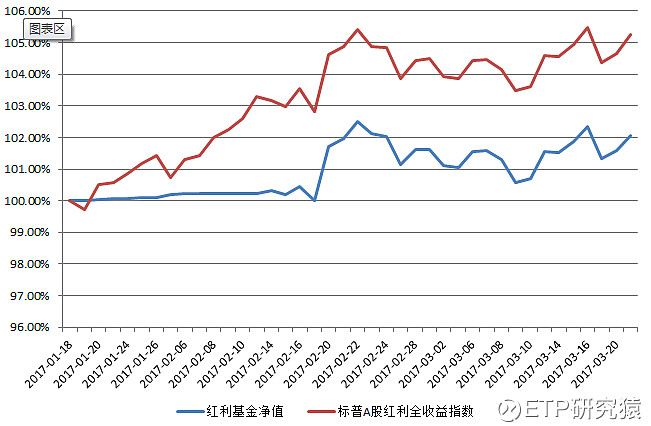

标普A股红利指数是很厉害的,但是投资红利基金能否跟踪好指数收益呢?ETP研究猿为你带来最新统计,供参考。数据来源均为万得,截至2017年3月21日。

自红利基金成立(2017年1月18日)以来,基金净值跑输指数3.17%,主要原因是成立至上市基金未建仓导致的。2月13日上市后用几个交易日迅速建仓完毕后跟上了指数。

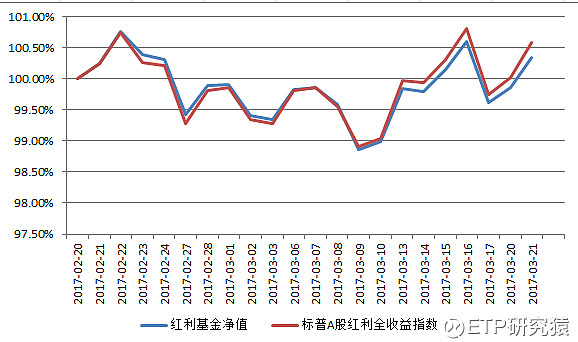

以2月20日为起点统计,基金净值涨幅落后指数0.25%。考虑到指数基金根据合同要求必须预留至少5%的现金、申赎导致的规模变动、净值扣除产品费率等因素,这一跟踪效果短期看还是令人满意的,还需要长期进一步观察。

指数基金通常用价格指数作为跟踪基准,但实际上我们应该用基金的复权净值与全收益指数进行比较,才能真实反映跟踪效果。由于时间较短,目前全收益指数与价格指数表现一致。

如果红利基金可以参与网下打新,对于弥补产品费用、交易成本等带来的跟踪误差会有积极作用,甚至可以实现指数增强的效果。

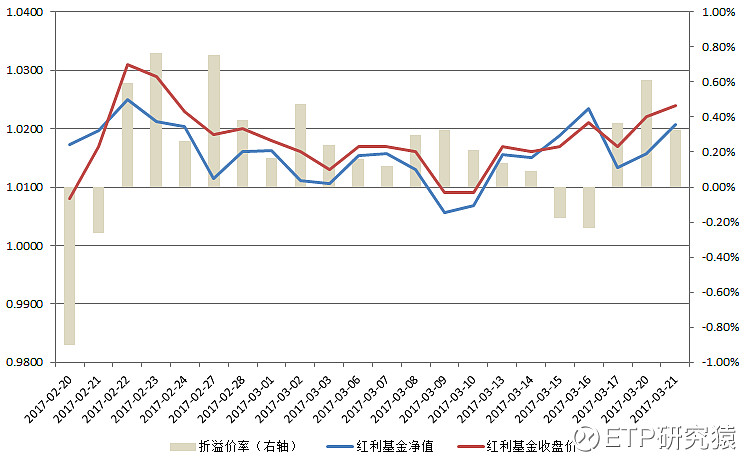

另外,前面讨论的是基金净值。如果是场内交易,还要考虑交易价格相对于净值的偏差。2月20日以来,多数交易日呈现场内溢价,表明市场需求超过场内份额供给,吸引申购套利资金。