我补充一点德国房产市场的现状和风险,供参考。

首先说一下我买vonovia的动机。由于德国经济还不错以及实际的负利率(房贷利率在0.8-2之间,取决于贷款时间,信用数据,以及是否锁定利率),德国的房产价格已经连涨了快10年了,尤其2020年疫情开始后的大放水导致了各个热门市场的房价飙升。但是投资房产会产生很高的交易成本(买房10%至15%,10年内买房获利要交税),持有成本也非常高(维修基金,房产税,保险,等),此外由于德国对租户的保护非常完善,房租很难涨价(这点也会影响reits的收益),且租户也非常强势,导致潜在管理成本很高。因此我选择用reits来部分替代不动产投资。

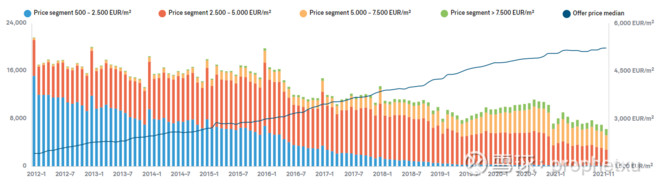

对比美国房产市场,德国房产市场可能更像国内,年轻人会进入大城市寻找教育和工作机会(很多大学在大城市市区。很多startup也在大城市,这点和以前不太一样。),年轻人也喜欢住在市区(疫情后有改变,但郊区的公寓价格依然涨幅没有市区大,郊区涨幅大的是别墅。),所以市区的房价涨幅非常夸张。以柏林为例(好的区涨幅更夸张):

但德国的房产也存在风险,尤其对房产信托。

vonovia的2021半年报里说他们在柏林的平均租金是7.03,但实际当前柏林房租的市价是在13欧至15欧左右,而且市场是完全的供不应求,住房短缺一直是个很大的问题。在这种市场环境下导致vonovia房租低的原因主要是德国的租户保护法律。德国对租户保护非常完善,所以很多租户在一个公寓里会住几十年甚至是一辈子,租金的涨幅由于法律限制会远远低于市场租金的涨幅。比如我的同事两口子租住一间120平的房子,市价可能要1800欧一月,但由于他们租的很早,现在每月仅仅支付600欧的房租,我问过他们,他们表示宁愿空着交物业费也不会退租。这直接导致了几个问题,真正有需求的人找不到房子,有房子的房东会非常挑房客,以及由于市场空房少房租飙升。租不到房子的人会有极大的怒火,政府无能解决这个问题就会把怒火引向控制大量房源的房产信托,这也就是去年柏林市政府强推租金帽政策(根据房子建成年代,制定租金上限,比如70年落成的公寓每平米不能超过9欧)的导火索。但这个政策被联邦法院判决违宪,然后柏林市政府的骚操作来了,斥资24亿欧元从Vonovia 和 Deutsche Wohnen购买了14,750 套公寓,我认为这对房产信托是利好,因为市场并没有增加供应,这个操作完全不能控制租金(我不明白为什么有这钱不修新的公寓以增加供应量,柏林有大片土地闲置。)。至此柏林市政府控制了 355,000 套住宅,约占 167 万套出租公寓的五分之一,vonovia+Deutsche Wohnen控制了大约14万套住宅。

去年柏林举行了一次公投,超过一半的人(100万+)要求政府征收Vonovia 和 Deutsche Wohnen的房产以降低房租.......

vonovia对自己的房产估值也很有意思,柏林的房产估值为2888欧/平米,汉堡居然更低2591欧/平米,慕尼黑3,911欧/平米,这个价格基本上是不可能的。柏林均价5000至6000,新房10000以上,汉堡慕尼黑旧房也应该是8000-10000+。这点用处不大,仅供参考,毕竟公司没法按市价把房子卖给政府。

还有一个风险就是欧元区利率的上行,毕竟便宜资金用久了,利率一旦起来了还是会有影响。

除去以上政策,民意风险,vonovia这种估值低(股价和资产),管理成本低(相对个人房东)的房产信托还是有投资价值的。