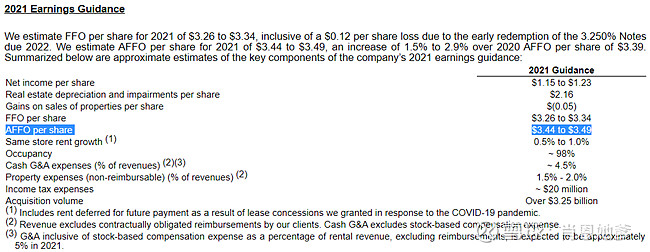

熟悉净租赁REITS的朋友都知道,绝大部分公司都会在年报中披露occupancy,这是净租赁REITS非常重要的一项指标。同时,在提供业绩指引时,除了提供FFO/Share外还会提供AFFO/Share的指引。如下图 $Realty Income(O)$ 提供的2021年度业绩指引,既有FFO/Share,也有AFFO/Share,同时还提供了资产组合的预计occupancy。

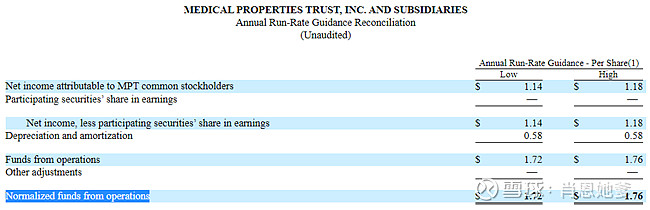

但是, $医疗不动产信托(MPW)$ 从来没有提供过occupancy的数据,无论是在年报、季报还是补充材料中。同时,在提供年度业绩指引时,从来都只提FFO和Normalized FFO,从来不提AFFO。虽然每一家公司对AFFO的定义不完全相同,但大体上都是八九不离十,都是会从FFO中调整一次性损益及非现金项目,以尽可能体现真实的“现金流”。下图是MPW提供的2021年业绩指引。

我们不禁要问,为什么MPW非要区别于同行,对NFFO如此情有独钟、而对AFFO却如此忌讳呢?我们有必要看一下这个Normalized FFO究竟是个什么鬼?与AFFO究竟有什么差异?

1. FFO、Normalized FFO(NFFO)与Adjusted FFO

FFO大家都比较熟悉,在NAREIT中也有统一的定义,无论哪个sector的REITS都会提供FFO。MPW报告的FFO也同样要遵从NAREIT的定义,这个没有问题。问题在于要搞清楚NFFO、AFFO以及它们之间的主要差异。

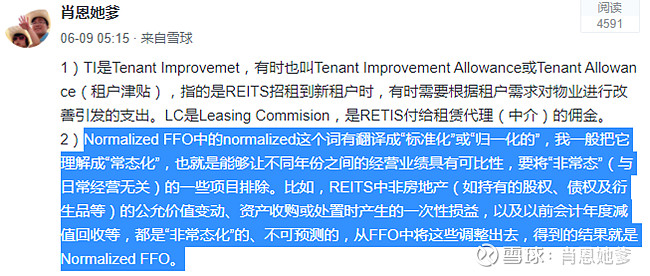

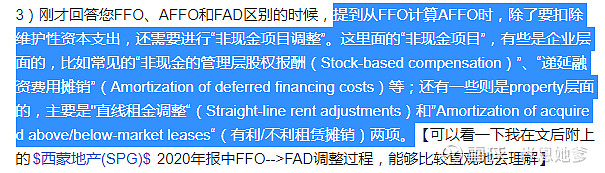

上面是前段时间跟一位朋友聊 $Physicians Realty(DOC)$ 报表中的NFFO时我给的一个简单的解释,大体上就是从FFO中将“非常态的”、一次性的损益调整出去。而从FFO计算AFFO,不仅要将上述“非常态的”、一次性的损益调整出去,还要将非现金项目调整出去。下图是跟这位朋友聊从FFO计算AFFO时,property层面上最为重要的非现金项目就是”直线租金调整”(Straight-line rent adjustements)!是的,我们又再一次回到了“直线租金”这个罪魁祸首!

2. MPW为什么非要把你往NFFO引?

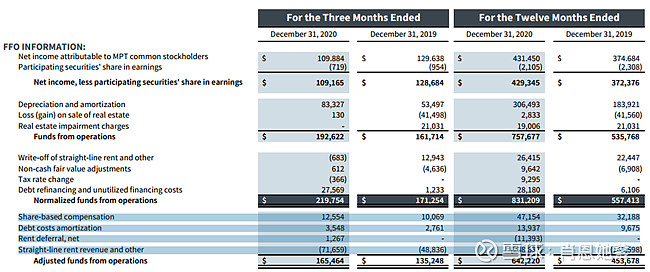

我们还是以MPW年报补充材料为例,看一下它的NFFO与AFFO究竟差异在什么地方。从NFFO计算AFFO,调整的非现金项目,主要就是Straight-line rent revenue and other,其次是Share-based compensation。

以2020年为例,单就直线租金调整一项,AFFO就比NFFO少了2.39个亿!单单这一项,就导致AFFO/Share比NFFO/Share少了0.45美元!而2020年的NFFO/Share也只有1.57美元。现在,大家应该明白为什么MPW非要把投资者往NFFO引,却避谈AFFO了吧?最大的猫腻就在于直线租金!