读REITS财报时,经常会看到“直线租金”(Straight-line Rent),尤其是当我们从FFO计算AFFO时,经常需要进行“直线租金调整”(Straight-line Rent Adjustement)。对于很多REITS来说,“直线租金调整”这一项相对其FFO来说数额较小,影响不大;但对于 $医疗不动产信托(MPW)$ ,由于“直线租金调整”金额较大,甚至大到足以误导“不明真相的群众”。

1. 什么是直线租金及调整(Straight-line Rent Adjustement)?

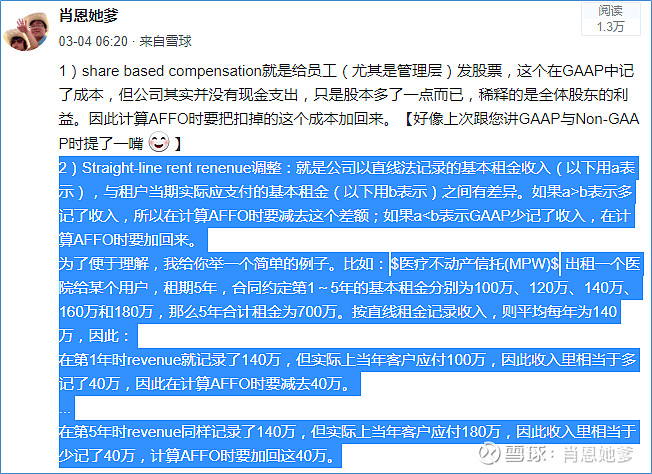

那么,什么是直线租金?以及如何进行调整?下图是以前回答一位朋友咨询“什么是直线租金调整”时给的答复,通过这个例子,即使是没有会计基础的朋友,我相信也能够清楚这个概念。

2. 没有租户质量保证,采用直线租金法就是耍流氓

从上面这个例子可以看出,对于“租金递增”的租赁合同,采用“直线法”记录租金收入,在合同早期会多记收入,而在后期则会少记收入。这就自然会引出一个问题:如果租户质量不行,过几年破产了,采用直线租赁法前期多记的收入(资产负债表中”应收直线租金“),不就成为坏账了么?更等不到后期”少记收入“的阶段了!所以,如果直线租金相对于租金收入来说金额较大,租户质量是第一位的!对于垃圾信用等级的租户,你能够指望它在20或30年的租赁期内给你风雨无阻地支付租金?

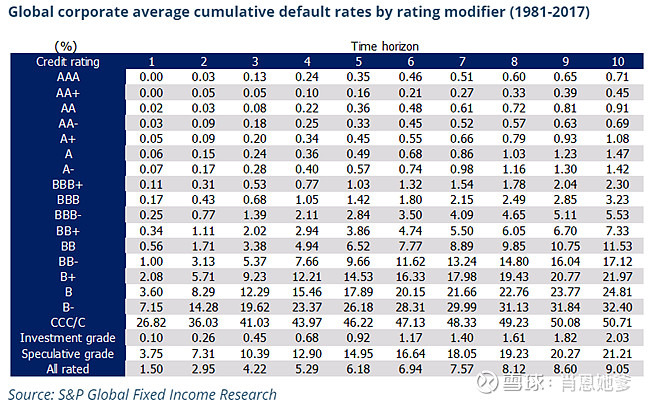

下图是S&P统计的不同信用评级在未来几年违约的概率。以B-信用等级为例,未来5年内违约的概率为26.8%;而对于CCC/C信用等级,未来5年内违约的概率为46.22%。

MPW是我跟踪的REITS中直线法租金收入与实际租金收入差异最大的一个。以2020年报为例,公司将其差额(“直线法”记录的租金收入 – 实际租金收入)记为直线租金(Straight-line Rent),19、20年比实际租金收入(Rent billed)分别多了23.3%和21.4%。

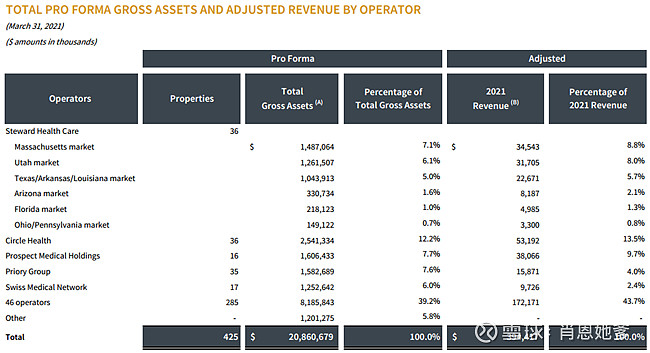

那么,MPW的租户质量如何呢?我们看一下年报中前三大租户:Steward、Circle、Prospect和Priory,占其收入来源的50%,目前的信用评级都不是投资级的,第1和第3大租户(约占收入36.5%)的信用等级甚至在CCC+及以下垃圾级。

1)Steward:能找到的是2016年的一个评级B-,这几年一直恶化,加上控制权变更,从搜索到的相关新闻报导来看,目前至少要比16年下调2个评级,最多为S&P的CCC级;

2)Circle:由私人资本控制,暂时没有找到公开的信用评级及财务资料,MPW也没有单独披露几个大租户的租金覆盖率,因此无法判断其财务状况。但从MPW收购的历史来看,Circle的信用评级不太可能超过B。

3)Prospect:2019年3月Moody’s给其评级为B3(相当于S&P的B-)且展望为负面,受疫情影响,目前至少比19年下调1个评级,最多为S&P的CCC+级。

3. 直线租金法隐藏的猫腻

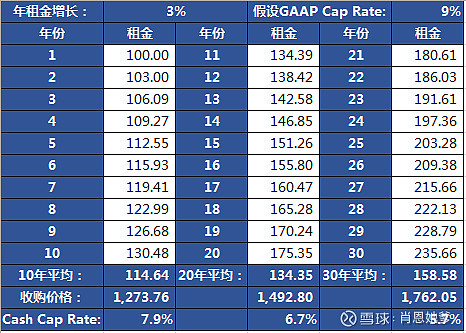

MPW在收购资产时通常会在新闻稿中给出GAAP-basis收益率,由于均为三重净租赁资产,因此我们可以将其理解为GAAP Cap Rate。假设MPW现在以9%的GAAP Cap Rate收购了一个初始年租金为租金100万、年租金增长率为3%的医院,如下表所示。

从上表我们可以看出:

1)租期越长,租赁期初直线租金越多,也就是多记的收入金额更大

如果租期为10年,那么10年平均的年租金为114.64,首年GAAP直线租金法多记入收入14.64万;

如果租期为20年,那么20年平均的年租金为134.35,首年GAAP直线租金法多记入收入34.35万;

如果租期为30年,那么30年平均的年租金为158.58,首年GAAP直线租金法多记入收入58.58万。

2)给定GAAP收益率,租期越长,收购价格越高,期初(首12个月)的Cash收益率越低

我们再来看一下,如果GAAP Cap Rate固定为9%,也是公司想要达到的目标,那么:

如果租期为10年,那么收购价格为1273.76万,期初的Cash Cap Rate实际为7.9%;

如果租期为20年,那么收购价格为1492.80万,期初的Cash Cap Rate实际为6.7%;

如果租期为30年,那么收购价格为1762.05万,期初的Cash Cap Rate只有5.7%。

在第2部分我们提到,如果租户不是投资级的而是CCC垃圾级的,你能够指望在20或30年的租赁期内“躺平”收到租金?如果租户像 $东风政府物业(DEA)$ 的租户--联邦政府一样,那超问题不大。但对于垃圾级的租户,如果公司只披露GAAP-basis收益率,而租赁期又超长,你能够想到什么?高价收购?故意虚报资产收益率?接下来我会以MPW的年报及资产收购为例,列举三个可能存在的猫腻:

a) 美化资产收益率

b) 故意引导NFFO,有意避谈现金流(AFFO)--向提供FAD的 $西蒙地产(SPG)$ 等致敬!

c) 故意隐藏杠杆,美化资产负债表

注:以上内容仅为作者基于当前认识得出的结论或怀疑,并不能作为投资依据。