宝信软件2020年把收入干到了快100亿!?? #宝信软件#

鉴于2020年实施的新收入准则调整对营业收入和利润影响之大,软件行业的2020年年报解读,不看收入不看利润,只看现金流。

本文内容概要:

业务分析

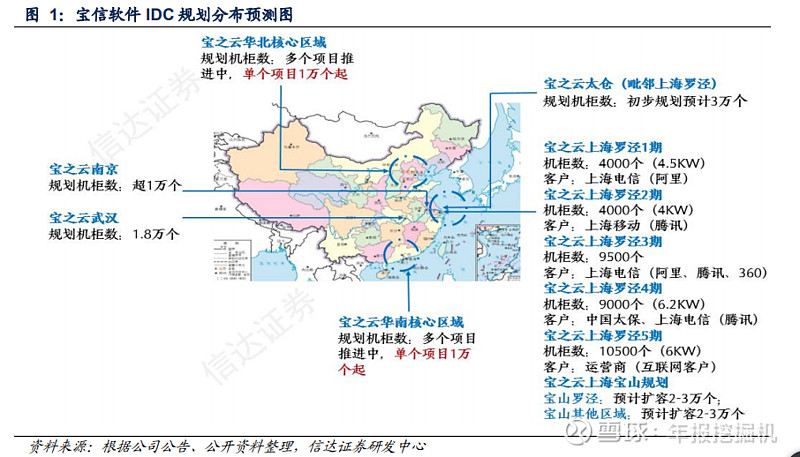

2020年,宝之云 IDC 四期 3 号楼交付使用,截至2020年底宝之云IDC一期至四期项目的物理机柜数量预计已超过2.6万个,同时公司积极推动宝之云罗泾基地、梅山基地等项目的开工建设,项目完成后将新增物理机柜数量超过1.7万个,2020年内已开始宝之云IDC五期1号楼项目的建设工作。

4 月 26 日,公司与宣钢集团、紫光气体共同设立合资公司“河北宝信”, 准备在张家口市宣化区共同投资建设宝信宣钢 IDC 数据中心项目。 长三角周边后之后,抢占京津冀地区IDC业务资源。宣化市为华北大客户重要战略核心节点,阿里巴巴、中国移动、京东等均在 宣化有 IDC 布局,已具备 IDC 集群效应,

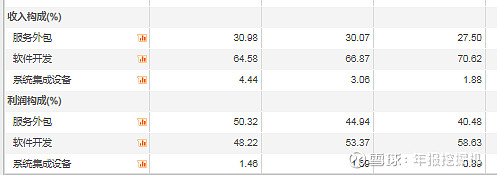

由于新收入的原因,从数字上看,软件开发的收入占比和利润占比似乎有所提升。有了之前的分析,倾向于认为业务结构没有发生本质的改变。仍然是IDC与软件开发两条腿。并且新收入的影响消化之后,随着自建机房版图的扩大,市场竞争力的进一步增强,IDC业务的利润贡献将进一步提升。

服务外包:信息系统运行维护、云计算运营服务、 IDC 运营服务

软件开发:计算机、自动化、网络通讯系统及软硬件产品的研究、设计、开发、制造、集成安装;冶金、建筑工程设计及工程总承包。

还原营业收入后,营业收入增长了多少?

宝信软件2020年报利润表显示实现利润95亿,2019年是68亿,同比增长了差不多40%。

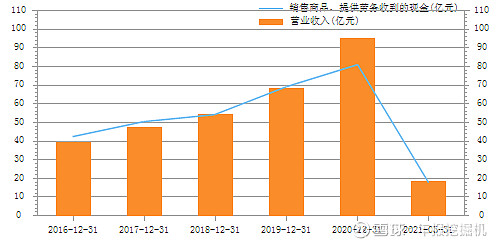

但是销售回款2020年只有80.67亿,同比增速17%,在不考虑增值税的情况下,回款与营业收入的缺口达到15亿。我们在宝信软件2020年Q1披露的新收入调整的分析中有分析过因新收入准则实施,在2020年初冲回的收入有30亿,利润约7亿。(传送门:)

那么我们可以粗略的认为2020年的营业收入中,这15亿的现金流缺口相当于2020年收入被重复确认的部分。

我们从营业收入与回款情况的历年表现也可以看出。下图列出了宝信软件2026年至2021年的回款与营业收入的比较,可以看出2016-2019年度回款都是略高于营业收入的,但是在2020年,回款远低于营业收入了。

通过以上的分析,我认为宝信软件2020年的回款增速17%,是相对比较合理反映其业务增速的数据。

还原净利润后,增速如何?

宝信软件2020年扣非后净利润13.6亿元,2019年为9.25亿元,同比增长约47%,很厉害是不是?

如前所属,新收入冲回的利润有7亿,利润率约为25%。收入部分的分析,我们可以得出约15亿的营收是重复确认的,那么得出重复确认的利润约为15亿*25%=3.75亿元。

还原后,2020年宝信软件扣非后净利润为9.85亿元,同比增速6%。

其他财报项目分析

资产负债表仍然保持干净。

主要资产项目为货币资金、应收、存货、固定资产(IDC业务的机器设备)。合同负债(即预收账款)超过应收账款+合同资产,总体呈预收的情况,应收账款风险低。可忽略的带息负债。研发费用支出达到9.5亿,同比增长 31%,研发投入不做资本化操作。

报表质量一级棒。

其他资本市场事项

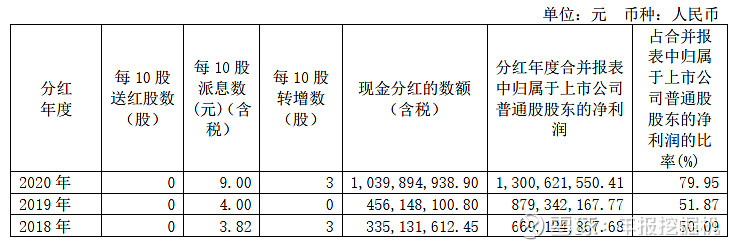

1.2020年的分红仍然非常大方,每10股派发9元,转增3股。分红翻倍。

2.新增投资欧冶工业品股份有限公司 3 亿元,占比7.5%。

3.飞马智科仍然在并购流程中,主要是软件业务,这个事儿整了挺久的了。

4.北上资金在加仓啊。

小结:

营业收入和利润增速,尽管没有报表披露的数据那么高,但仍然是非常高速的增长(17%的回款增速),一季报营收和利润增速都达到40%以上,回款都快翻倍了。

数字化信息化未来肯定是离不开的,自建批发型IDC业务,自有资金建设,有个好爹地,如果不发生大的信息化变革,业务未来可期。今天听了个新名词,碳中和,不知道有啥影响。

看完年报,如果不考虑估值问题,还是很喜欢宝信软件。财务状况无忧,业务发展良好,先拿着吧。

3月那一波的从最高点78最大回撤达到了36%。

现在50倍PE的宝信软件,你们觉得贵不?

本文仅个人研究学习之用,不做任何投资建议!

微信公众号:注会闲谈(CPA_talks)