财报分析继续走起。本次是前期恒生电子分析的跟踪分析。 #恒生电子#

本文内容:

经营指标以及新会计准则下的分析税费返还数据剖析自主产品化实力研发投入、产品线与友商比较资产负债项和金融投资性指标分析

恒生电子的业绩继续维持不错的增长态势。

几个关键指标,营收、利润、回款在2020年均保持强劲增长。

新收入准则下,分析业务以现金流为主

恒生电子在2020年的三季度,套用新收入准则,将收入确认方式调整为主要以验收确认。

从2020财报披露的新收入调整的数据看,应收账款、预收款项、合同负债调整的净额约为9亿,约占恒生电子2020年收入的20%,调减的留存收益达到7.3亿,恒生电子2020年剔除投资收益约8.6亿利润,新收入调整冲回的利润达到了2020年全年经营利润的85%。直接比较营业收入和净利润项目,可能存在重复确认的问题。

考虑到现金流是不会存在如此情况的,在新收入准则影响之下,经营性现金流更能反应公司真实业务情况。

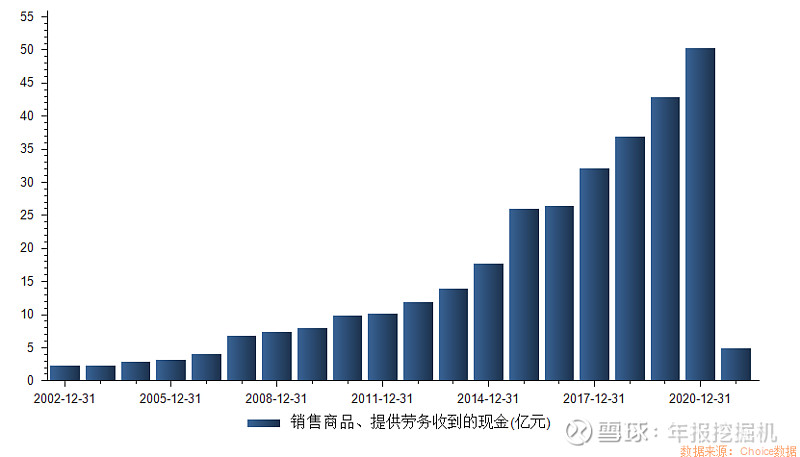

2020年度恒生电子 销售商品、提供劳务收到的现金达到50.27亿,同比增长17%,继续保持稳健的增长态势。

21年Q1公司销售商品、提供劳务收到的现金为4.95亿元,同比20年增长60.01%;较19年增长33.87%(CAGR15.70%)。

税费返还数据剖析产品化能力

恒生电子作为证券金融IT龙头,经历了从项目型,到产品型,到平台化的转型,由于其优秀的产品化能力,历年毛利率一直在同类软件行业中遥遥领先。

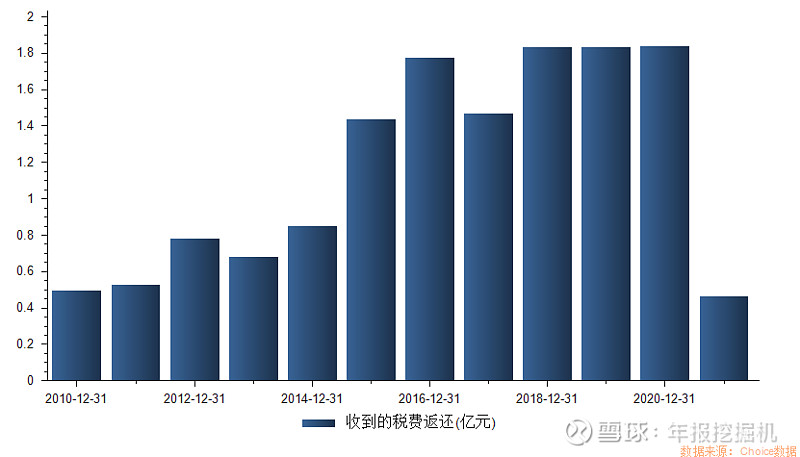

从财报上看,有一个指标可以比较直观的看出其自有软件产品的营收转化能力,即,现金流量表项目中的“ 收到的税费返还”项目。

由于国家在集成电路、自主软件开发方面的大力税收扶持政策,对自由软件产品销售,实施增值税实际税负超过3%的部分进行即征即退。因此从退税指标可以倒推自由软件产品的收入。

恒生电子从2016年以后至今,退税金额维持在1.8亿左右,按照2020年增值税税率13%计算,即征13%退10%。那么1.8亿的退税大约对应18亿的自有软件产品销售,占恒生电子2020年度总营收的36%。这个占比还是非常大的。

从退税的趋势上看,虽然从2016年至今增速基本没有了,但是考虑到从2016年开始的增值税减税改革,增值税税率从17%,降低到16%,再进一步降低至13%。也就是退税比例从14%降低到13%,再进一步降低至10%,也是影响其退税金额降低的原因之一。

但,总体上来看,36%的纯自由软件产品的销售,表明恒生电子的产品化能力确实很强。

不过随着金融创新的速度,券商、基金等金融机构的个性需求的增加,恒生电子的定制化开发是否能够维持高毛利,市场也有了一些担忧的声音,从恒生电子2020年收入冲回的比例看,原以完工百分比确认收入的项目大概率属于定制化开发或者项目型的实施周期长的业务,比例并不小。

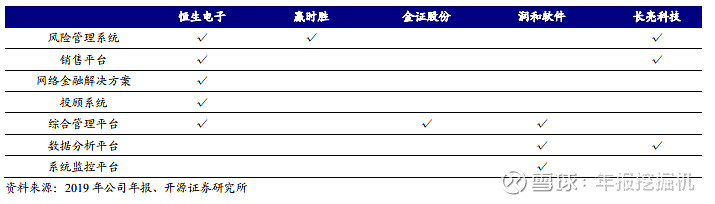

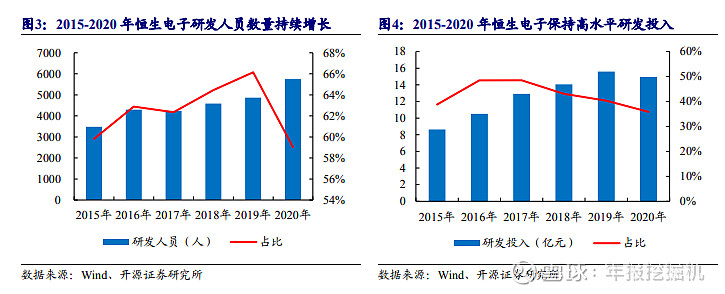

研发投入、产品线与友商比较

恒生电子的8位创始人是工程师出身,正因为如此,技术和研发,就是恒生电子的基因。恒生电子2020年的研发费用为14.96亿元,有钱的恒生电子研发投入都是费用化,没有资本化(医药龙头恒瑞医药也是如此),占营收比例36%,研发人员数量5749人,占比59%。研发投入和人员人员数量均处于行业的领先地位。这些也佐证了“税费返还部分”所支持的产品化能力

经营性资产继续保持干净,金融投资性资产逐年增加

资产负债表上的经营性指标,继续保持高现金、少借款,多预收少应收,无开发支出、少无形资产、低商誉,固资和在建主要是房屋土地,整体报表比较干净。

资产负债表的投资性指标,长期股权投资约8亿,投资呈现大量小额分散的特征,有点风险投资的意思,2020年采用长期股权投资核算的参股公司31家,其中17家亏损,平均投资额约为2400万元,对利润的影响(不含处置)仅有1000万元。

其他非流动金融资产2021Q1达到25亿,2020年22亿,这一块的金额逐年上升,财报披露的信息比较有限,只披露了大类,分别是权益工具投资11亿,信托计划、其他基金11亿。由于投资收益(2020年5.84亿,2019年4.75亿,2018年2.57亿)对净利润的贡献占比比较大(总体约40%左右,2020年占比43%,34%、38%)。

恒生电子的股权投资资产,这一块的风险和收益,缺少有效的信息不好评测。如果仅从2020年财报的口径,5.84亿的利润,减值0.7亿,对应约30亿的资产投入,资产收益率约为16%。与主营业务的营收利润率总体相当,当风险更大。

结论

总体上看,与证券金融行业电子信息化带来的机遇,恒生电子保持领先地位是没有疑问的。

但是也有人担心行业颠覆者的出现,那样的话,公司的基本面就改变了。恒生电子1995年成立,2003年上市,管理层应该也是有眼光和执行力的团队。

个人结论:继续长期持有应该问题不大。现在买入存在价格偏高的问题。80多?大家怎么看估值啊

仅个人研究学习,不做任何投资建议!

个人微信公众号:注会闲谈(CPA_talks),欢迎大家来怼我