翻墙事件后,我读了中电电机的年报,得出的结论是这是一家小而美的公司,估值也低,然而自己独立决策的能力真的是。。4月30日,发布2019年年报,营业收入大幅度增长,利润翻倍,业绩大超预期,节后也因此疯涨。感觉自己错过了一个亿。

01

前董事长这么可爱,财报不可不看呀

中电电机前董事长翻墙偷拍,真实经营情况怎么样呢?

02

中电电机,平时也没什么研报啊,仅在2014、2017年分别有两家小券商做了点评。choice上机构调研栏目,没有数据;盈利预测,没有数据。小公司,好可怜,被扔在角落里,没人管,没人问,好可怜

中电电机作为一家上交所主板公司,年营业收入长期徘徊在3-4个亿,这规模确实不怎么出彩,看来机电行业是真的太难干了。

这次事件之后,会不会有券商来了解他们,调研呢?也许会有的吧,毕竟都是股吧热榜第1名了

商业机密拍到了多少我们不知道,但是成功引起资本市场来吃瓜,那也是需要能耐的。

下面的正经的财报解读!

03

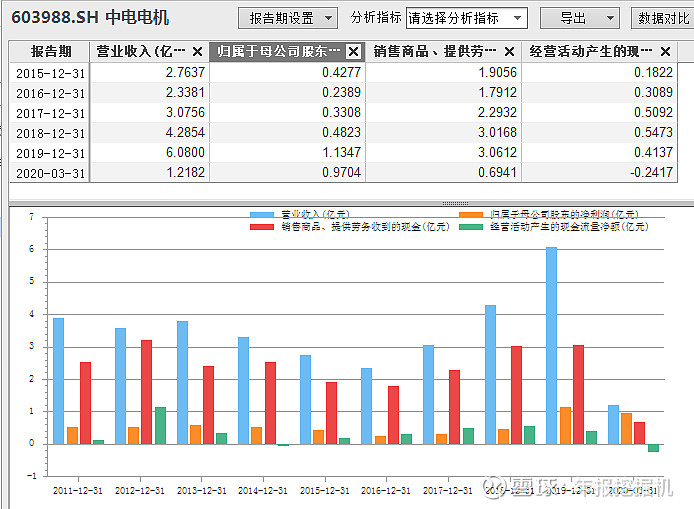

我最喜欢对照着看的两组共4个指标,营业收入vs销售回款,净利润vs现金流净额

销售回款从2016年开始逐渐增加,算是业务有了起色。

经营性现金流净额也比利润略高,有增长趋势。

营业收入持续高于销售回款?这有点不太正常。我又去看了应收账款的增长情况、预收账款的增长情况、资产减值损失的情况,发现应收总体在2亿元左右徘徊,预收账款这两年也在1亿元以上,资产减值损失每年也就1000万的样子,在结合账上货币资金从2015年以后每年都增加,结合经营性现金流净额每年都是正数,看着不像是钱收不回来的状态。

因此我综合判断,这家公司可能存在比较大规模的票据结算,即收到客户应收票据,然后有背书给了供应商,于是现金流上回款少于收入,同样采购支出也少于实际的采购额。

不过在查企查查的过程中,发现中电电气有多达108个诉讼,40个司法案件中,作为原告方的案件占了74%,而且有最近的判决书显示客户拖欠货款,而且强制执行没有资产可执行;

应收账款的账龄结构看,1年以上的应收账款达到了9千万,5年以上的5000多万,从这个角度看,应收账款的风险一定不小。这对于一家年收入仅4个亿,平均利润不到5000万的公司,可以说是巨额损失了。

看看利润率:

毛利率:每年保持在30%以上,

净利率:每年保持在10%以上的规模,

毛利率反映了企业的定位和市场地位,这毛利率在制造业里也不算低了呢。

当然,中电电机这规模也是没谁了,上市都10年了,回款还在2个亿左右挣扎,利润从来没上1个亿,发展速度比蜗牛还慢了。

04

其他的财务指标,我看着也挺好的,公司就是规模小了点,有点符合我对小而美的定义了。

货币资金:账上有点小钱,年底还能买个几千万理财。

投资资产(理财除外),几乎没有。什么长期股权投资、可供出售金融资产通通没有。

非流动负债几乎为0,短期借款为0。

账上有点累积的利润可以分红,也有钱可以分红,事实每年也有分红,以2018年的分红(10派3.85元)与上周五的收盘价9.04,股息收益率达到了4%,这在A股也算是比较高的了。

最让我惊讶的是少数股东权益为0,少数股东权益是上市公司非全资子公司里小股东享有的权益。赶紧翻财报确认,2018年报竟然不需要编制合并报表,这大概是A股唯一一家没有子公司的上市公司了吧!!不放心,还得企查查确认一下,2019年新增了一家100%控股的子公司。

其他应收款、其他应付款,也是几乎为0.

总体上来看,这完全就是一家全心全意干实业的好公司。就是规模小了点,发展慢了点啊

05

不过作为一家制造业企业,固定资产和无形资产看上去不怎么高。很好奇,正常制造业不都应该保有较高的厂房设备、生产线么?无形资产也少的可怜。

看了固定资产的详细情况,我得出1个结论,机器设备要么真的很耐用,要么很陈旧了。

机器设备原值1.3个亿,累计折旧余额约1亿;年初成新率仅22%,年末因新增了一部分,略高一点为24%。

按照中电电机披露的固定资产折旧政策,机器设备按照10年摊销,残值率5%,年折旧率9.5% ,那这些机器设备综合起来都是用了8年左右了。

尽管没有实地考察,但是也可以合理推论中电电机的设备是比较陈旧的了,也难怪乎发展的慢。

06

外经贸张新民教授提出一个战略结构资产负债表的概念。

资产负债表的左边,代表了公司发展扩展的战略,如果是以发展主业投资为主,那么经营资产的占比就比较高,如果是通过投资发展多元化战略呢,投资资产就比较高。

资产负债表的右边,代表了公司为支撑战略扩张,而采取的融资战略,是通过经营负债,即压缩上下游的收付款(如增加应付,预收),来发展企业;还是通过借款、或者股权融资的战略来发展;还是通过减少分红,将利润拿来发展。

中电电机,看起来更像是一个通过经营负债+股东入资的方式来发展的企业,但是呢,公司规模小,议价能力有限,因此发展缓慢。

公司在2014年底有过一次股权融资,扣完券商佣金到手融资了不到2.7亿。这次融资可能也确实为企业的发展带来了一定的贡献,因为从2015年左右,公司业绩确实有一定的增长。

因为报表上没有借款,所以不是金融负债,每年的分红基本上赶上了全年的利润,因此也不是通过利润积累来发展。

07

最后呢,我认为2016年转让股权导致的上市公司控制权变更,由创始人变更为资本投资人,控制权之争可能对公司的经营产生重大的影响;

结合陈旧的机器设备,应收账款的诉讼风险,未来的经营不确定性还是比较高的。

看了高管薪酬,创始人给自己发薪不到60万,给弟弟发薪不到30万,高管薪酬人均30万左右;真是勤俭持家了。

只是,除了深入敌方去偷拍,引入行业的新技术、优秀人才、找到好的市场方向,开拓优质客户,加大研发投入,也许更重要吧。

最后送给中电电机一首歌,《蜗牛》

我要一步一步往上爬

在最高点乘着叶片往前飞

任风吹干流过的泪和汗

我要一步一步往上爬

等待阳光静静看着它的脸

小小的天有大大的梦想

我有属于我的天

复盘当时写的分析,自己没有入手买一点的原因,应该是固定资产那部分、以及公司长期很小的忧虑了。

而节后大涨,应该是业绩大超预期了。收入增长50%,利润翻倍。。考虑到现金流的变动,我倒是有点担心这小子是不是故意把报表做这么好看了。

最近有在想,是不是应该建立一套评分体系,把分析过程中的各个方面都做一个权重,最后得出是否可以投资的结论,通过这样来加大投资的客观性,规避自己害怕风险的主观意识。